Un'analisi dettagliata sulla questione del nucleare iraniano consente di svelare i sottostanti interessi economici e geopolitici, spesso anche in contraddizione fra loro

Da alcuni anni l'Iran sopporta pesanti sanzioni internazionali, alcune decise in sede ONU, altre varate unilateralmente (USA ed EMU), con notevoli ripercussioni negative sull'andamento economico del Paese mediorientale e quindi sul tenore di vita della sua popolazione. Al tempo in cui furono varate le sanzioni, il timore della comunità internazionale verteva sulla sensazione che l'attività di ricerca in campo nucleare svolta dall'Iran non si limitasse ad obiettivi energetici, ma puntasse, sotto sotto, a dotare questo paese della bomba atomica. Poiché è nota l'aspra contapposizione fra la Repubblica islamica iraniana e lo Stato di Israele, il tema non andava, e non va neppure oggi, sottovalutato. Infatti gli Stati Uniti, da sempre difensori di Tel Aviv, hanno agito tempestivamente per il varo delle sanzioni, che si proponevano un duplice obiettivo: isolare l'Iran sul piano diplomatico-internazionale e ostacolare le sue vendite di greggio, costituenti all'incirca l'80% dell'export e quindi la principale fonte di finanziamento dello Stato, ossia il canale che determina lo stile di vita dei suoi cittadini.

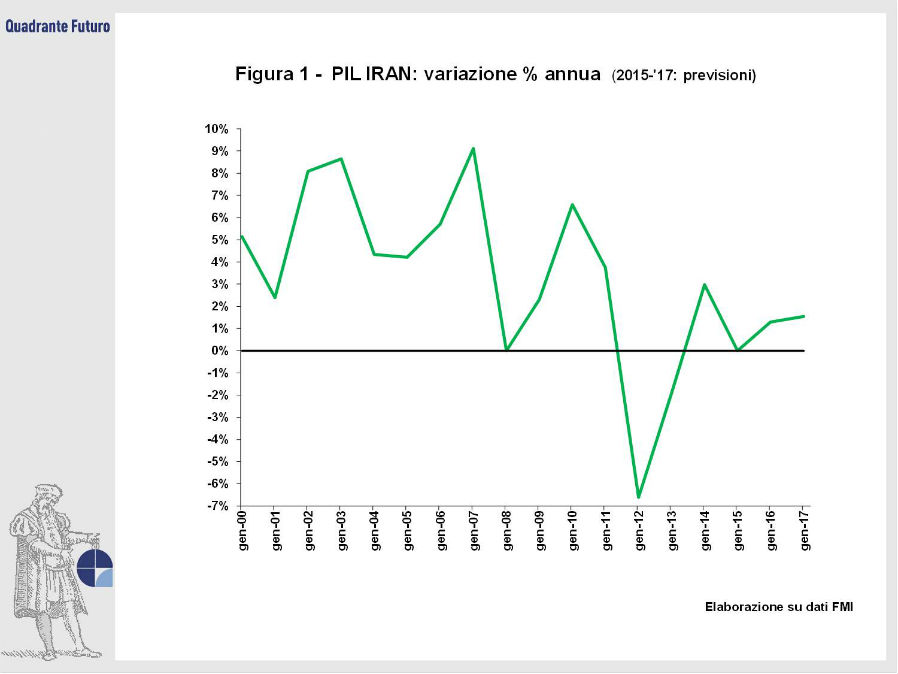

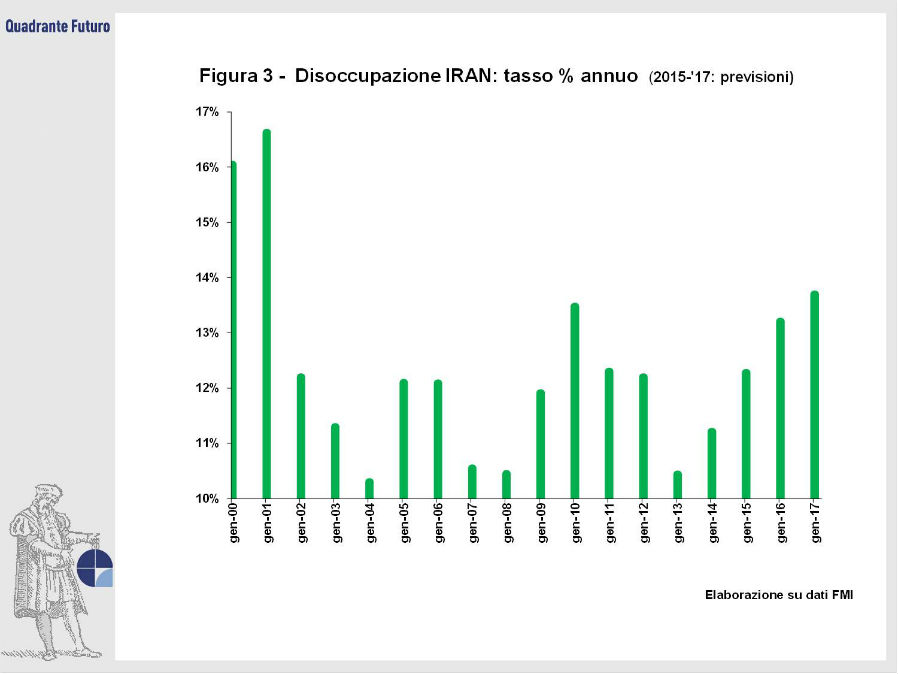

In effetti, con il varo delle sanzioni, l'economia iraniana è andata decisamente in crisi. Il PIL (Figura 1) è crollato, con tassi negativi che hanno toccato il - 7% annuo; malgrado la successiva ripresa, le previsioni del Fondo Monetario Internazionale (FMI) lo pronosticano, per il periodo 2015-17, sì in crescita, ma a ritmi annui compresi fra 0% e 1,5%, cioè ritmi più da economie avanzate che da Paese emergente. La crisi, tradottasi in vistosi sbandamenti valutari, e le ripetute corse ad accapparrarsi i generi di prima necessità da parte dei cittadini iraniani, hanno spinto l'inflazione (Figura 2) a punte del 35% annuo: pur ridimensionato, l'andamento dei prezzi al consumo rimane decisamente sotto pressione, con previsioni di ritmi superiori al 15% annuo. Decisamente pesanti si rivelano anche le previsioni FMI sulla disoccupazione iraniana (Figura 3), che raggiunge livelli annui del 13%-14%, evidenziando le difficoltà tra cui si continua a dibattere la popolazione.

Nello scorso mese di aprile 2015, molti economisti e politologi internazionali hanno quindi accolto favorevolmente l'annuncio di un accordo di base, secondo il quale l'Iran dovrebbe accettare di sottoporre la sua attività nucleare all'analisi di osservatori "super partes", in cambio dell'archiviazione delle sanzioni in essere. L'entusiamo iniziale, che si è innescato sia per le prospettive di un futuro più roseo per il popolo iraniano, sia per un rasserenamento del clima dell'area mediorientale, si rivela, a distanza di qualche settimana dall'annuncio, nettamente ridimensionato.

Innanzi tutto, va precisato che l'accordo dell'aprile scorso è una "lettera di intenti" e che i dettagli operativi saranno definiti a fine giugno 2015. Si intravvedono già le prime difficoltà nella trattativa: la comunità internazionale vorrebbe procedere alla graduale archiviazione delle sanzioni e in ogni caso subordinarla all'effettiva verifica degli osservatori sull'attività nucleare iraniana. Il Presidente Rouhani, invece, ha già affermato pubblicamente che si aspetta l'interruzione immediata delle sanzioni complessive e che, in caso contrario, non accetterà nessun controllo internazionale sull'attività nucleare del suo paese.

È probabile che si tratti di schermaglie finalizzate a ottimizzare la posizione di partenza dei contendenti, quando si siederanno al tavolo delle trattative, ma al momento i punti di vista appaiono piuttosto distanti e la tempistica della trattativa potrebbe rivelarsi davvero lunga, ipotesi che avvalora le previsioni economiche, di stampo ancora "pessimistico", elaborate dall'FMI non più tardi dell'aprile scorso.

In realtà, il tentativo di trovare un accordo ha radici più profonde dell'obiettivo umanitario o di assicurare una specie di pax statunitensis al Medio Oriente. Un'analisi dettagliata di questa intricata vicenda consente di scoprire i sottostanti interessi economici e geopolitici, spesso anche contraddittori fra di loro, situazione che pone a volte certi Paesi in contrapposizione su un risvolto della questione, quando magari gli stessi sono alleati su un altro versante del problema.

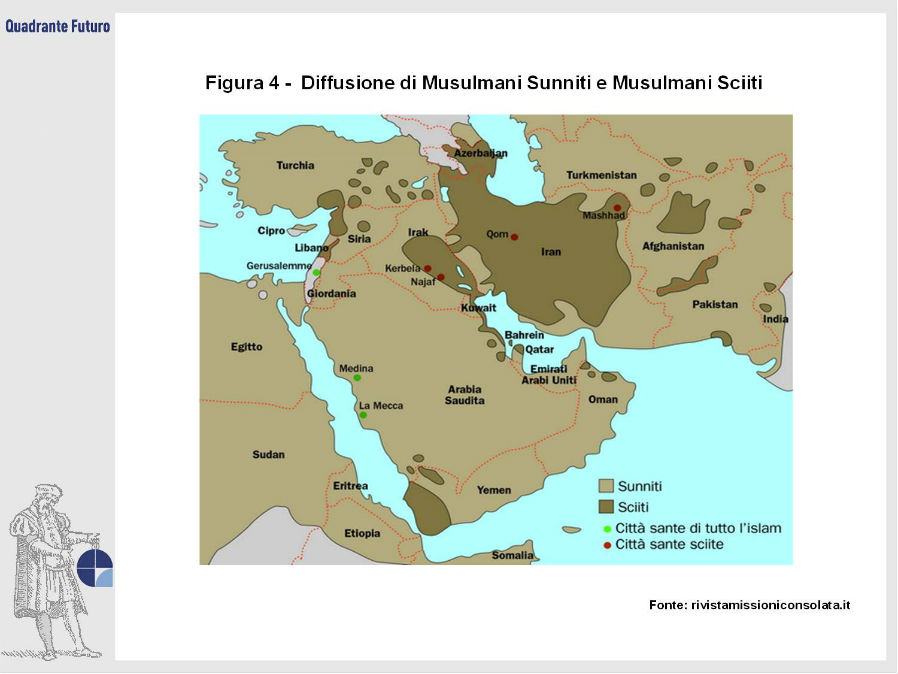

In effetti, oltre all'esplicita contrapposizione politico-ideologica fra Israele ed Iran, vi sono altri motivi di constrasto, sia economici che etnico-religiosi. La questione, particolarmente intricata, si collega al trend di sensibili ribassi, registrati dai prezzi petroliferi a partire dalla metà del 2014, ed alla contrapposizione (con annessa lotta per la leadership sul mondo musulmano) fra sunniti e sciiti. Su questo punto, è bene ricordare che la principale corrente dell'Islam è costituita dai sunniti, i quali rappresentano circa l'80% dei musulmani totali (Figura 4), con particolare localizzazione nel mondo arabo. Gli sciiti (che corrispondono quindi al 20% del totale) sono particolarmente concentrati proprio nella Repubblica Iraniana, di cui costituiscono la quasi totalità della popolazione. Sotto il profilo etnico, gli iraniani sono di stirpe indoeuropea e non araba o turca e ciò acuisce la concorrenza per la leadership del mondo islamico. Questa contrapposizione coinvolge anche gli sponsor situati a monte dei due contendenti (ossia USA per l'Arabia e Russia per l'Iran), riproponendo una versione attualizzata della Guerra Fredda.

La Repubblica Islamica Iraniana, almeno per come è uscita dalla rivoluzione del 1979, è poi di fatto una vera e propria teocrazia: a prescindere dall'esistenza del Presidente della Repubblica (che è eletto democraticaemnte e costituisce la massima autorità laica dello Stato), di fatto l'opinione pubblica è profondamente condizionata dalla massima autorità religiosa, attualmente rappresentata dall'Ayatollah Khamenei. Di fatto l'Ayatollah, controllando che la vita del Paese (in particolare quella politica) sia perfettamente conforme alla legge coranica (e "cassando" ogni divergenza con quast'ultima), costituisce il corrispondente della Corte Costituzionale o della Corte Suprema dei Paesi occidentali. L'influenza dell'Ayatollah è però ancora più profonda degli organi giudiziari occidentali, perché egli si esprime anche ex ante e quindi condiziona sensibilmente il modo di pensare e di vivere dei cittadini iraniani.

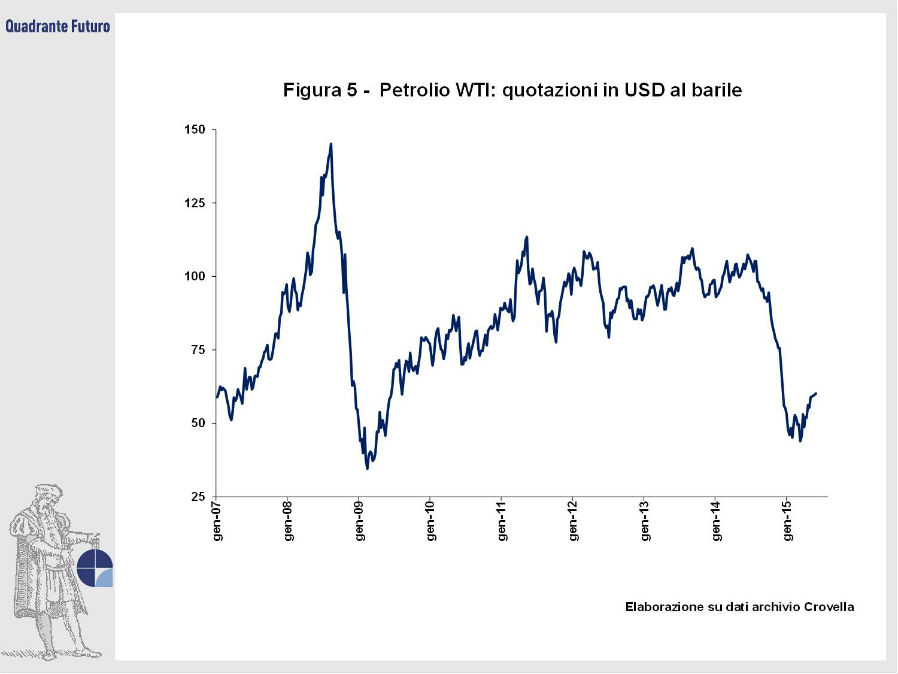

Per tutte queste ragioni, il conflitto storico fra i sunniti (principalmente arabi) e gli sciiti (localizzati in particolare nell'Iran) spiega l'apprensione anche dell'Arabia Saudita (e non solo di Israele) per il rischio che l'Iran possa dotarsi della bomba atomica. Non paga delle sanzioni internazionali a carico dell'Iran, l'Arabia Saudita, da quasi un anno, ha deciso di "gettare" sul mercato crescenti quantità di petrolio con l'obiettivo di abbattere le relative quotazioni e quindi di "strangolare" ulteriorimente l'avversario iraniano. In effetti, i prezzi di mercato del petrolio sono calati del 55%-60% da metà 2014 fino ad inizio 2015, come dimostra il trend (Figura 5) registrato dalle quotazioni del petrolio chiamato WTI (West Texas Intermediate). Si tratta del secondo più accentuato ribasso dei prezzi petroliferi: solo il crollo delle quotazioni del 2009 (per la pesantissima recessione mondiale) si rivelò più intenso. Il fatto che il recente ribasso sia conseguente all'eccesso di offerta sul mercato viene confermato dai dati della A.I.E., cioè dell'Agenzia Internazionale dell'Energia, secondo la quale (Figura 6) fin dall'inizio del 2014 si è registrato un sistematico eccesso di offerta di greggio rispetto alla corrispondente domanda.

In realtà, attraverso i ribassi delle quotazioni petrolifere, l'Arabia Saudita voleva perseguire anche un altro obiettivo, cioè di mettere fuori mercato un concorrente economico pur appartenente al suo principale alleato (e protettore) politico, cioè gli USA. L'Arabia desidererebbe in pratica portare al fallimento le società del cosiddetto Shale Gas, cioè quelle che operano nell'estrazione del greggio ottenuto frantumando gli strati rocciosi di profondità. Si tratta di società quasi esclusivamente americane e spesso di piccole dimensioni, che sono andate velocemente in crisi finanziaria per i ribassi delle quotazioni, che per loro hanno determinato dei veri crolli di fatturato. I costi di questa estrazione alternativa sono decisamente più elevati e le piccole dimensioni delle aziende coinvolte non consentono di attuare facilmente una diversificazione estrattiva, per cui queste società hanno paradossalmente dovuto aumentare le quantità estratte per compensare il minor prezzo unitario di vendita. Così facendo, hanno innescato un circolo vizioso a loro danno: più greggio offrivano, maggiori ribassi dei prezzi si determinavano, con ulteriori problemi per i lori bilanci. Molte obbligazioni di queste piccole società si sono pericolosamente avvicinate al rischio di default (cioè al mancato pagamento di cedole o del rimborso finale) e qualcuna ci è pure incappata. Questo trend ha provocato non pochi sbandamenti finanziari anche di altri emittenti obbligazionari del settore High Yield statunitense, con preoccupanti ripercussioni sia per gli imprenditori che per i dipendenti delle società coinvolte. Di conseguenza, l'Amministrazione USA ha anche un interesse sottostante di natura economica che la spinge a trovare l'accordo con l'Iran: sgomberando il campo dal rischio di bomba nucleare iraniana, l'Arabia dovrebbe prospetticamente ridurre la quantità di greggio offerta sul mercato e permettere un moderato rialzo dei prezzi internazionali, alleggerendo, fra l'altro, la pesante crisi del settore dello Shale Gas americano. Anticipando questa possibile evoluzione, le quotazioni petrolifere, dopo i minimi a cavallo fra 2014 e '15, sono in parte risalite, seppur con mille contraddizioni. Tuttavia l'OPEC, al cui interno l'Arabia ricopre ovviamente un ruolo chiave, non sembra intenzionata ad ufficializzare un cambio di rotta: la recentissima riunione di inizio giugno 2015 ha infatti confermato, fino al prossimo meeting di dicembre, il tetto di produzione giornaliera (30 milioni di barili al giorno), anche se in realtà l'offerta in essere sfora il già detto limite e dovrà prospetticamente ridimensionarsi, in seguito al pieno ritorno dell'Iran sul mercato.

Oltre al tema dei contrasti con l'Arabia, l'effettivo raggiungimento dell'accordo sul nucleare con l'Iran risponde agli interessi di altri Paesi, in particolare europei: il tema è collegato alla possibile riapertura di liberi scambi commerciali con l'Iran. Questa'ultima ipotesi gioca su due fronti, cioè sulla possibilità iraniana di riprendere l'esportazione di greggio (migliorando le entrate e quindi i propri conti pubblici, ma anche aumentando la gamma dei fornitori energetici per gli europei) e sullla possibilità di ricreare un flusso di merci e servizi indirizzati verso il mercato iraniano, che vanta 75-80 milioni di cittadini, cioè di consumatori spesso nella fase primaria della loro crescita economica.

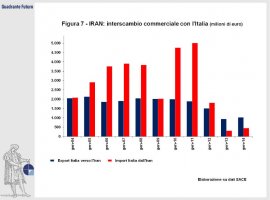

Anche l'interscambio commerciale con i Paesi europei è risultato fortemente penalizzato dal varo delle sanzioni: per esempio l'interscambio con l'Italia ha visto il flusso di export iraniano ridursi del 92% rispetto ai massimi del 2011, mentre l'import iraniano dall'Italia si è dimezzato fra il 2010 e il 2013, anche se ha già dato segnali di ripresa nel corso del 2014 (Figura 7). La speranza ovviamente è di poter consolidare questo trend commerciale, anche se non è certo la teocrazia iraniana a proporsi come la destinazione ideale per alcuni tipici settori del made in Italy, come per esempio il comparto del lusso (gioielli, auto di grossa cilindrata, moda), che invece costituiscono il punto di forza delle nostre esportazioni verso altri importanti mercati in espansione (Cina in primis). L'export italiano verso l'Iran può però coinvolgere altri nostri settori produttivi, come la meccanica strumentale, i prodotti chimici e l'output della siderurgia, con l'aggiunta delle grandi opere infrastutturali (ponti, strade, dighe, etc), tutti elementi di cui lo sviluppo dell'Iran ha necessariamente bisogno.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}