I sistemi di integrazione della retribuzione monetaria, pur con alcune differenze nei vari Paesi dell’Unione, sembrano essere uno strumento sempre più diffuso in Europa

Sono sempre di più le imprese che utilizzano sistemi di retribuzione variabile come supplemento al normale salario. Negli ultimi anni, strumenti come premi di produzione e di risultato, salari integrativi “in natura”, servizi di welfare aziendale e sistemi di partecipazione finanziaria hanno iniziato a giocare un ruolo chiave nella relazione tra dipendente e datore di lavoro.

Nel tentativo di evidenziare le tendenze in atto su questo fronte, Eurofound (organismo dell’Unione Europea) ha pubblicato nel 2016 una ricerca su tutti gli Stati membri e la Norvegia (Figura 1). La survey è stata realizzata per mezzo di un’analisi quantitativa e di un approfondimento qualitativo, che ha previsto un insieme di analisi di sfondo sui dati nazionali e le legislazioni vigenti in materia di welfare aziendale e di interviste a manager ed esperti di questo tema e dei beni e servizi “in natura” a completamento della retribuzione.

E’ interessante osservare che le competenze dell’Unione Europea in materia di retribuzione, a livello generale, si limitano alla lotta alla discriminazione; tuttavia, a causa dei loro potenziali effetti sulla crescita economica e sull'occupazione, le dinamiche riguardanti il salario sono in questi ultimi anni una questione di preoccupazione comune per gli Stati membri dell'UE e vengono quindi strettamente monitorate.

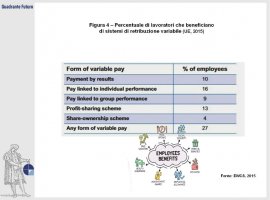

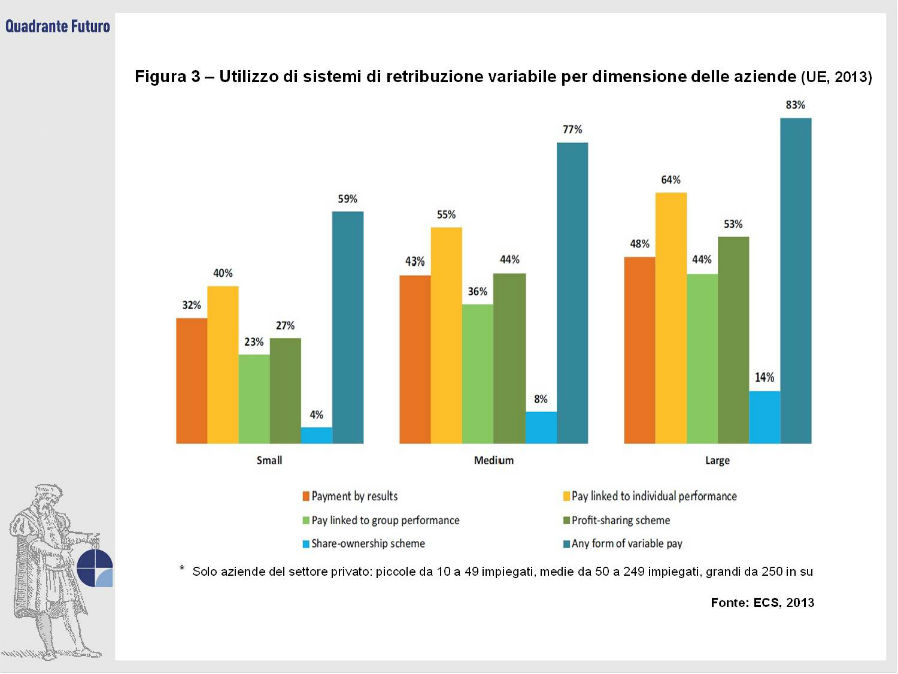

Secondo quanto emerge dell’analisi di Eurofound (Changes in remuneration and reward systems), l'utilizzo di sistemi di retribuzione supplementari varia notevolmente in base alle caratteristiche dell'azienda (Figura 2). Questi strumenti tendono a essere più diffusi nel settore privato (con alcune eccezioni) e in alcuni settori produttivi, tra cui il settore delle tecnologie dell’informazione e delle comunicazioni, quello finanziario e quello assicurativo. Anche le dimensioni aziendali sono un fattore influente (Figura 3): le grandi aziende ricorrono più frequentemente all’utilizzo di questi sistemi rispetto alle piccole e medie imprese. Lo stesso vale per le società di capitale, le multinazionali e le realtà situate in regioni economicamente più avanzate.

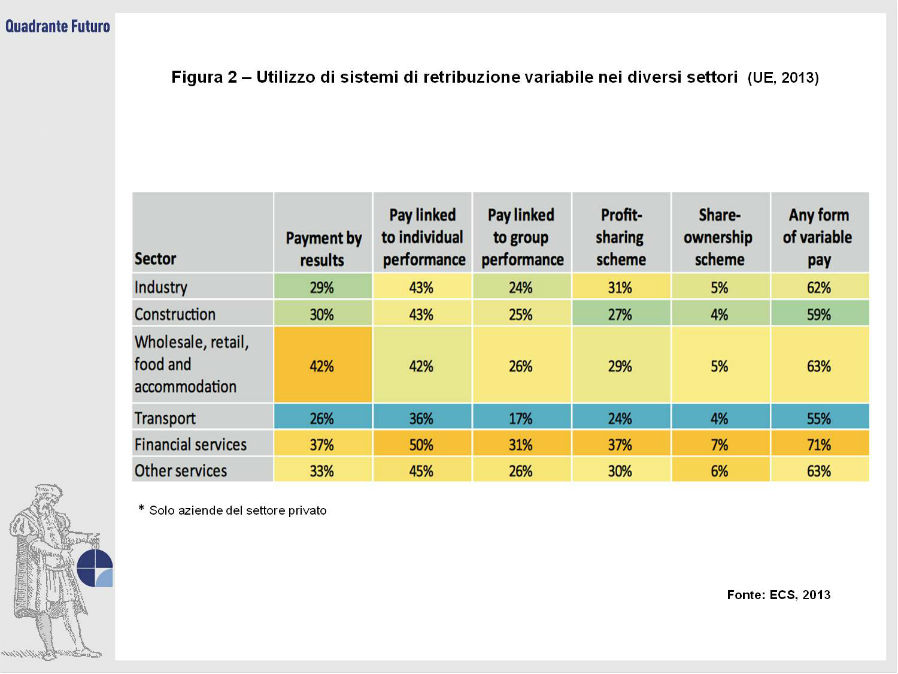

Vi sono poi alcune differenze anche tra i lavoratori. Secondo i dati raccolti, gli uomini tendono a beneficiare di questi sistemi più delle donne; così come i dipendenti che si trovano della fascia di età 40-49 rispetto ai lavoratori più giovani e quelli più anziani. I bonus, i salari in natura e le prestazioni di welfare aziendale tendono inoltre a essere più diffusi tra i manager, i dirigenti e i quadri rispetto ai lavoratori con una qualifica professionale più bassa. Si sottolinea, infine, che la presenza di sistemi di retribuzione che integrano la forma monetaria è aumentata sensibilmente negli ultimi decenni, sia in termini di numero di imprese che la adottano sia nella quantità di dipendenti interessati (Figura 4).

Le evidenze all’interno dei singoli Paesi

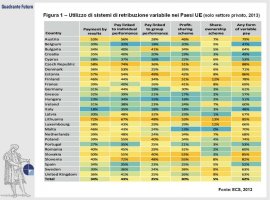

Come detto, la prima parte della ricerca è stata realizzata per mezzo di un questionario che ha coinvolto imprenditori e responsabili delle risorse umane di oltre 39.200 imprese con almeno 10 dipendenti. Il questionario ha avuto come focus la diffusione di forme di retribuzione legate al risultato, distinguendo tra cinque forme di salario variabile: premi di risultato (provvigioni, commissioni, ecc); premi legati alla performance individuale; premi legati alla performance di gruppo (del team di lavoro, del settore, del reparto, ecc); profit-sharing (premi connessi con i risultati dell’impresa o della compagnia); share-ownership (proprietà condivisa).

Dai dati emerge che oltre il 60% delle imprese che operano nei Paesi UE utilizzano forme di retribuzione variabile. Si osservano però rilevanti differenze tra gli Stati membri: in Repubblica Ceca, Estonia, Lituania, Slovacchia e Slovenia, ad esempio, oltre l’80% delle aziende considerate utilizza una o più forme premianti; mentre in Paesi come Belgio, Croazia, Cipro, Ungheria, Italia, Portogallo e Spagna la percentuale di imprese è più bassa e va dal 47% al 53%.

Circa la seconda parte della ricerca, riguardo l’uso dei salari integrativi “in natura” e dei fringe benefit, i Paesi che utilizzano di più queste forme retributive sono il Belgio, la Francia e la Norvegia. In Belgio, all’incirca il 95% dei dipendenti può usufruire di rimborsi, voucher di varia natura e assicurazioni per il ricovero ospedaliero. Questi strumenti sono molto diffusi anche in Francia, dove circa il 95% dei lavoratori può beneficiare di un’assicurazione sanitaria integrativa (totalmente o parzialmente a carico dell’impresa). In Norvegia i benefit “in natura” sono una caratteristica tipica del settore privato: oltre il 38% dei dipendenti lavora in aziende che garantiscono permessi e ferie retribuite in misura maggiore da quella definita dalla legge o dai contratti collettivi; inoltre, il 37% può godere di un’assicurazione medica integrativa; mentre l’1% ha a disposizione dei servizi per l’assistenza all’infanzia.

Per quanto concerne l’Italia, solo il 23% dei lavoratori dipendenti beneficia di regimi di pagamento variabie e solo il 13,4% delle aziende prevede un bonus per i propri collaboratori. Tali bonus sono solitamente legati al raggiungimento di obiettivi di produttività, efficienza e qualità (92% dei casi). Infine, nel nostro Paese solo il 9% dei lavoratori riceve fringe benefit, che possono variare dai buoni pasto alle auto e telefoni aziendali, fino alla formazione e a formule assicurative o sanitarie.

E’ interessante osservare anche le dinamiche relative alle prestazioni di previdenza complementare. Come nei casi precedenti, anche su questo tema emergono delle notevoli differenze tra gli Stati dell’Unione. In Belgio e Francia, ad esempio, il pagamento di contributi previdenziali integrativi è una pratica abbastanza diffusa: circa il 50% dei lavoratori del Belgio usufruiscono di un’assicurazione pensionistica complementare a cui contribuisce anche il datore di lavoro; in Francia invece il 47% dei lavoratori ha un piano di risparmio (employee saving scheme) e il 21% ha accesso a un fondo integrativo per la pensione.

La situazione è molto diversa in Paesi come Finlandia, Grecia, Spagna e Italia, in cui i fondi e le misure di previdenza complementare sono ancora poco frequenti: in Finlandia solo il 3% ha un’assicurazione pensionistica supplementare, in Grecia poco più del 6% dei lavoratori può contare su tali benefici, mentre in Spagna circa il 9% ha un piano pensione integrativo. In Italia, infine, solo l’8% dei lavoratori beneficia di sistemi pensionistici integrativi, generalmente avviati grazie alla contrattazione collettiva.

Considerazioni conclusive

I sistemi di integrazione della retribuzione monetaria, pur con alcune differenze nei vari Paesi dell’Unione, sembrano essere uno strumento sempre più diffuso in Europa. Questo sta accadendo perché queste forme retributive sono connesse a una serie di vantaggi concreti. In primo luogo, hanno la capacità di stimolare la motivazione, l’attaccamento e l’identificazione dei dipendenti con la propria azienda e, in questo senso, possono divenire anche un meccanismo per reclutare e mantenere alcune figure professionali chiave riducendo il turn-over e per aumentare l'attrattività dell'azienda. In secondo luogo, dal punto di vista dai datori di lavoro, offrono una maggiore flessibilità nella gestione dei costi e godono spesso di trattamenti fiscali e contributivi favorevoli.

Quest’ultimo punto è, sotto certi aspetti, una questione delicata. La riduzione della spesa contributiva, pur offrendo un incentivo significativo alle imprese e al datore, può destare preoccupazione nei lavoratori: la perdita di una parte (seppur piccola) dei contributi previdenziali nel lungo periodo può portare a una riduzione dell’ammontare del trattamento pensionistico. Questo è, ad esempio, ciò che accade nel nostro Paese con la normativa – introdotta dalla Legge di Stabilità del 2016 – che regola la possibilità di convertire il premio di risultato in beni e servizi di welfare aziendale.

In collaborazione con

![]()

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}