Nel redigere il DEF il Governo italiano si è scontrato con la mancanza di adeguate coperture. Per il Reddito di cittadinanza servono 10 miliardi solo per partire nel 2019. Per la pensione di cittadinanza, ne servono dai 4 ai 10. Per la flat tax la stima della misura è di 1,5-1,7 miliardi. Per la riforma delle pensioni si parla di 7 miliardi. Il tutto con l’obiettivo della crescita. In Italia esiste però già una grande ricchezza dormiente che aspetta di essere risvegliata.

In Italia esiste una consistente ricchezza che potrebbe dare impulso tanto ai consumi quanto agli investimenti. Una ricchezza che deriva da due condizioni peculiari degli italiani: il rapido invecchiamento della popolazione e la propensione (discreta, soprattutto tra i ceti medi, ma migliorabile) a siglare polizze vita.

La propensione degli Italiani a sottoscrivere assicurazioni vita

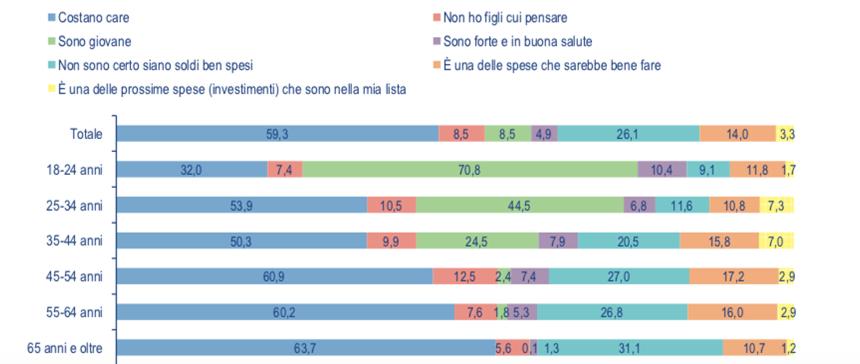

Nell’ultima indagine sul Risparmio degli italiani redatta da Centro Einaudi si legge che “per premi versati in assicurazioni sulla vita, l’Italia supera la media europea (1.686 euro per abitante contro una media europea di 1.1598). La penetrazione sul PIL è del 6,11 per cento, contro una media del 4,21 per cento. Il monte complessivo delle assicurazioni sulla vita è di 115,8 miliardi di euro”. Significativo è anche il fatto che, fatta eccezione per l’ultimo anno di rilevazione (-3%), nei tre anni precedenti gli investimenti in queste polizze erano cresciute ininterrottamente. Come si legge dall’Indagine, le ragioni della flessione non sono chiare: congiunturale, ma anche il risultato della minore propensione delle compagnie a emettere polizze con rendimenti minimi garantiti e garanzia di restituzione del capitale. Le motivazioni che stanno dietro la sigla di una polizza assicurativa vita sono infatti prevalentemente di tipo finanziario più che previdenziale. Nello stesso tempo, le motivazioni fornite da chi non risulta intestatario di polizze vita (figura 1), fa ritenere che ci sia una domanda latente (non ancora espressa), frenata dagli elevati costi.

Figura 1 - Ragioni per non aver sottoscritto un’assicurazione vita

(% delle ragioni multiple)

Fonte: Indagine sul Risparmio

Ma il motivo per cui ci si sofferma qui su questo tipo di polizze, è anche perché oggi, dalla loro riscossione, potrebbe derivare una consistente iniezione di liquidità per gli Italiani, in un momento in cui liquidità e coperture della Finanziaria sono diventate un problema di stabilità che investe il Paese e l’Europa.

Il tesoretto nascosto delle polizze “dormienti”

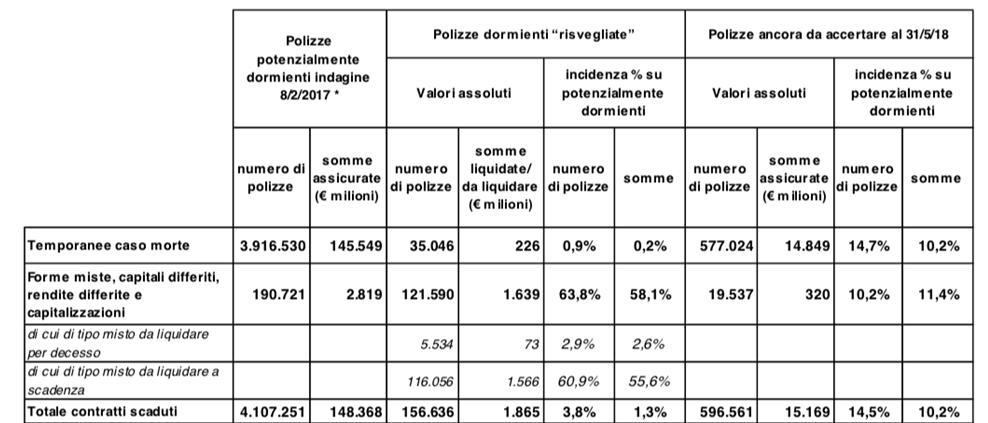

Le recenti attività di accertamento condotte dall’Istituto di vigilanza sulle assicurazioni-Isvapp* hanno consentito di “risvegliare” 187.493 polizze “dormienti” per un totale di 3,5 miliardi di euro già pagati o in corso di pagamento. Di queste, in particolare, le polizze risvegliate per contratti scaduti sono 156.636 ed ammontano a 1,8 miliardi; quelle per vita intera e assimilati (senza scadenza predefinita) sono 30.857 e ammontano a 1,7 miliardi.

Le polizze dormienti sono polizze non riscosse, per le quali le imprese assicuratrici non hanno potuto riscontrare se si siano realizzate le condizioni per il pagamento della prestazione assicurata. L’attività di accertamento dell’Isvapp, resasi possibile grazie all’incrocio dei dati dei codici fiscali dei sottoscrittori con quelli dell’Agenzia delle Entrate, ha comunque per ora portato alla luce solo una minima parte delle polizze dormienti complessive. Attualmente Isvapp ha lavorato sui contratti scaduti tra il 2007 e il 2016 e tra fine 2017 e 2018. Ma entro la fine di ottobre 2018, avvierà gli accertamenti anche per quelle scadute nel 2017 e nel quinquennio 2001-2006, arrivando a coprire in totale 16 anni e - si stima - 900 mila casi di casi di dormienza, per la maggior parte relativi a polizze temporanee caso morte.

Alla fine dei controlli i numeri in gioco saranno quindi molto maggiori: focalizzando l’attenzione sul solo periodo di accertamento 2012-2016 (tabella 1) si vede che l’ammontare delle polizze potenzialmente dormienti (superiore ai 4 milioni) è stato stimato da Isvapp in 148 miliardi di euro. Se si applica una banale proporzione, nel passare da 156 mila a 4 milioni di polizze accertate, si potrebbe scoprire di avere a disposizione fino a 16 miliardi di euro da immettere nel metabolismo del paese.

Tabella 1 - Polizze potenzialmente dormienti. Anni: 2012-2016

Fonte: Isvapp (agg.8.2.2018)

Come sottolinea la stessa Asvapp, perché questo si realizzi è fondamentale la disponibilità di una base dati nazionale e l’obbligo di consultazione periodico, da assicurare mediante un intervento legislativo, nonché una maggiore disponibilità delle imprese di assicurazione a dotarsi di procedure idonee a prevenire le assicurazioni non rivendicate.

Una popolazione che invecchia rapidamente

I dati Istat relativi alla mostrano come nel 2016 ci siano stati in Italia 12mila bambini nati in meno rispetto al precedente biennio e 100mila in meno rispetto al 2008. Questo “esercito di non nati” deriva in prima istanza dalle crescenti difficoltà degli Italiani nel mettere al mondo figli. Tra gli italiani, infatti, il numero medio di figli per donna è arrivato a 1,26 nel 2016; era 1,34 nel 2010. Un po’ meglio si comportano le donne di nazionalità straniera ma anche per loro il numero di figli è in diminuzione (dal 2010 al 2016 passa da 1,46 a 1,34) e non è sufficiente ad arrestare il trend negativo complessivo.

I motivi della ridotta natalità sono sostanzialmente tre:

1- l’invecchiamento demografico che porta una diminuzione delle donne in età riproduttiva;

2- l’incertezza e le cresciute difficoltà di inserimento occupazionale che fanno sì che, anche potendo, molte coppie preferiscano posticipare la decisione di avere dei figli.

3- l’effetto combinato della tendenza a posticipare la prima gravidanza e del calo generalizzato della fertilità maschile e femminile.

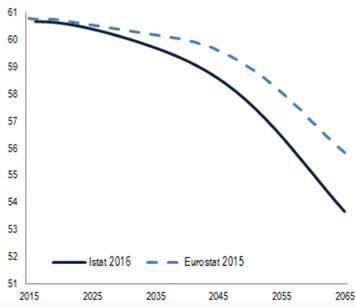

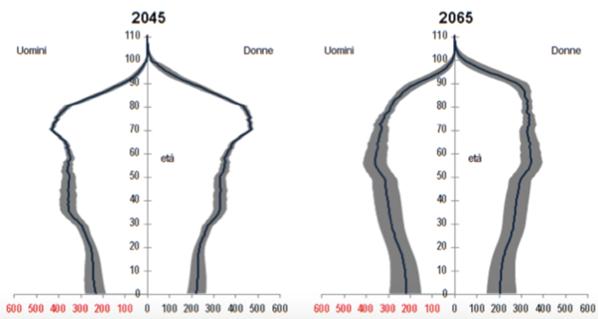

Su queste basi le stime dell’Istat per le generazioni che verranno (Figura 2) sono di un ulteriore preoccupante calo delle nascite unito a un sempre più marcato invecchiamento.

Figura 2a Confronto tra gli scenari demografici Istat

(mediano in base 2016) e Eurostat (in base 2015) al 2065, milioni

Figura 2b. Piramide della popolazione nello scenario

Istat (mediano e intervallo di confidenza) al 2045 e 2065

Fonte: Istat

Sia pur con limiti di confidenza elevati, Istat ritiene che entro il 2065 la speranza di vita in Italia arriverà a 86,1 anni per gli uomini e 90,2 anni per le donne. In particolare, il picco di invecchiamento colpirà l’Italia nel 2045-50, quando si riscontrerà una quota di ultrasessantacinquenni vicina al 34%. Già prima di allora, tuttavia, in assenza di riforme mirate, gli effetti dell’invecchiamento della popolazione metteranno a dura prova tanto la tenuta del welfare state (pensioni, servizi, sanità) quanto la capacità di assorbimento del mercato del lavoro. Vi sono però anche delle opportunità, forse poco note.

In crescita i lasciti testamentari devolvibili

Dal punto di vista economico attraverso l’economia del dono il cambiamento demografico italiano potrebbe consentire al Governo italiano l’accesso a una rilevante fonte di nuova liquidità. Nell’Italia che invecchia e che non fa figli, un fenomeno che assumerà dimensioni via via crescenti sarà infatti quello delle famiglie “estinte” senza eredi.

Dal 2008 al 2012, i figli primogeniti in Italia sono diminuiti di circa il 20% (da 283.922 a 227.412). Ciò significa che crescerà il numero delle famiglie prive di eredi, il cui patrimonio potrebbe rendersi disponibile per l’interesse pubblico attraverso devoluzioni testamentarie o l’acquisizione da parte dello Stato. L’indagine condotta dalla Fondazione Cariplo sul mercato dei lasciti testamentari, ha stimato che nei prossimi 15 anni le famiglie donatrici potrebbero passare da 340 a 424 mila, con un lascito potenziale per il terzo settore che, alimentato in modo prevalente da famiglie “estinte” per assenza di figli o eredi, potrebbe arrivare a 129 miliardi. Sebbene infatti la crisi e la conseguente incertezza economica abbiano determinato una riduzione della ricchezza netta delle famiglie (in base ai dati della Fondazione Cariplo i nuclei con capofamiglia ultra65enne hanno perso circa l’1,5% all’anno), il patrimonio detenuto dalle famiglie italiane complessivamente ha continuato a crescere, passando da € 7.915 a 9.518 miliardi (+20%) nel periodo 2004-2014.

Incrociando i dati della Banca d’Italia sui bilanci e la ricchezza delle famiglie con quelli sulle aspettative di vita dell’Istat, la Fondazione Cariplo stima quindi il valore corrente del patrimonio delle famiglie presumibilmente “estinte” al 2020, 2025 e 2030 e a partire da due possibili scenari (quello in cui la totalità del patrimonio è devoluto, e quello in cui il lascito è pari alla metà del patrimonio) calcola l’ammontare potenziale a disposizione del terzo settore. Il risultato è un tesoretto che negli anni cresce in modo consistente, arrivando fino a 100-129 miliardi, in funzione dello scenario.

Figura 3 - Stime relative al mercato italiano dei lasciti testamentari

(2014-2020, 2014-2025, 2014-2030)

Fonte: Dossier Cariplo

Nell’arco dei prossimi 15 anni, circa un quinto della ricchezza netta del paese è destinata a essere trasferita mortis causa e di questa solo il 56% sarà trasmessa a eredi legittimari. Il valore del patrimonio potenzialmente disponibile al netto della quota riservata agli eredi sarebbe pari a 86 miliardi complessivi di euro nel 2020; 406 nel 2025 e addirittura 846 nel 2030. Un aumento evidentemente significativo che si spiega con la dinamica demografica e che coinvolge anche il valore potenziale dei lasciti alle istituzioni del terzo settore.

Una ricchezza potenziale che solo in parte risulta immobilizzata in abitazioni (in genere più al Centro-Sud che al Nord) e che nella sua componente liquida apre la strada a considerazioni importanti su come essa possa essere intercettata e valorizzata, per esempio investendo in fundraising e nella promozione della cultura del dono.

--------

*https://www.ivass.it/consumatori/azioni-tutela/indagini-tematiche/documenti/2018/Report_dormienti_follow-up_2def.pdf

© Riproduzione riservata