Per quanto possa apparire anacronistica l’analisi degli indici azionari, in un momento in cui la nebbia calata sulle economie mondiali è talmente fitta da impedire la visibilità oltre la giornata, ci sono alcuni fenomeni la cui analisi potrebbe aumentare la comprensione degli attuali accadimenti in funzione di auspicabili tempi migliori.

Sembra infatti che il comportamento degli investitori nella fasi acute delle crisi faccia emergere improvvisamente la natura stessa dei mercati azionari spazzando via tutto ciò che sembra non avere senso. E’ oltremodo ovvio ricordare che gli indice delle Borse sono costituiti da numerose società diverse per dimensione, per settore industriale, per modelli gestionali, per area geografica e per mille altri aspetti ma soprattutto per le caratteristiche reddituali e patrimoniali.

Tra le caratteristiche reddituali la prima in assoluto è rappresentata dalla capacità di generare utili elevati, stabili e crescenti nel tempo ma se ne possono considerare altre più specifiche e sofisticate che comunque sono generalmente derivanti dalla differenza tra ricavi e costi. Le caratteristiche patrimoniali si rifanno, sempre in linea generale, al rapporto tra risorse proprie e risorse di terzi: maggiori sono le prime, maggiore è la solidità patrimoniale e viceversa.

Nel momento in cui le prime, le caratteristiche reddituali, diventano totalmente imperscrutabili per l’imprevedibilità del destino di qualunque impresa quotata e non, emerge come cruciale discriminante la seconda tipologia di caratteristiche, quelle patrimoniali. Del resto che nel mondo fossero, e siano tuttora, presenti aziende definite ‘zombie’, proprio in virtu’ della loro fragilità patrimoniale sostenuta dal livello miserrimo del costo del denaro, è cosa abbastanza nota.

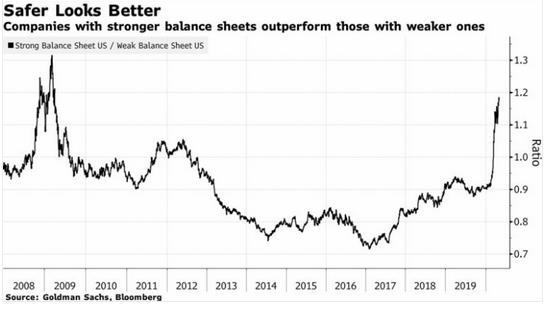

Il risveglio degli investitori nelle fasi di crisi come quella attuale, o durante la Grande Crisi Finanziaria del 2008, sta improvvisamente premiando le aziende che hanno solide caratteristiche patrimoniali. E’ una virata che era già timidamente iniziata a partire dal 2017 dopo alcuni anni di strana predilezione per le società fragili ma che nel primo trimestre di quest’anno ha subito una forte accelerazione a favore delle società non ‘zombie’ (grafico).

© Riproduzione riservata