Ipotesi numeriche secondo quello che sappiamo il primo giorno di #iorestoacasa. di Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Le previsioni benevole sono credibili? E quelle credibili, sono numeriche?

Di previsioni sull’impatto del Corona-Virus se ne sono viste di tutti i colori. Quelle numeriche sono generalmente benevole. Quelle catastrofiche, per contro, sono solitamente prive di basi numeriche e logiche.

In una delle più recenti, l’Ocse (il 2 marzo 2020) prevede addirittura il dimezzamento del tasso di crescita (da +2,9% nel 2019 a +1,5% nel 2020) del Pil mondiale, ma cade in contraddizione prevedendo per l’Italia una mite “crescita zero” nel 2020 (poco inferiore allo 0,2% del 2019). Come può essere? Non dovremmo avere un calo almeno pari alla media mondiale? Tanto di più con #iorestoacasa.

Il ragionamento dal basso, spesa per spesa

Abbiamo rifatto i conti e, per cercare di approssimare quello che potrebbe accadere davvero, abbiamo composto un quadro di simulazioni secondo questi tre passi:

- In primo luogo, siamo partiti dalla spesa delle famiglie per singolo comparto di spesa, secondo l’articolazione della spesa media rilevata dall’Istat nel 2018. A ogni categoria merceologica abbiamo applicato un tasso di variazione coerente con le misure prese e quelle in corso.

- Di ogni spesa abbiamo simulato l’evoluzione mese per mese, per tenere conto di tre scenari di revoca delle misure e di ritorno alla normalità. Nel primo scenario (A), essa avverrebbe il 2 aprile, alla scadenza del Dpcm “#iorestoacasa” vigente; Nel secondo caso (B) la normalizzazione avverrebbe a metà aprile (2 settimane dopo) e nel terzo caso avverrebbe (C) il dieci maggio. Tutte e tre le ipotesi comportano il lieto fine, ma ovviamente il riavvolgimento del nastro epidemico dipende sia da quanto esso si sia svolto, nonché dal grado di efficacia delle misure. Le due informazioni non sono conoscibili adesso, perché siamo prima del picco e perché il contenimento a scala nazionale è iniziato il 10 marzo 2020,.

- Infine, all’impatto sui consumi abbiamo aggiunto un impatto sugli investimenti e sulle esportazioni, immaginando una benevola elasticità (0,5) di queste variabili al calo dei consumi. Il ragionamento è semplice. Più i consumi arretrano, più peggiora la fattibilità degli investimenti basati sui flussi di cassa. Per le esportazioni, poi, il ragionamento è il seguente: l’Italia non può essere il solo paese europeo a soffrire la crisi, probabilmente anzi non lo sarà. E’ solo questione di tempo. Quindi pagherà, essendo un esportatore netto, anche un prezzo per il calo dei consumi altrui. I tre effetti di domanda escludono, al momento, che le misure di restrizione riguardino tutte le attività economiche. Uno shock di offerta di questo genere, sia pure di due settimane appena, non è considerato.

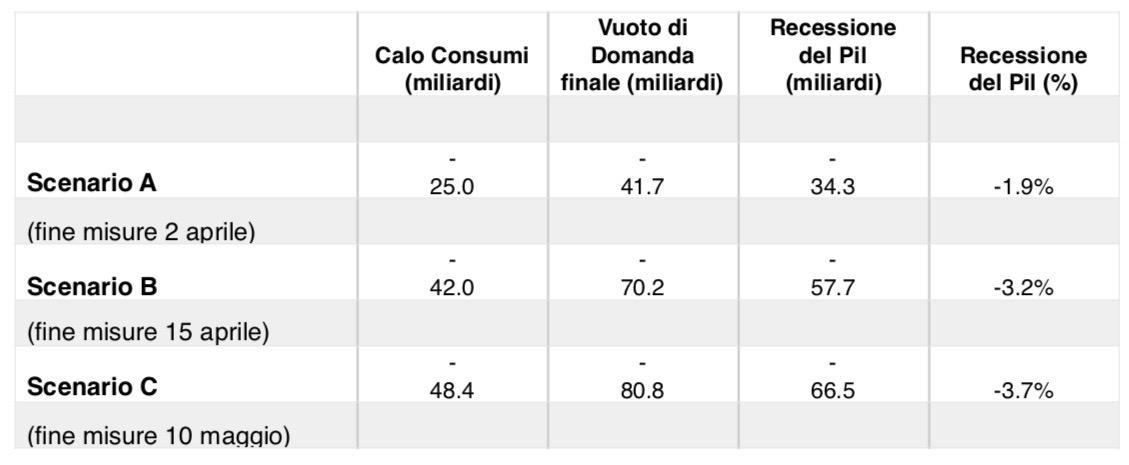

Gli effetti nei tre scenari: da un minimo di 41 fino a 81 miliardi di euro di fatturati in meno

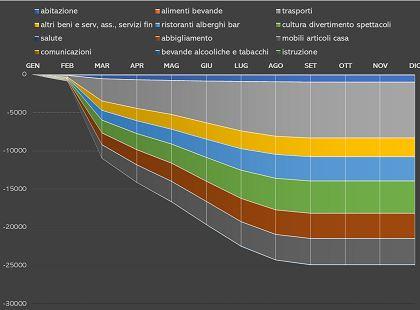

Partiamo dal basso, ossia dai consumi e dallo scenario A. Questo prevede che gli 804 miliardi di consumi delle famiglie (prodotto di 2.571 euro di spesa media mensile per 26,1 milioni di famiglie) si eroderanno nel corso dell’anno di 24,9 miliardi di euro. I settori più impattati in termini assoluti saranno quello dei trasporti (-7,3 miliardi), il settore della cultura, lo sport e i divertimenti (-4,5 miliardi), a seguire il turismo (-3,2 miliardi).

Figura 1 – Vendite per consumi mancanti a causa del Corona-Virus. Milioni di euro. Andamento cumulato nel 2020. Stime su modello Centro Einaudi

Nel complesso la spesa per i consumi si contrarrebbe del 3,1 per cento. Insieme a questa, scenderebbe del 2,5 per cento la spesa per gli investimenti (-7,9 miliardi) e dell’1,6% la domanda dall’estero (per via del contagio economico conseguente al contagio virale): -8,7 miliardi di esportazioni. Il vuoto di domanda da colmare, nello scenario più favorevole (A) per l’economia italiana, ossia di fine dell’epidemia entro il 2 aprile 2020, sarebbe di 41 miliardi di euro. Inserendo questo input nel nostro modello keynesiano di breve termine, si avrebbe una contrazione del Pil di 34 miliardi (-1,9 per cento).

Nello scenario B, il virus si prenderebbe ancora un paio di settimane per andarsene. In questo caso, il riparto settoriale dei comparti impattati non cambia. La spesa per i consumi scenderebbe di 42 miliardi (-5,2 per cento) e trascinerebbe giù gli investimenti (-13,3 miliardi, -4,2 per cento) e le vendite all’estero (-14,7 miliardi, pari a -2,6 per cento). Il vuoto di domanda da colmare nello scenario intermedio (B) di fine delle misure nella seconda metà di aprile, sarebbe di 70 miliardi di euro. Inserendo questo input nel modello dell’economia italiana, si avrebbe una contrazione del Pil di 57 miliardi (-3,2 per cento).

Infine, nello scenario C, il virus si sconfiggerebbe solo verso il 10 di maggio. La spesa per i consumi scenderebbe in ragione d’anno di 48 miliardi (-6 per cento) e porterebbe a una conseguente contrazione degli investimenti di 15,4 miliardi (-4,8 per cento) e delle vendite all’estero di -17 miliardi (-3 per cento). Il vuoto di domanda da colmare, nello scenario peggiore (C) sarebbe di 81 miliardi di euro. Inserendo questo input nel modello dell’economia italiana, si avrebbe una contrazione del Pil di 66 miliardi (-3,7 per cento).

Le misure in campo, se saranno 7,5 miliardi di euro, non basteranno

I risultati dei tre scenari sono, in sintesi, riportati in tabella 1. Arriviamo alle conclusioni. L’impatto sul Pil della crisi in corso sarà maggiore di quello delle prime stime ufficiose. Una recessione di almeno 1,9 punti del Pil è sostanzialmente già implicita nei fatti che stanno avvenendo e sconta l’uscita dall’emergenza esattamente alla scadenza del Dpcm. Difficile immaginare una revoca anticipata. Il vuoto di domanda da compensare con misure di politica economica non è di 7,5 miliardi, ma di 41 miliardi. Ovviamente, qualora questa somma venisse trovata e spesa, occorrerebbe comunque tenere conto della asimmetria settoriale tra la spesa compensativa e il calo congiunturale. Qualora invece l’epidemia si dimostrasse più lenta a regredire, gli scenari simulati dicono che, anche in caso di esito finale favorevole entro la metà di maggio, il vuoto di domanda (scenari B e C) potrebbe essere compreso tra i 70 e gli 81 miliardi di euro e la recessione del Pil andrebbe dal 3,1 al 3,7 per cento.

Il problema di politica economica che apre la crisi del Corona-virus è, qualsiasi caso sia considerato, di ampiezza ben maggiore di quella che il Governo si accinge ad affrontare.

Tabella 1 – Calo dei consumi, di domanda e recessione implicata dall’impatto del Corona-Virus, a seconda dalla data di termine delle restrizioni. Miliardi di euro previsti per l’anno 2020. La recessione del Pil è al lordo delle eventuali misure compensative e serve per identificare il livello di domanda da ripristinare.

Fonte: modello Centro Einaudi

© Riproduzione riservata