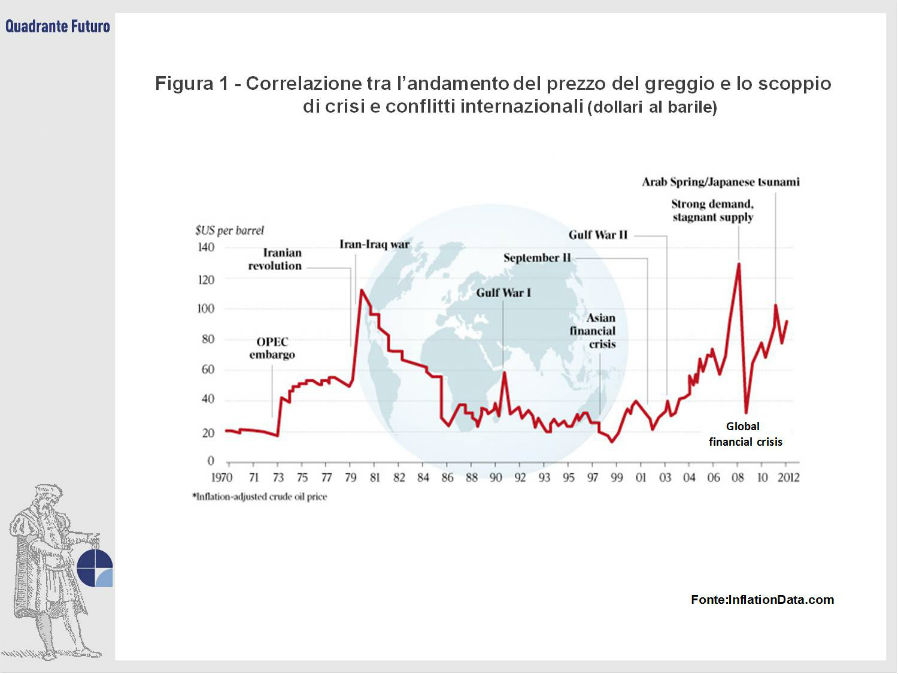

Il petrolio, per il suo ciclo produttivo e d'impiego, richiede per definizione stabilità. È quindi ritenuto un fatto pressoché automatico che il suo prezzo, a ogni esplosione o anche solo al balenare di una crisi internazionale, schizzi rapidamente all'insù, per poi ridiscendere

In quanto bene d'uso tra i più preziosi e difficilmente sostituibili (l'espressione comunemente utilizzata di "oro nero", sotto quest'aspetto, è del tutto fuorviante, poiché non è tesaurizzabile), il petrolio, per il suo ciclo produttivo e d'impiego, richiede per definizione stabilità. È quindi ritenuto un fatto pressoché automatico che il suo prezzo, a ogni esplosione o anche solo al balenare di una crisi internazionale, tanto economico-finanziaria quanto politico-militare, schizzi rapidamente all'insù con riflesso quasi pavloviano, per poi ridiscendere, in genere con una studiata lentezza. (Figura 1)

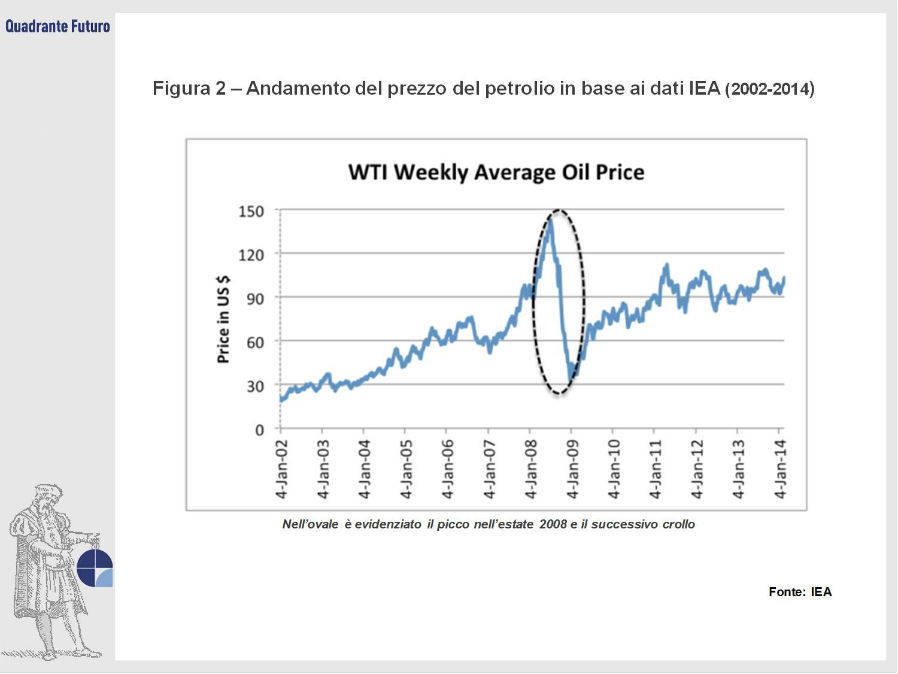

Lo testimonia, in particolare, l'andamento delle quotazioni dell'estate 2008 (Figura 2), quando l'11 luglio fu raggiunto lo storico picco di 147,27 dollari al barile (equivalente a 163,65 litri). Allora, alla base del boom, ci fu la deleteria concomitanza dello scoppio della bolla speculativa finanziaria, con al centro i timori sulla tenuta dei colossi dei mutui statunitensi Fannie Mae e Freddie Mac e poi il fallimento concordato di Lehman Brothers, abbinata a vari focolai di tensioni internazionali (spettacolare esercitazione missilistica dell'Iran, che sembrava preludere a un'esplicita rivendicazione della volontà di fabbricare armi atomiche; guerriglia strisciante nel delta del fiume Niger, che comprometteva la produzione di greggio nigeriano).

A questi fatti si aggiunse, in agosto, una fiammata di guerra tra Georgia e Russia: dieci giorni di duri combattimenti in un'area contigua ai giacimenti del Mar Caspio e attraversata dall'oleodotto Btc (Baku-Tbilisi-Ceyhan), che convoglia un milione di barili di greggio al giorno (50 milioni di tonnellate l'anno) dall'Azerbaigian alle coste turche del Mediterraneo e da qui all'Europa. Il risultato di questo mix di crisi fu appunto il balzo dei corsi del petrolio a un livello record, tuttora insuperato.

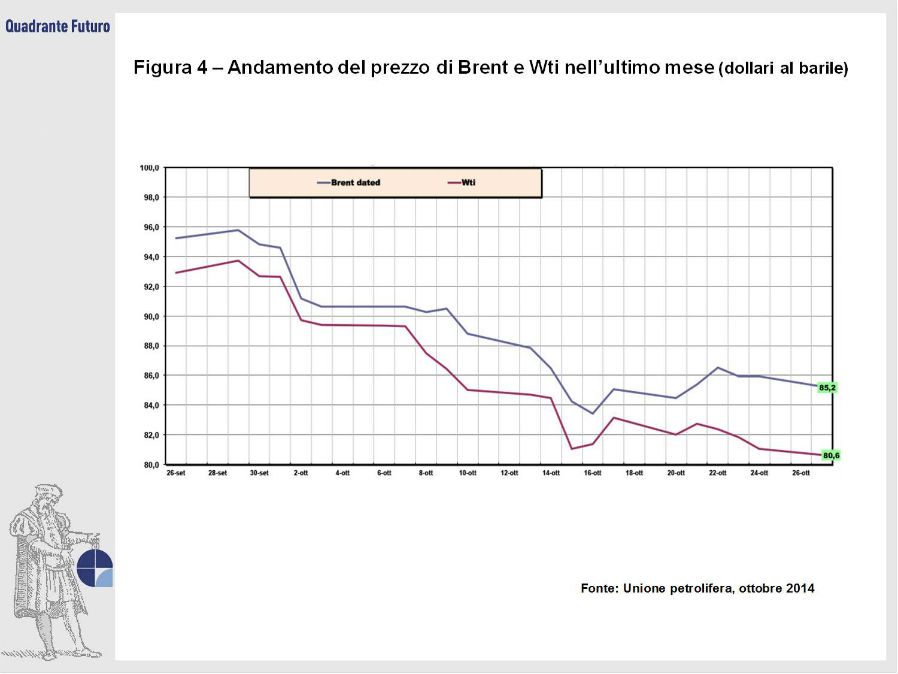

Viene quindi da chiedersi, per analogia, quali quotazioni avrebbe potuto raggiungere il greggio nel corso di questo 2014, quando non una sola, ma almeno mezza dozzina di gravi crisi internazionali che coinvolgono importanti produttori energetici risultano aperte simultaneamente (Ucraina, Iraq-Siria, Libia, Nigeria) o continuano a incancrenirsi senza apparenti soluzioni stabilizzanti (Afghanistan e Yemen). "Quota 200" dollari, ipotizzata come imminente nel maggio 2008, alla vigilia del citato picco, da un gruppo di analisti di Goldman Sachs e «non esclusa», due mesi dopo, neppure dall'allora amministratore delegato dell'Eni, Paolo Scaroni, alla luce di quanto accaduto nel 2008, sarebbe potuta apparire addirittura prudente. Scorrendo gli andamenti delle quotazioni degli ultimi mesi (Figura 3), si scopre invece con sorpresa che, a partire dall'agosto scorso, quando fu raggiunto un "mini-picco" annuo di 105/115 dollari al barile rispettivamente per Wti e Brent, i prezzi sono progressivamente scesi a 80/85 dollari (Figura 4), proprio mentre il terrorismo dell'Isis dilagava in Mesopotamia e la Libia conosceva nuove fiammate di guerra, due aree cruciali per la produzione di greggio.

È dunque fuorviante il legame convenzionalmente posto tra crisi geo-politiche e rialzi delle quotazioni petrolifere? La storia degli ultimi decenni sembrava infatti aver dimostrato l'esistenza di questa connessione. Dov'è allora l'errore? In realtà, qualche sfasatura tra i due aspetti si manifesta. Ad esempio, la guerra tra Georgia e Russia nel 2008 scoppiò meno di un mese dopo il raggiungimento del picco più volte citato e servì solo a rallentare temporaneamente un trend che, dopo la tregua raggiunta tra i due contendenti il 16 agosto e sulla spinta del già citato fallimento di Lehman Brothers in settembre, portò il greggio a crollare a 35 dollari alla fine dell'anno.

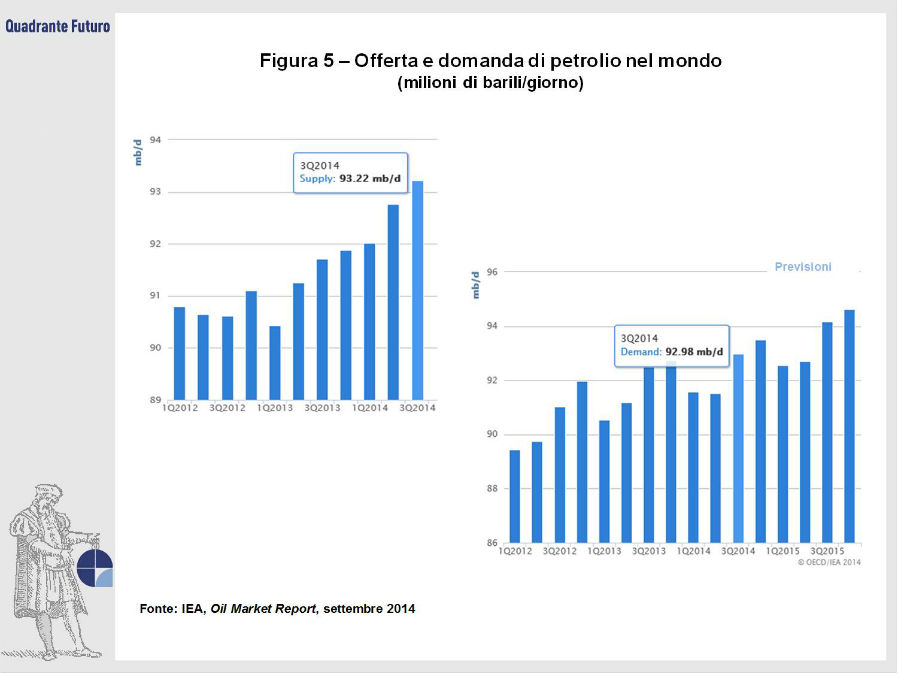

Se dunque la correlazione tra crisi internazionali e boom dei prezzi del greggio non è automatica, cosa condiziona davvero l'andamento dei corsi? E come va interpretata l'attuale tendenza al ribasso? La chiave di lettura resta la nozione classica di prezzo come punto di equilibrio tra domanda e offerta. Poiché quest'ultima (Figura 5) sta risentendo sempre più dell'aumento della produzione Usa di shale oil - il volume di estrazione di greggio nell'intero Nord America è passato da 14,6 milioni di barili/giorno (mb/g) del 2011 ai 18,6 mb/g di quest'anno (+27,4%), con la previsione di toccare la fatidica "quota 20" entro la fine del 2015: si tratta della sola area produttiva mondiale in cui gli incrementi risultano tanto vistosi -, solo una robusta domanda potrebbe contenere lo scivolamento dei corsi del greggio. Invece attraversiamo una fase in cui la domanda petrolifera risente maggiormente della frenata dei tassi di sviluppo dei Paesi di più recente industrializzazione, in particolare dei cosiddetti Brics (India esclusa). A ciò va aggiunto l'effetto cumulato dell'arrivo sui mercati del greggio frutto degli investimenti effettuati prima della lunga e repentina crisi economica del 2008, quando la domanda vorace, soprattutto asiatica, sembrava destinata a essere difficilmente soddisfatta. Tutti allora scommisero su uno sviluppo economico in apparenza senza fine e poiché il frutto in termini produttivi di un investimento energetico si vede mediamente 5-7 anni dopo il suo avvio, ecco che il mercato risulta ora inondato di quantità di greggio di cui non si sa che fare.

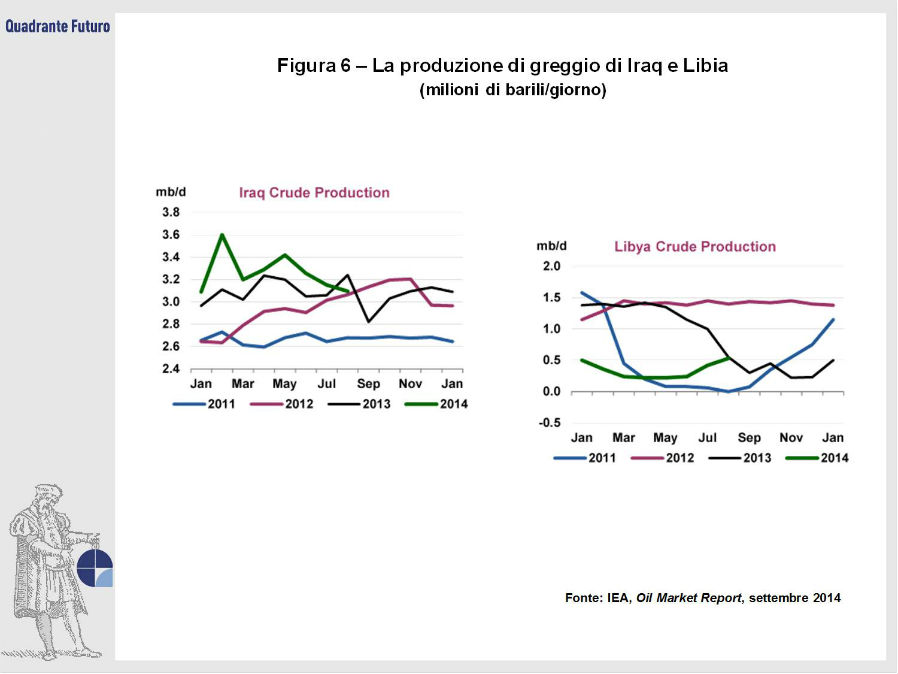

Il fatto più clamoroso, però, è che i conflitti in corso non sembrano incidere più di tanto sulla produzione di petrolio: è come se i contendenti da un lato si rendessero conto di dover far cassa nell'immediato con il greggio per far marciare le loro macchine belliche, cercando quindi di salvaguardare il più possibile i giacimenti; dall'altro fossero coscienti che la distruzione dei pozzi di estrazione e delle relative infrastrutture di trasporto comprometterebbe le future possibilità di ricostruzione dei paesi in preda a conflitti civili. Risultato: la produzione irakena (Figura 6), che in febbraio aveva toccato il record assoluto della storia economica nazionale con 3,6 mbg, in agosto, malgrado il dilagare dell'Isis e delle sue devastazioni, raggiungeva ancora 3,1 mbg e in settembre sembra sia stata di poco inferiore alla soglia dei 3 milioni di barili. Fenomeno analogo sta avvenendo in Libia: benché i livelli "normali" di 1,4 mb/g raggiunti ancora nell'aprile 2013 siano un ricordo ormai lontano, si è assistito a un sorprendente raddoppio da 0,2 a oltre 0,5 mb/g tra giugno e agosto 2014 e addirittura, pare, a 0,9 mg/g in settembre, proprio mentre riesplodeva la guerra civile etnico-religiosa e il gruppo terrorista Ansar al-Sharia proclamava un califfato a Bengasi.

La spiegazione di questa fase di prezzi cedenti, nonostante la forte turbolenza del contesto politico-economico internazionale, va quindi cercata nello squilibrio, non abnorme ma comunque sensibile, tra una produzione troppo alta e una domanda ostinatamente debole. E questa situazione pare destinata a protrarsi per un periodo non breve, forse almeno per un biennio. Certo, è pressoché sicuro che non assisteremo a un nuovo crollo come alla fine 2008, con il greggio quotato 35 dollari. Però aumentano i segnali che il "limite di resistenza" degli 80 dollari, ritenuto critico da molti paesi produttori, che temono per le loro entrate essendo questo il prezzo-base di riferimento con cui sono redatti i bilanci di molti membri dell'Opec, possa essere valicato. Fino a che livello? Davide Tabarelli, presidente di Nomisma Energia, ha ipotizzato nei giorni scorsi un nuovo "contro-shock", sostenendo che «il prezzo è troppo alto fin da quando ha superato 40 dollari e adesso siamo a 85. Ancora troppo». Anche se non rivedremo "quota 40", la soglia dei 60/70 dollari non appare però irrealistica.

Alcuni produttori sembra stiano già studiando adeguate contromisure a questo potenziale nuovo "oil glut": si dice che, all'inizio di ottobre, un documento riservato saudita, fatto circolare tra i maggiori operatori del Nimex (New York Mercantile Exchange, il principale mercato mondiale per futures e options su prodotti energetici), indicasse il livello di 80 dollari come prezzo "accettabile": entro questa soglia Riyadh non promuoverebbe tagli produttivi dell'Opec con cui cercare di fermare l'attuale eccesso di produzione globale. Segno, questo, di nuove divisioni all'interno del Cartello dei produttori: infatti il Venezuela, in preda a gravi difficoltò finanziarie, da varie settimane ha iniziato a chiedere drastiche riduzioni dei livelli estrattivi per difendere "quota 100". Tutto lascia pensare che da queste divisioni, cui occorre aggiungere la spaccatura politica sempre più sensibile tra Arabia Saudita e Iran, possano rinascere lotte intestine a colpi di rialzi produttivi di fatto (non concordati). Con effetti intuibili sulle quotazioni.

Su di esse, infine, incombe lo spettro della speculazione, a volte comodo pretesto dietro cui celare molti fenomeni di difficile spiegazione, ma spesso reale "insider" che gioca al rialzo o al ribasso con effetti molto rilevanti. Basti ricordare che il Senato americano, in un suo "hearing" del 2006 avviato per valutare l'entità del fenomeno (quindi prima delle fluttuazioni "folli" del 2008), stimava che «gli investimenti speculativi dei contratti futures sul petrolio siano in grado di aumentare del 20-30% la quotazione corrente del barile». Se ciò non fosse ancora sufficiente, si consideri il fenomeno dei cosiddetti "barili di carta". Quelli, cioè, che vengono scambiati pur non essendo materialmente esistenti: ogni giorno al solo Nimex si quotano futures per un valore di 100 miliardi di dollari, mentre quello della produzione effettiva è di soli 8 miliardi circa. In termini "fisici", viene quotato oltre 1 miliardo di barili, rispetto a una produzione reale di 90 milioni. La speculazione in petrolio "paper" vale dunque una dozzina di volte quello definito "wet" (umido, nel senso di concreto, reale).

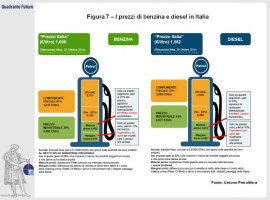

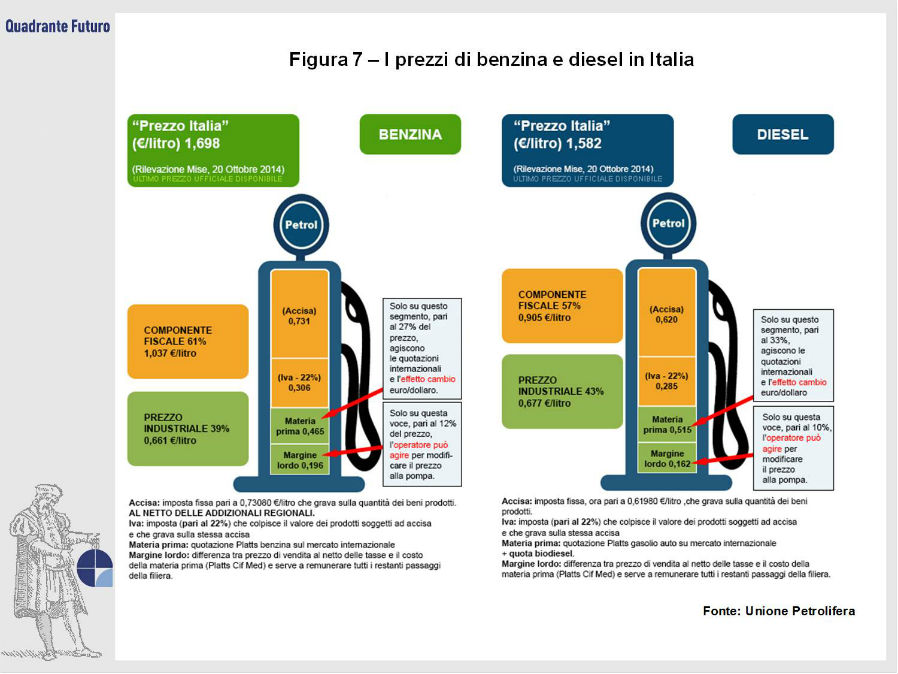

Sembra perciò, secondo Tabarelli, che la speculazione abbia finalmente preso atto di avere un po' esagerato. E l'ha fatto «all'improvviso, come sempre. I soldi devono pure andare da qualche parte e per anni si è speculato al rialzo sul petrolio. Adesso si vende, poi quando i prezzi saranno ridiventati allettanti, la finanza riprenderà a comprare, senza che la svolta sia giustificata da qualcosa successo nel frattempo. Va sempre così». O, almeno, va per quel 20-30% che incide sul prezzo. Di quello finale, "alla pompa", oberato di tasse e accise a diversissimo titolo (Figura 7), noi consumatori ci accorgiamo amaramente soltanto quando ci fermiamo a una stazione di servizio per riempire i serbatoi delle nostre automobili.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}