Il quadro idilliaco dei paesi caraibici è stato scalfito negli ultimi anni dal lento ma inesorabile deteriorarsi delle finanze pubbliche nazionali

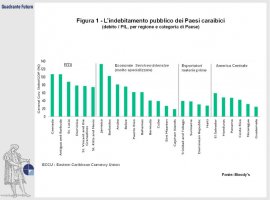

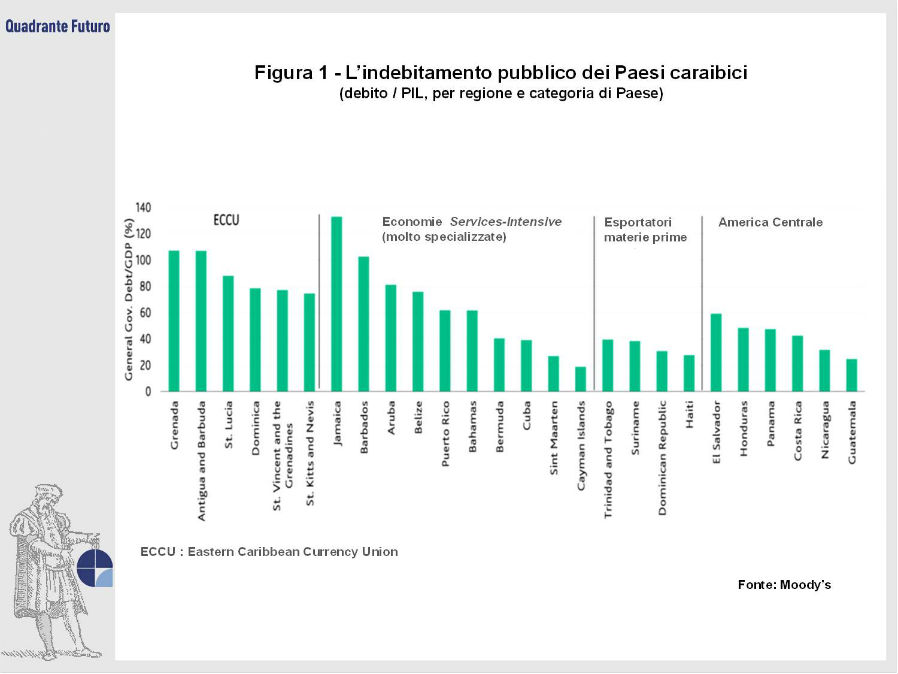

Nell’immaginario collettivo, le isole dei Caraibi sono sinonimo di spiagge assolate, musica e vita spensierata. Negli ultimi anni, tuttavia, questo quadro idilliaco è stato scalfito dal lento ma inesorabile deteriorarsi delle finanze pubbliche nazionali. Il livello medio del rapporto debito pubblico / PIL nella regione ha superato il 70% e tra i 20 Paesi più indebitati al mondo (in rapporto al loro PIL), ben 4 sono isole dei Caraibi: Giamaica, Barbados, Grenada e Antigua and Barbuda (Figura 1).

Recentemente Portorico è salito agli onori della cronaca a causa di un default che sta creando non pochi grattacapi all’amministrazione statunitense. Un altro Paese da anni sotto esame è la Giamaica: guidato dal FMI, sta cercando di rientrare dal suo debito pubblico a livelli “italiani” (124% del PIL nel 2015) a colpi di avanzi primari (oltre il 7% l’anno) che farebbero impallidire quelli richiesti alla Grecia dalla Troika.

Meno conosciuta è la situazione dei Paesi che appartengono all’Eastern Caribbean Currency Union (ECCU). Si tratta di 6 isole (Antigua and Barbuda, Dominica,Grenada, St. Kitts and Nevis, St. Lucia, and St. Vincent and the Grenadines) dalle dimensioni di poco superiori a quelle dell’isola d’Elba, con popolazioni tra i 50 e i 170 mila abitanti. Realtà poco significative verrebbe da dire.

In realtà, gli spunti di riflessione offerti da quest’unione monetaria (il dollaro dei Caraibi Orientali è vincolato al dollaro americano dal 1976) sono numerosi, anche per un’Unione Europea ancora alle prese con la crisi del debito sovrano in molti dei suoi Stati.

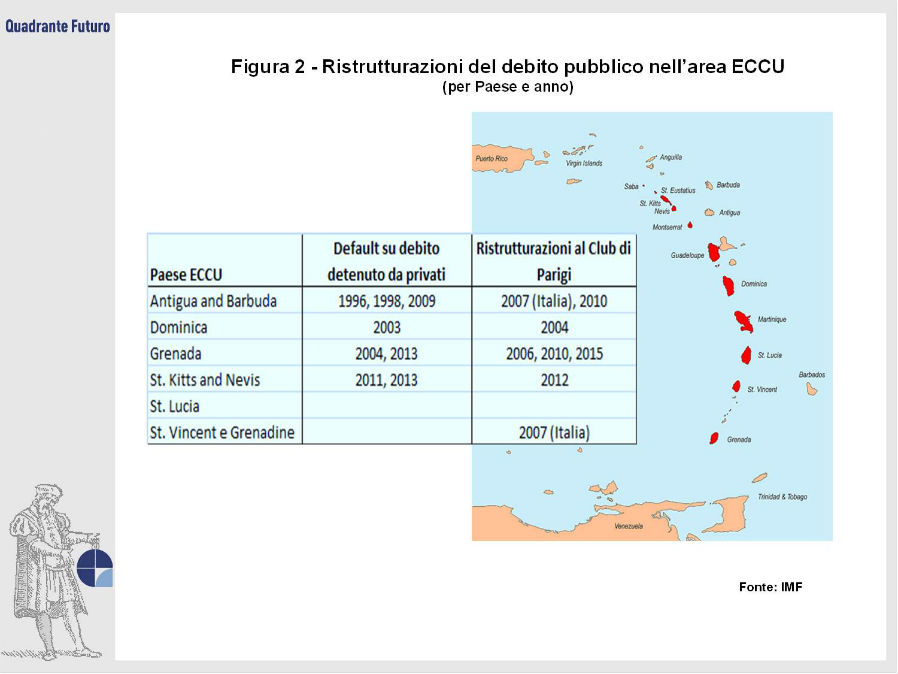

Il numero di default che i Paesi dell’ECCU hanno inanellato dall’indipendenza dalla corona inglese (intervenuta per tutti tra la metà degli anni ‘70 e la meta’ degli anni ’80) ha infatti pochi simili al mondo. Con l’esclusione di St. Lucia, tutte le isole hanno ridotto o rimodulato il loro debito almeno una volta, utilizzando le tecniche più svariate: cancellazione, allungamento delle scadenze, riduzione degli interessi, buyback, swaps (incluso un singolare debt-for-land swap sperimentato da St.Kitts). Grenada e Antigua and Barbuda hanno ristrutturato il loro debito 5 volte negli ultimi 20 anni, tra default nei confronti dei creditori privati e condoni parziali dei prestiti ufficiali (multilaterali e bilaterali) attraverso il Club di Parigi (Figura 2). Tra queste operazioni, va citata anche un’iniziativa unilaterale di cancellazione del debito da parte dell’Italia nel 2007 (56 milioni di USD); e un condono quasi totale di un credito commerciale garantito dalla SACE (controllata al 100% del Ministero delle Finanze), che aveva sollevato a suo tempo accese polemiche.

I motivi di queste continue crisi del debito sono fondamentalmente quattro:

1) Economie stagnanti e molto specializzate

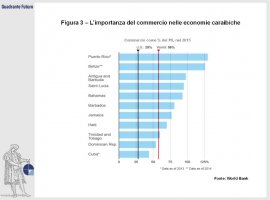

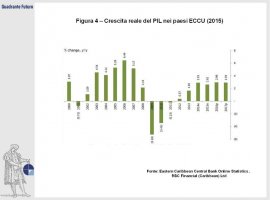

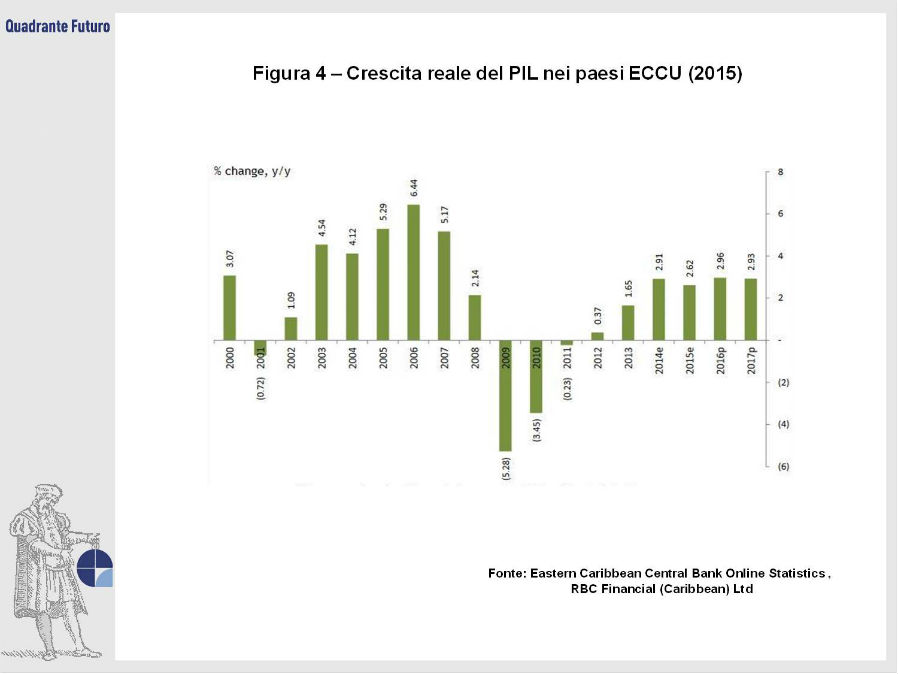

Negli ultimi 20 anni, i Paesi caraibici (Figura 3) non dotati di significative risorse naturali - come appunti gli Stati dell’ECCU – hanno subito una profonda trasformazione passando da un’economia prevalentemente agricola (coltivazione della canna da zucchero e banana su tutte) a una basata quasi esclusivamente su un settore ciclico come il turismo. Il rallentamento dell’economia globale post-crisi ha determinato una flessione della crescita nei Paesi ECCU; e i tassi di crescita del PIL attuali (0.9% medio negli ultimi 5 anni) non sono in grado di sostenere un debito elevato e sempre giù costoso (Figura 4). Su quest’ultimo punto pesa anche la classificazione della Banca Mondiale (i Paesi ECCU sono “medium” o “high income” sulla base del reddito pro-capite) che limita l’acceso a prestiti concessionali.

2) Consolidamenti fiscali difficili e impopolari

Ovviamente correlata alla tenue crescita è la debole performance fiscale, peraltro aggravata da un settore pubblico sovradimensionato e da una spesa sociale necessariamente elevata e rigida. Alla base di tale rigidità, la necessità di fare fronte a una disoccupazione diffusa (con tassi che toccano il 29% in Grenada e 24% in St. Lucia) e un crescente invecchiamento della popolazione (anche in virtù dei flussi migratori: in uscita dei giovani e in entrata degli anziani). Questo limita gli spazi fiscali per i governi, cui peraltro non manca la creatività come dimostra il discutibile ricorso a programmi di citizenship by investment, attraverso i quali cittadini stranieri possono acquisire la cittadinanza a fronte di un investimento minimo nel Paese.

3) Disastri naturali

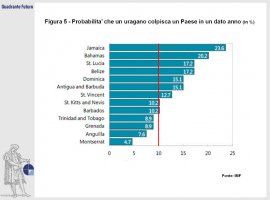

I sei Paesi dell’ECCU sono tra i 10 paesi al monod più esposti a disastri naturali, se si considera il numero di eventi o il loro impatto per territorio/popolazione. Cicloni tropicali e inondazioni sono fenomeni ricorrenti; per la maggioranza dei Paesi, la probabilità di avere un uragano in un dato anno è superiore al 10% (Figura 5). Nel 2015 a essere colpita dall’uragano Erika è stata l’isola più povera e forse più bella dal punto di vista naturistico, Dominica, con danni quantificati a oltre il 60% del PIL nazionale.

4) Fragilita’ del sistema finanziario

Nonostante le recenti riforme attuate dalla Banca Centrale (ECCB) e la presenza di succursali di solide banche canadesi, il settore finanziario è ancora fragile. Più ancora dei recenti salvataggi di banche locali, basti citare il crack del Gruppo Stanford, che attraverso un Ponzi scheme alla Madoff, ha messo in ginocchio l’economia e la reputazione di Antigua (processo concluso nel 2012).

A fronte di queste fragilità di fondo e alla luce dei livelli difficilmente sostenibili di debito pubblico, le Nazioni Unite chiedono ai creditori officiali una nuova cancellazione del debito e vari commentatori parlano apertamente della necessità di nuovi default.

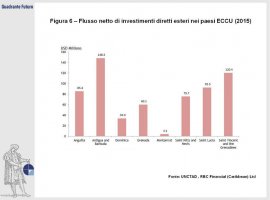

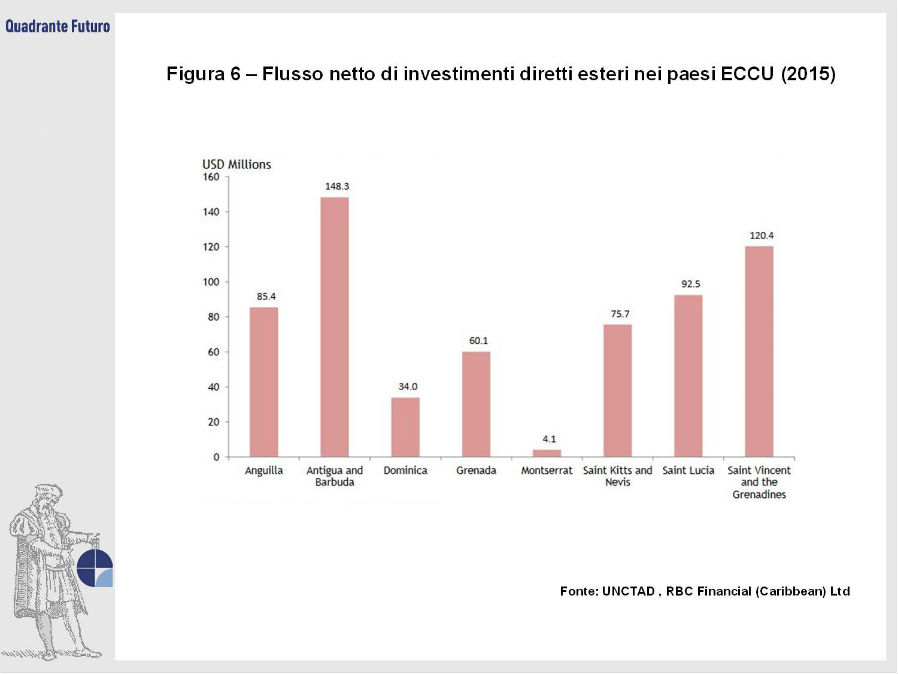

Le critiche a questi approcci sono di due tipi, da una parte strettamente economico, dall’altro etico. Nuovi default, cosi come (in misura minore) condoni parziali da parte dei creditori ufficiali, potrebbero arrecare un significativo danno d’immagine a tutte le isole dell’Unione che, oltre alla moneta, condividono anche un mercato regionale per la vendita dei titoli del debito pubblico e tendono a essere percepiti come un tutt’uno dagli investitori esteri (Figura 6). Senza contare l’effetto diretto sul sistema economico-finanziario domestico, dato che una parte del debito è detenuto da banche e investitori locali.

Il problema etico si riassume in un’espressione cara agli economisti: quella di azzardo morale. In altre parole, se continuano le operazioni di “debt relief” e ristrutturazioni del debito, dov’e’ l’incentivo politico a mettere in pratica politiche tese a spezzare la catena dell’indebitamento facile?

Considerazioni queste che suonano famigliari a noi europei. Peraltro, sulla scorta del trattato di Maastricht, anche i Paesi dell’ECCU si sono prefissi di raggiungere il 60% del debito/PIL entro il 2030. Anche per loro, pare più un miraggio che un obiettivo.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}