Le potenzialità del Mobile Money sono moltissime e il settore sta registrando un vero e proprio boom nei paesi a basso e medio reddito

Una delle innovazioni più affascinanti e promettenti degli ultimi anni nel settore dei pagamenti e dell’inclusione finanziaria, in particolare nei Paesi in Via di Sviluppo, è il Mobile Money. Un’idea semplice quanto efficace, che permette di fare trasferimenti di denaro tra telefoni cellulari – non obbligatoriamente con una connessione internet – e di avere accesso ad una serie di servizi finanziari dedicati. In sostanza, attraverso la propria SIM si può accedere ad una sorta di portafoglio virtuale, dove depositare denaro che può essere convertito in contante nei punti autorizzati, o direttamente trasferito a un altro account di mobile money.

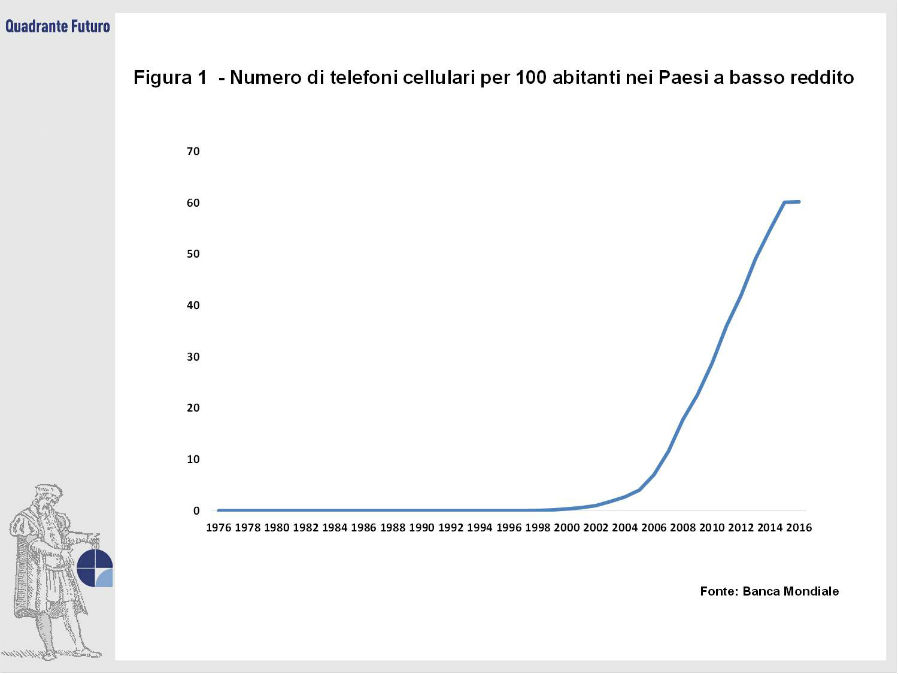

Perché questa innovazione è così importante? Ci sono molti aspetti da considerare, che la rendono preziosa nei paesi più poveri del globo (Figura 1):

- Sicura: ogni account è protetto da un PIN;

- Semplice: estremamente facile e intuitiva da usare;

- Accessibile: basta un device connesso ad una rete telefonica, non è necessario che sia connesso ad internet;

- Gratuita: le compagnie che offrono questo servizio non chiedono una tariffa per l’apertura di un conto;

- Rapida: il denaro raggiunge immediatamente il ricevente, ovunque egli sia;

- Tracciabile: è possibile raccogliere i dati sui trasferimenti e utilizzarli per diverse applicazioni.

È evidente come queste caratteristiche siano di fondamentale importanza in contesti particolari, dove:

- L’inclusione finanziaria è bassissima (secondo la Banca Mondiale 2 miliardi di persone oggi non utilizzano servizi finanziari formali);

- Il tasso di criminalità è alto ed è estremamente rischioso detenere contante;

- Il livello di istruzione è molto basso e c’è scarsa educazione finanziaria;

- Ci sono zone remote poco servite da infrastrutture, per cui spostarsi ed effettuare pagamenti a persone distanti significa dover perdere molto tempo e denaro;

- I dati amministrativi sono spesso poco affidabili, c’è molta corruzione e poca trasparenza (e questo è un aspetto fondamentale per quanto riguarda anche il policy making);

- Il tasso di possesso di telefoni cellulari sta crescendo vertiginosamente.

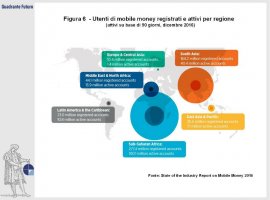

Secondo il GSMA (Global System for Mobile Communications Association), che ogni anno redige un dettagliato report sul tema, oggi questo settore si è diffuso in due terzi dei paesi a basso e medio reddito del globo (92 mercati); nel 2016 gli account registrati sono saliti a più di mezzo miliardo, avvengono circa 43 milioni di transazioni al giorno, e più del 40% della popolazione adulta sta utilizzando questo servizio in Paesi come Kenya, Tanzania, Zimbabwe, Ghana, Uganda, Gabon, Paraguay e Namibia in modo attivo. Sempre secondo la stessa fonte, nell’Africa Subsahariana, a fine 2016, erano registrati molti più conti di mobile money che bancari – circa 277 milioni.

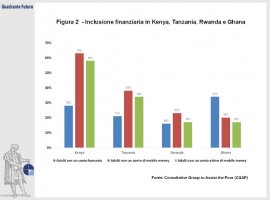

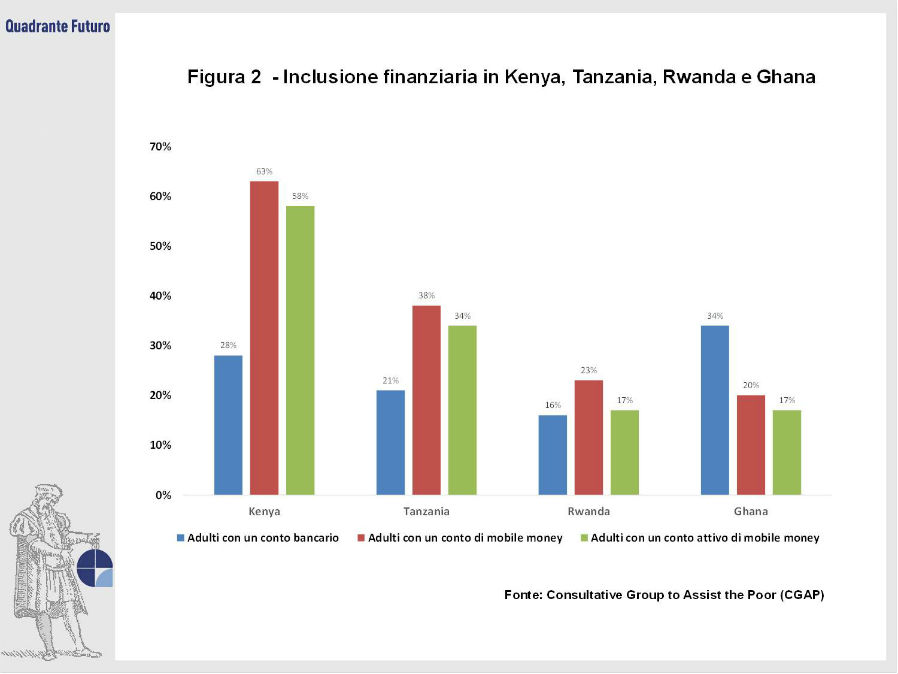

E dire che nel 2006, appena 12 anni fa, questo tipo di servizi esistevano soltanto in 5 nazioni. Nei Paesi in via di sviluppo stanno però crescendo sempre di più i possessori di account di mobile money e spesso, per l'appunto, sono in maggior numero rispetto ai possessori di conti correnti bancari (Figura 2). Il vero boom, secondo GSMA, si è verificato tra il 2013 e il 2016, anni durante i quali le transazioni sono quadruplicate.

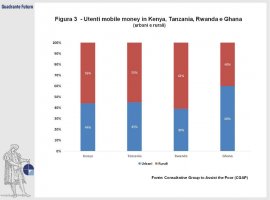

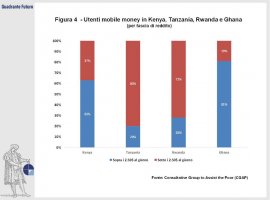

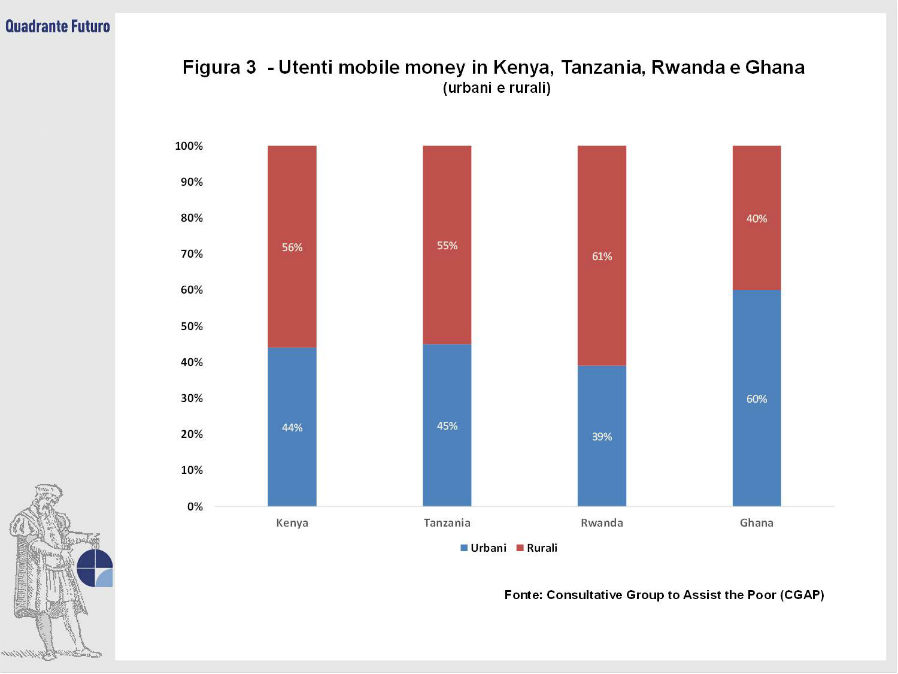

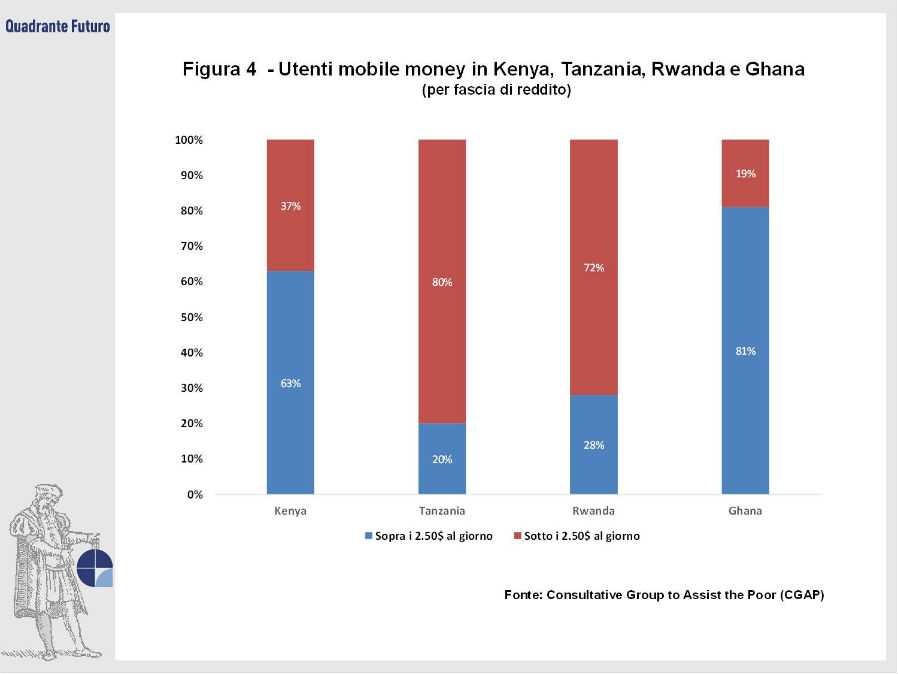

Sono anche, e talvolta soprattutto, coloro che vivono nelle zone rurali, a possedere conti di mobile money, come in Kenya, Tanzania o Rwanda (Figura 3). E spesso sono anche i più poveri, quelli che vivono con meno di 2.50$ al giorno, come in Rwanda e Tanzania (Figura 4).

Ma la svolta fondamentale, che potrebbe rappresentare un vero strumento per la lotta contro la povertà, è la possibilità di utilizzare questa tecnologia per offrire l’accesso a servizi assicurativi e al mercato del credito, in modo di aiutare le famiglie nel gestire rischi finanziari e shock temporanei di liquidità. Nel 2016, secondo GSMA, erano attivi più di 106 servizi di assicurazione che utilizzavano i mobile money in 31 diversi paesi in via di sviluppo: una crescita impressionante rispetto ai soli 41, presenti in 14 mercati, nel 2011. I prodotti che hanno più successo sono le assicurazioni sulla vita e le assicurazioni sanitarie.

Questa tecnologia, quindi, può davvero fare la differenza, anche su temi così delicati e di fondamentale importanza come la salute delle persone. Anche il mercato del credito ha un successo da non sottovalutare, specialmente nell’Africa Sub-Sahariana, dove peraltro i tassi di non-performing loans sono bassissimi (ad esempio per la Commercial Bank of Africa nel 2015 ammontavano al 2%).

Non è certo un caso se il GSMA Mobile Money Programme è finanziato ormai da molti anni dalla Bill & Melinda Gates Foundation, che hanno creduto in questa tecnologia praticamente dagli albori, così come da Mastercard Foundation e Omidyar Network.

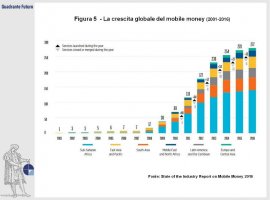

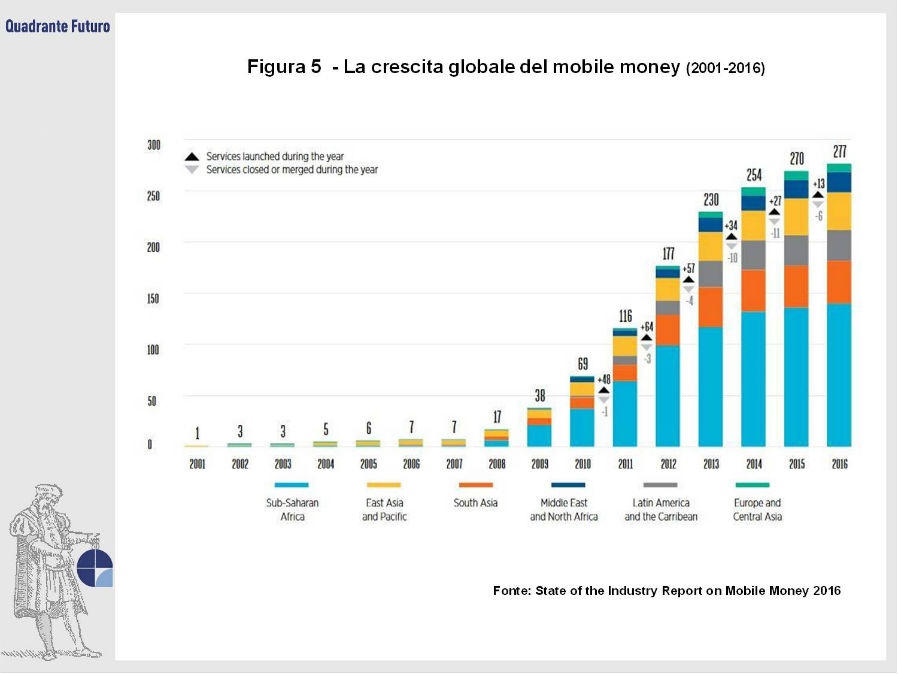

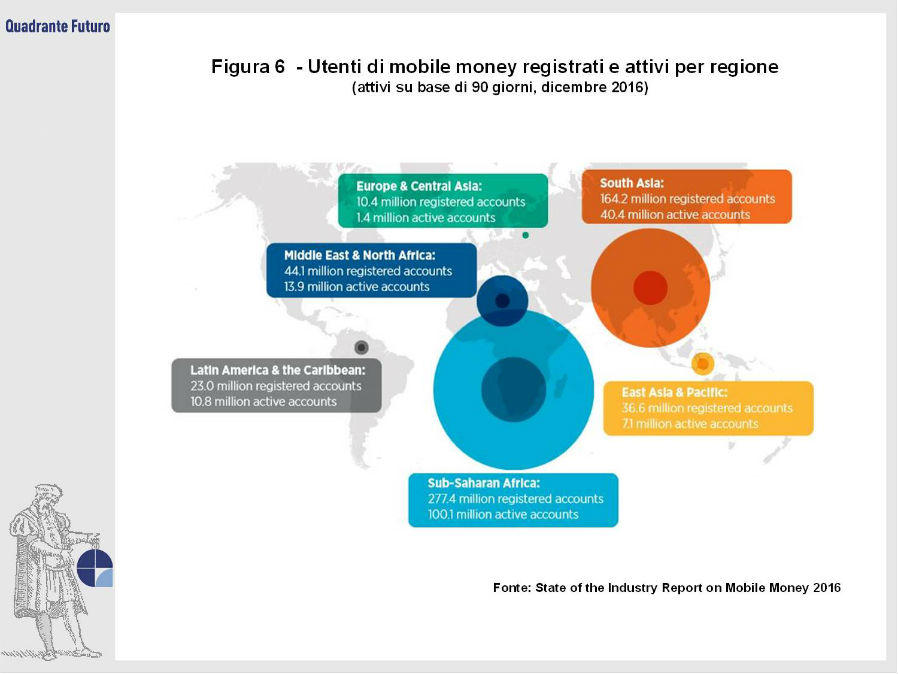

Si tratta, dunque, di un industria che è ancora a uno stato relativamente acerbo, ma con prospettive di crescita impressionanti (Figura 5 e Figura 6).

E si tratta di un tipo di tecnologia che potrebbe rappresentare un mezzo di straordinaria efficacia per il perseguimento dei cosiddetti Sustainable Development Goals (SDGs), come la lotta alla malnutrizione (attraverso la digitalizzazione della value chain), la salute (attraverso le assicurazioni sanitarie), la parità di sesso (maggiore privacy e inclusione finanziaria), l’occupazione e l’industrializzazione (facilitando le transazioni e promuovendo l’imprenditorialità attraverso l’accesso al credito), e infine anche la collaborazione di ONG e governi (maggiore trasparenza e efficienza delle transazioni, anche nel charity).

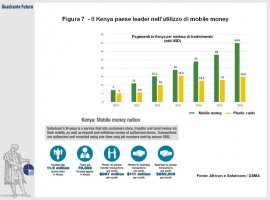

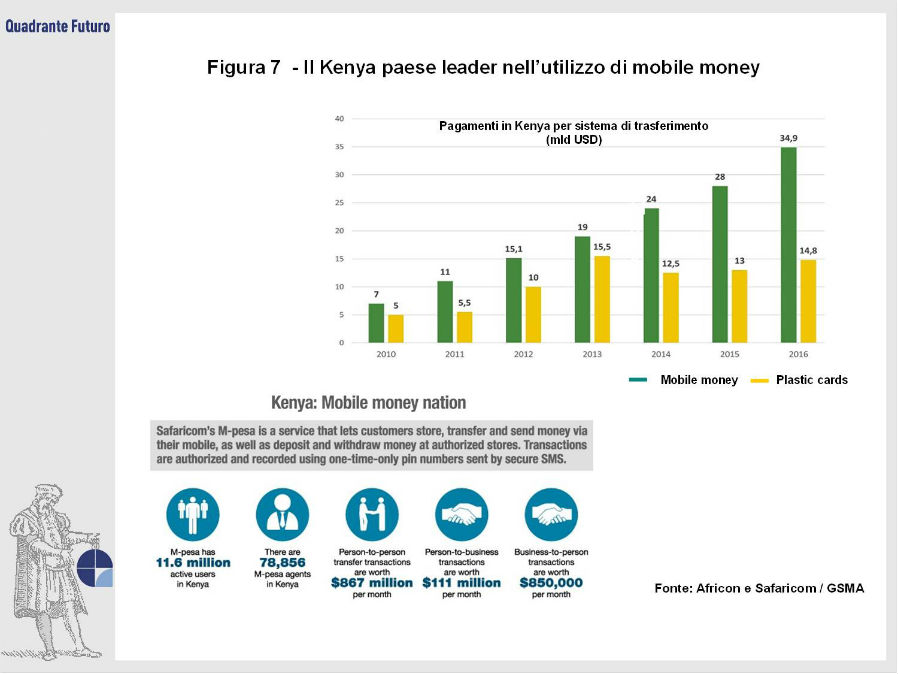

Le potenzialità dei mobile money sono moltissime e incredibilmente variegate, con obiettivi diversi ma indissolubilmente intrecciati: la digitalizzazione del denaro (Figura 7) è una delle vere sfide del terzo millennio.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}