La "convalescenza" dell'economia degli Stati Uniti non procede per linee rette e presenta ancora diverse zone d'ombra

Con l'inizio del 2014 è finita la grande ondata rialzista delle Borse mondiali ed è subentrato un clima incerto, riflessivo e volatile che vede l'alternanzadi cadute e recuperi in attesa di capire che cosa vorrà davvero fare Janet Yellen che è subentrata a Ben Bernanke al timone della Fed, ossia ai vertici della politica monetaria mondiale.

Dietro al cambio al vertice, però, ci sono naturalmente motivi più profondi di incertezza. Che si possono riassumere così: la "convalescenza" dell'economia degli Stati Uniti non procede per linee rette e presenta diverse zone d'ombra. Nonostante le centinaia di miliardi di dollari iniettati dalla Fed nel circuito monetario americano (e mondiale) il convalescente è ancora debole.

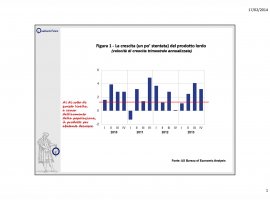

Lo dimostra chiaramente la Figura 1: il tasso di crescita del prodotto lordo è apparentemente buono e fa molta invidia agli italiani che devono accontentarsi dello "zero virgola" quando tutto va bene.

Se però si tiene conto dell'effetto demografico (un aumento della popolazione che, tra saldo naturale nati-morti e saldo migratorio si colloca attorno all'1,6-1,7 per cento) il prodotto per abitante non è poi molto più dinamico di quello della vecchia Europa.

Il ritorno a una situazione di crescita piuttosto elevata, che veniva dato per certo man mano che passavano i mesi del 2013, è stato posto in dubbio dagli ultimi dati sull'occupazione. Nel mese di gennaio 2014 sono stati creati 114mila posti di lavoro mentre si calcola che occorra crearne almeno 140mila semplicemente per mantenere stabile la disoccupazione (si stima infatti in 140mila il numero dei giovani che compaiono ogni mese per la prima volta sul mercato del lavoro). Gli esperti ne avevano previsti 180 mila, il che la dice lunga su quanto poco sappiamo sulla struttura "nuova" delle economie avanzate.

Il tasso di disoccupazione è in realtà diminuito di un decimale ma questo è dovuto al fatto che la "partecipazione" al mercato del lavoro sta scendendo: ci sono meno disoccupati perché una parte di quelli di prima ha smesso di cercar lavoro e ci sono quindi più "scoraggiati".

Aumenta inoltre il numero di disoccupati di lungo periodo (più di sei mesi) oggi all'incirca la metà del totale.

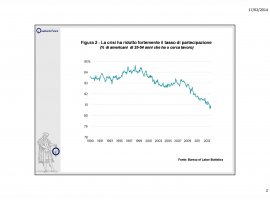

La Figura 2 mostra come si è ridotto il tasso di occupazione nell'età più dinamica, ossia escludendo i giovanissimi e gli anziani. La caduta a partire dal 2007 è uno segni più eloquenti della crisi.

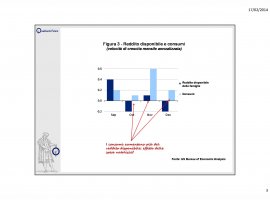

Queste debolezze strutturali rendono più comprensibile la Figura 3: negli ultimi mesi il reddito effettivamente disponibile alle famiglie americane è risultato stagnante mentre i consumi mostrano una puntata legata alle festività di fine anno che non sembra continuare.

Come quando si cerca di accendere un fuoco ma, dopo una buona fiammata iniziale, si ricava soprattutto fumo.

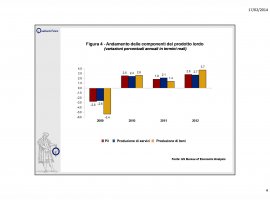

Tutto ciò avviene (Figura 4) nonostante un buon rimbalzo della produzione industriale. Il che significa che forse abbiamo di fronte un momento di stanchezza nei servizi.

Le notizie di riduzione del numero degli "iscritti" americani a Twitter devono far riflettere sull'evoluzione futura dei social network, forse prossimi a un livello di saturazione.

Sul rimbalzo lusinghiero dell'industria pesa naturalmente l'"effetto shale", ovvero il basso costo dell'energia ottenuta da shale gas e shale oil, il gas naturale e il petrolio che si ricavano dalla frantumazione delle rocce e che per ora le imprese estrattrici devono vendere a basso prezzo e solo all'interno del Paese.

Il basso costo dell'energia ha restituito competitività alle esportazioni americane e ridotto un poco il deficit commerciale mentre c'è una leggera salita nel saldo positivo dei servizi.

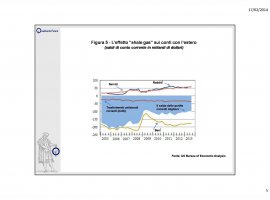

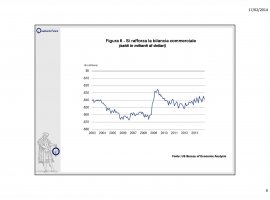

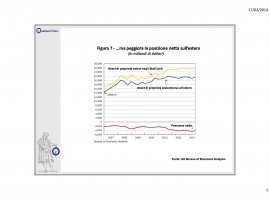

Per conseguenza, la bilancia di conto corrente è migliorata abbastanza sensibilmente (Figura 5) ma non si tratta di un miglioramento risolutivo e per il momento il cambio del dollaro non ne ha tratto beneficio. Il recupero della bilancia commerciale (Figura 6) appare piuttosto lento. La posizione netta con l'estero (Figura 7) non mostra segni di miglioramento dopo la caduta determinata dalla crisi.

Una convalescenza problematica, insomma, e un'incertezza di fondo che è comune praticamente a tutte le grandi economie mondiali, ai paesi ricchi come ai paesi emergenti. Spesso nei periodi incerti occorre guardare alle trasformazioni strutturali nascoste. Ne proponiamo ai nostri lettori una (Figura 8) che ci sembra piuttosto interessante: come ogni crisi, anche questa ridisegna la mappa interna dell'economia americana (purtroppo ancora ferma al 2012 perché queste valutazioni regionali richiedono tempo).

Attorno a una crescita media del prodotto lordo di quell'anno del 2,5 per cento ci sono diseguaglianze molto forti: la crescita si è concentrata sostanzialmente in tre zone, molto distanti tra loro: sulla costa del Pacifico, nel Texas e nella zona settentrionale in prossimità dei Grandi Laghi (Minnesota, Dakota Settentrionale, Indiana, Illinois, Ohio). Una crescita leggermente superiore alla media trova anche in Florida e in qualche stato del Sud. Ma soprattutto vanno assai meno bene della media gli stati del New England, il Maine, New York.

Insomma, il calderone americano è in ebollizione. E nella sua capacità di continuare a reinventarsi, come ha fatto con l'i-phone e l'i-pad, sta una parte considerevole delle speranze mondiali (Europa in testa) di un'uscita soft dalla crisi.

© Riproduzione riservata