Circa il 46% degli investimenti mondiali complessivi in energie da fonti rinnovabili ha attualmente luogo in paesi emergenti o in via di sviluppo.

Le risorse energetiche non rinnovabili costituiscono ancora oggi le principali fonti di produzione dell’energia: gli idrocarburi e il carbone contribuiscono ad una quota di energia quantificabile tra il 77-80% del totale prodotto e consumato a livello globale.

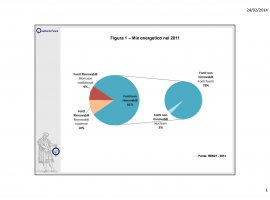

Secondo i dati del “Renewables 2013 Global Status Report” pubblicato dall’organizzazione internazionale Renewable Energy Policy Network for the 21st Century (REN21), nel 2011 l’energia consumata a livello mondiale prodotta da risorse rinnovabili (biomasse, solare, geotermico, eolico, biocarburanti e altri) rappresentava il 19% percento del totale (Figura 1).

Di questo 19%, circa il 9,3% proviene da “biomasse tradizionali”, ossia da combustibili solidi di origine organica bruciati in maniera inefficiente ed inquinante per cucinare e riscaldare o per la produzione agricola ed industriale (si tratta di una buona parte dell’energia prodotta in ambito rurale nei paesi in via di sviluppo). Un 10% circa, invece, proviene da fonti rinnovabili cosiddette “moderne”, ossia da combustibili organici solidi, liquidi e gassosi prodotti con l’uso di apparecchiature e processi moderni.

Tra le fonti rinnovabili moderne, il 4,1% è composto da biomasse utilizzate per il riscaldamento e la produzione di acqua calda, mentre l’idroelettrico costituisce il 3,7%. Poco meno del 2% è composto da energia eolica, solare, geotermica e dai biocarburanti.

Se si considera la produzione di energia elettrica a livello mondiale, nel 2012 il 5,2% è stato prodotto da fonti rinnovabili, esclusa quella idroelettrica (che da sola copre il 16,5% della produzione di elettricità a livello mondiale).

Da diversi anni a questa parte le risorse energetiche prodotte da fonti rinnovabili e in particolare da quelle di tipo moderno rappresentano una componente fondamentale dell’offerta e del consumo di energia e sono in costante crescita.

Le energie rinnovabili di tipo moderno possono sostituire le fonti “classiche” di tipo fossile e nucleare in diversi settori e mercati:

· Per la produzione di energia;

· Per il riscaldamento e il raffreddamento;

· Per i trasporti;

· Per la produzione di energia in ambito rurale cosiddetta “off-grid” (non collegata a reti e infrastrutture energetiche).

Nel quinquennio tra il 2008 e il 2012, la capacità produttiva di energia da fonti rinnovabili installata è aumentata in maniera considerevole. Il fotovoltaico solare è cresciuto del 60% all’anno, diventando la terza tecnologia rinnovabile in termini di capacità in funzione, dopo idroelettrico ed eolico. Sempre tra il 2008-2012, quest’ultimo settore ha visto crescere la capacità installata del 25% su base annua, mentre la produzione degli impianti a concentrazione solare (in inglese “Concentrating Solar Power” CSP), che convertono l'energia solare in energia termica, è invece cresciuta del 40% all’anno (Fonte: REN21). In generale, la produzione di energia idroelettrica e quella geotermica sono cresciute meno, anche se le percentuali sono del 3-4% all’anno. Questo è principalmente dovuto al fatto che si tratta di fonti di produzione energetica più “mature” e relativamente meno interessate dai nuovi investimenti. Più significativa la crescita della produzione di energia da biomasse, cresciuta di poco meno del 10%.

Se poi si considerano settori più specifici e limitati al riscaldamento, si può vedere come il consumo di pellet di legno, ad esempio, sia cresciuto del 20% su base annua nello stesso periodo.

Questi ed altri dati hanno contribuito ad instillare un forte ottimismo circa le potenzialità di sviluppo delle fonti energetiche rinnovabili nel prossimo futuro e sulla possibilità che queste sostituiscano progressivamente le fonti energetiche classiche. Un ruolo centrale nello stimolare l’interesse e l’attenzione su questi temi è giocato dalle grandi organizzazioni internazionali, Nazioni Unite in primis.

Nel 2012, l’Assemblea Generale dell’ONU ha dichiarato il periodo 2014-2024 “Il Decennio dell’Energia Sostenibile per Tutti” (The Decade of Sustainable Energy for All), ponendo particolare enfasi all’importanza delle energie rinnovabili nel permettere uno sviluppo sostenibile, anche alla luce del processo di ridefinizione dell’agenda di sviluppo del Millennio post-2015.

Il Segretario Generale dell’ONU Ban Ki-moon ha istituito un High-Level Group on Sustainable Energy for All (SE4ALL), con 3 obiettivi principali:

· garantire un accesso universale ai servizi energetici moderni;

· raddoppiare il tasso di miglioramento dell’efficienza energetica;

· raddoppiare la quota di energie rinnovabili nel mix energetico globale.

Secondo le stime degli organismi più attenti allo sviluppo sostenibile in campo energetico, la quota di rinnovabili potrebbe raggiungere e superare il 30% (36% nelle valutazioni più ottimistiche) del totale mondiale entro il 2030.

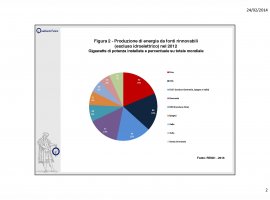

Se si esclude la produzione di energia da fonte idroelettrica, i principali paesi produttori di energia da fonti rinnovabili sono Cina, USA, Germania, Spagna, Italia e India (Figura 2).

Altri rilevanti paesi produttori di energie rinnovabili sono Francia, Giappone, Regno Unito, Brasile, Canada e Svezia. Quest’ultimo paese, se si considera il livello produttivo pro capite, risulta addirittura al secondo posto, dietro alla Germania e davanti a Spagna, Italia e Canada.

La produzione nei 12 paesi sopra indicati costituisce l’84% del totale mondiale della capacità installata di produzione di energia da fonti rinnovabili (escluso l’idroelettrico).

Il 44% dei 990 GW di capacità installata di produzione di energia idroelettrica proviene da quattro paesi: Cina (23% del totale), Brasile (8,5%), USA (7,9%), Canada (4,6%). Nel 2012, ad esempio, il 52% dell’incremento di produzione di energia idroelettrica è dipeso dalla sola Cina. Ma anche altri paesi emergenti, tra cui Turchia, Vietnam e Russia contribuiscono significativamente all’aumento di produzione globale in questo comparto.

Come appare evidente dai dati, un ruolo fondamentale, negli ultimi anni è stato svolto dai paesi emergenti e da quelli in via di sviluppo. Da questi paesi, infatti, proviene la maggior parte dell’aumento nella domanda di energia a livello globale, sia in termini assoluti, che con riferimento alle energie rinnovabili.

Secondo le previsioni dell’International Energy Agency (IEA), il 60% dell’aumento nella domanda di energie rinnovabili entro il 2030 proverrà proprio dai paesi non OECD (Organization for Economic Cooperation and Development).

A fare la “parte del leone” è sicuramente la Repubblica Popolare Cinese: circa il 50% dell’aumento di consumi energetici degli ultimi anni è dipeso dalla grande crescita economica e produttiva della Cina e le stime indicano che, nel prossimo quinquennio, alla Cina si dovrà il 40% della crescita nella capacità installata di energia da fonti rinnovabili. Il potenziale energetico cinese appare rilevante in quasi tutti i comparti delle fonti rinnovabili.

Lo stesso, anche se con significative differenze nel mix energetico, può dirsi dei partner della Cina nel gruppo dei BRICS: India, Brasile, Russia e Sud Africa.

La lista dei paesi emergenti che stanno puntando sulle risorse rinnovabili quali strumenti di diversificazione dei consumi energetici ed opportunità per incrementare la propria capacità produttiva e di esportazione è lunga e tende a crescere ogni anno.

La crescita degli investimenti nei paesi emergenti e in via di sviluppo

Nei primi anni Novanta del secolo scorso, solo pochi paesi in via di sviluppo puntavano sulle energie rinnovabili attraverso l’introduzione di incentivi per stimolare e promuovere gli investimenti in questo settore. Attualmente, circa 140 paesi al mondo si sono dotati di target relativi alle energie rinnovabili, i due terzi dei quali sono in via di sviluppo. Per quanto concerne le politiche governative, oltre 30 paesi emergenti o in via di sviluppo utilizzano strumenti di vario tipo (legislativo o finanziario) per aumentare la quota delle fonti rinnovabili nel proprio mix energetico.

Nell’ultimo biennio, 2012-13, gli investimenti globali in energie rinnovabili hanno subito una significativa flessione, soprattutto a causa dei trend negativi nei mercati europeo e americano. Gli investimenti globali in energie “pulite” sono passati dalla cifra record di 317,9 miliardi di dollari nel 2011, a 286,2 nel 2012 e 254 nel 2013 (Fonte: Bloomberg New Energy Finance, 2014).

Le economie più avanzate, dopo anni di crescita sostenuta del comparto delle energie rinnovabili, hanno dovuto far fronte alle incertezze economiche legate alla crisi internazionale e, in alcuni casi, all’instabilità politico-istituzionale ad essa collegata.

Ciò ha influito negativamente sugli investimenti e le relative politiche legate alle risorse rinnovabili. Tuttavia, la flessione verificatasi in queste aree, è stata ampiamente compensata dalla crescente domanda proveniente soprattutto dall’Asia e da altre regioni emergenti.

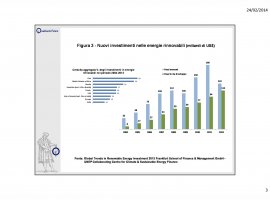

Nel 2010, per la prima volta, gli investimenti pubblici nelle energie rinnovabili dei paesi emergenti e in via di sviluppo hanno superato quelli di Stati Uniti ed Europa messi assieme (72 miliardi di dollari, contro 70 miliardi di dollari). E questo trend ha continuato a crescere negli ultimi anni.

Se nel 2004 la differenza tra i nuovi investimenti nei paesi avanzati (paesi OECD senza Messico, Turchia e Cile) e quelli in via di sviluppo era di 1 a 4, nel 2012 gli investimenti nei paesi in via di sviluppo sono stati l’85% di quelli dei paesi avanzati, con una crescita costante nel tempo (Figura 3). Circa il 46% degli investimenti mondiali complessivi in energie da fonti rinnovabili ha attualmente luogo in paesi emergenti o in via di sviluppo.

La sostenuta crescita economica dei paesi emergenti negli ultimi anni è una delle cause principali di questa evoluzione. Sono comunque varie le motivazioni che hanno spinto questi paesi ad investire nelle fonti rinnovabili: allinearsi ai parametri previsti dal Protocollo di Kyoto per quanto riguarda la riduzione delle emissioni di CO2; ottimizzare l’utilizzo delle proprie risorse naturali e climatiche; diminuire la dipendenza delle importazioni di idrocarburi, garantendo al tempo stesso un adeguato livello di offerta per fare fronte alla crescita dei consumi interni di energia; sfruttare le opportunità in termini di diversificazione industriale e di capacità di creazione di nuovi posti di lavoro (si stima che, attualmente, circa 6 milioni di persone trovino occupazione nel settore delle energie rinnovabili, in particolare nei comparti delle biomasse, del solare e dell’eolico).

La Cina occupa una posizione di punta anche nel campo degli investimenti: nel 2012 sono stati investiti 67 miliardi di dollari nelle energie rinnovabili (il 27% del totale mondiale nello stesso anno e 6 volte superiore alla somma degli investimenti in Brasile e India). Solo l’Europa nel suo complesso vanta un livello di investimenti superiore a quello cinese, anche se è sceso sensibilmente negli ultimi anni. Ancora più significativo è il tasso di crescita verificatosi in Cina negli ultimi anni: tra il 2004 e il 2012 gli investimenti nelle rinnovabili sono cresciuti del 50% in termini aggregati. Anche se nel 2013, per la prima volta, la Cina ha visto ridurre di un 4% circa il volume degli investimenti, si tratta verosimilmente di una tendenza di breve periodo, che vedrà il paese asiatico riprendere la corsa nei prossimi anni. In generale, risultati significativi sono stati raggiunti in quasi tutte le regioni del Sud del mondo: America Latina, Medio Oriente e Nord Africa, Africa subsahariana, Asia e Oceania.

Il Sud Africa, ad esempio, è considerato uno dei principali mercati del fotovoltaico dei prossimi anni, davanti a Tailandia e Turchia. Il Renewable Energy Independent Power Producer Program (REIPPP) volute dal governo di Pretoria ha riscosso notevole successo tra gli investitori e si stima che, entro il 2030, il Sud Africa potrebbe riuscire ad installare 8,4 GW di energia tramite il fotovoltaico, con 1,5 GW circa di nuova capacità già dal 2014. Ma sono da tenere in considerazione molti altri paesi come Marocco, Messico, Cile, Kenya, Tailandia e Turchia, per citarne solo alcuni dei più dinamici. Questi ed altri dati confermano le previsioni che, nel giro di pochi anni, la maggior parte degli investimenti in energie rinnovabili dovrebbe aver luogo in paesi emergenti o in via di sviluppo.

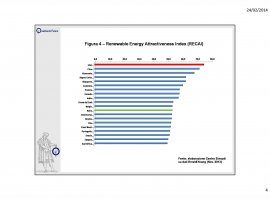

Dal 2003, Ernst&Young analizza la capacità di una serie di paesi (attualmente 40) di attrarre gli investimenti in energie rinnovabili e offrire opportunità di business e lavoro nel campo delle rinnovabili.

Il Renewable Energy Country Attractiveness Index (RECAI) valuta una serie di dati relativi a variabili economiche, del mercato dell'energia e delle tecnologie impiegate. (Figura 4). La Cina è al secondo posto a livello mondiale, tra Stati Uniti e Germania. Altri paesi BRICS, come India, Brasile e Sud Africa, o emergenti, come Corea del Sud e Cile, occupano alcuni dei primi 20 posti.

Tra i settori che trainano gli investimenti in energie rinnovabili, solare ed eolico costituiscono l’87% del totale (nel 2012). La rilevanza degli investimenti in questi due comparti emerge se si considerano gli aumenti in termini di capacità produttiva: nel 2012, il totale della capacità disponibile da fotovoltaico ha raggiunto la soglia di 100 GW (era di circa 1 GW nel 1998-99); tra il 2006 e il 2012, la capacità installata degli impianti a concentrazione solare è passata da 366 MW a 2.550 MW. Va comunque considerato che la rilevanza di questi due settori varia di anno in anno e da regione e regione. Alla metà del decennio scorso, una quota significativa di investimenti andava al comparto dei biocarburanti, trainati dalle politiche intraprese dai due principali produttori al mondo, Stati Uniti e Brasile. L’abbassamento dei costi degli impianti fotovoltaici, scesi significativamente negli ultimi anni, ha sicuramente contribuito ad aumentare l‘attrattività del comparto solare agli occhi dei consumatori anche se, parallelamente, ne hanno risentito gli investimenti. In India, quinto paese al mondo per produzione di energia elettrica attraverso pale eoliche, il costo dell’energia prodotta con gli impianti eolici compete ormai con quello derivato dal carbone, di cui il paese è grande produttore.

L’evoluzione della produzione di energia da fonti rinnovabili è uno degli aspetti principali che caratterizzano la crescita economica di diversi paesi emergenti ed in via di sviluppo.

Sul futuro di questo settore a livello internazionale aleggiano numerose incognite. I recenti sviluppi nei paesi più avanzati, come ad esempio quelli dell’area NAFTA (North American Free Trade Area), in tema di consumi energetici e lotta all’inquinamento sembrano andare in una direzione meno favorevole all’aumento delle fonti rinnovabili, almeno nel medio termine. Infatti, Stati Uniti e Canada, che assieme al Messico rappresentano un blocco economico di rilevanza mondiale nella produzione di idrocarburi (tra un quarto e un quinto della produzione globale di petrolio, ed un quarto della produzione mondiale di gas naturale), stanno investendo maggiormente nell’estrazione e produzione “pulita” ed a minor costi di idrocarburi, che non sull’aumento della produzione energetica da fonti rinnovabili.

Dall’altro lato, i paesi dell’Unione europea sono attualmente impegnati in un acceso dibattito circa le modifiche al modello “20-20-20” di sviluppo sostenibile dei consumi energetici, che vede contrapporsi i promotori di ulteriori limiti e quindi maggiormente favorevoli all’ampliamento del ricorso alle “rinnovabili”, e quelli più propensi ad un approccio meno rigido, che sostengono un potenziamento delle fonti più "tradizionali".

Da questo punto di vista, almeno nei prossimi anni, il motore trainante per lo sviluppo del mercato delle fonti energetiche rinnovabili saranno i paesi in via di sviluppo, dove le opportunità di investimento sembrano attualmente senza limiti. Tuttavia, se si esclude la Cina, che continuerà a garantire la quota principale dell’aumento nella produzione di energia “pulita”, negli altri paesi emergenti ed in via di sviluppo il tema energetico viaggerà probabilmente su due binari potenzialmente in contrasto tra loro:

· da un lato, approfittare delle grandi opportunità economiche provenienti dall’attrazione di capitali stranieri e di aiuti allo sviluppo orientati alla realizzazione di impianti e infrastrutture per la produzione di energia “pulita”;

· dall’altro, tentare di potenziare o, in alcuni paesi, di iniziare, lo sfruttamento dei giacimenti di idrocarburi e altre fonti fossili, che le nuove tecnologie nel campo estrattivo e della trasformazione stanno rendendo possibili.

Non bisogna dimenticare, infatti, che ancora oggi l’80% della produzione di energia a livello mondiale è legato alle fonti di tipo “tradizionale”. Con il mito della “fine del petrolio” ormai sfatato, il “potere attrattivo” di petrolio, gas e carbone potrebbe giocare un ruolo significativo nel limitare il mercato delle fonti energetiche rinnovabili anche nei paesi emergenti e in via di sviluppo.

La sfida è grande e dal risultato incerto.

© Riproduzione riservata