La forte crescita dei prezzi delle case a Londra apre scenari ancora da decifrare e non privi di elementi di inquietudine

Sul finire di Novembre del 1990 Margareth Thatcher abbandonava definitivamente il numero 10 di Downing Street, sua residenza per undici anni e mezzo.

Ad un miglio di distanza, nello stesso anno, un cittadino inglese riscattava la propria abitazione, una council house, cioè una "casa comunale". Nulla di eclatante, poco più di mille e cento piedi quadrati (circa 104 metri quadrati). Prezzo pagato al municipio di Westminster: 130.000 sterline. Un quarto di secolo più tardi a Downing Street risiede David Cameron, mentre questo appartamento ha trovato spazio sui tabloid inglesi per aver battuto il record di ex-abitazione popolare più cara di Londra: 1.200.000 £. Si tratta di una cifra che, con un cambio fra sterlina ed euro di 1,40, equivale a 1.680.000 euro, oltre 16.000 euro al metro quadrato (e questo, almeno per gli standard di Londra, non è certo un record).

E' un esempio, al limite del paradosso, di una città che cerca spazi per crescere ancora e fatica a trovarne. Ce ne sarebbero parecchi altri di casi simili, basterebbe menzionare le abitazioni che vanno in vendita a cifre a sei zeri (talvolta anche sette) nell'ovest di Londra, piuttosto che i prezzi folli della City, il quartiere finanziario, o di Tower Bridge. Ma probabilmente è più calzante restare sui casi vicini alla vita di tutti i giorni, quelli degli appartamenti a due stanze in aree non centrali, che possono superare il mezzo milione, o delle stanze prese in affitto in case condivise fra più studenti, o anche professionisti, che possono facilmente arrivare oltre i 1500 euro al mese. Si tratta di uno scenario di prezzi che di fatto sta costringendo al pendolarismo una buona parte dei londinesi. Inoltre, soprattutto per le nuove generazioni, diventa sempre più difficile acquistare un immobile (in modo particolare nella capitale), nonostante le imponenti misure governative a sostegno del settore e i tassi dei mutui ai minimi storici ormai da anni.

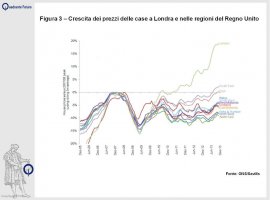

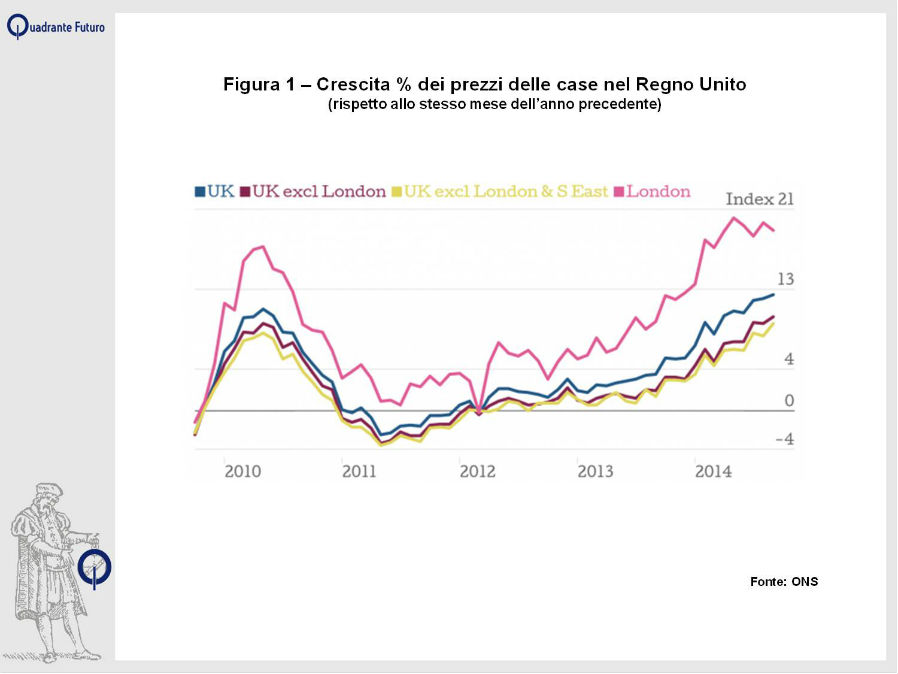

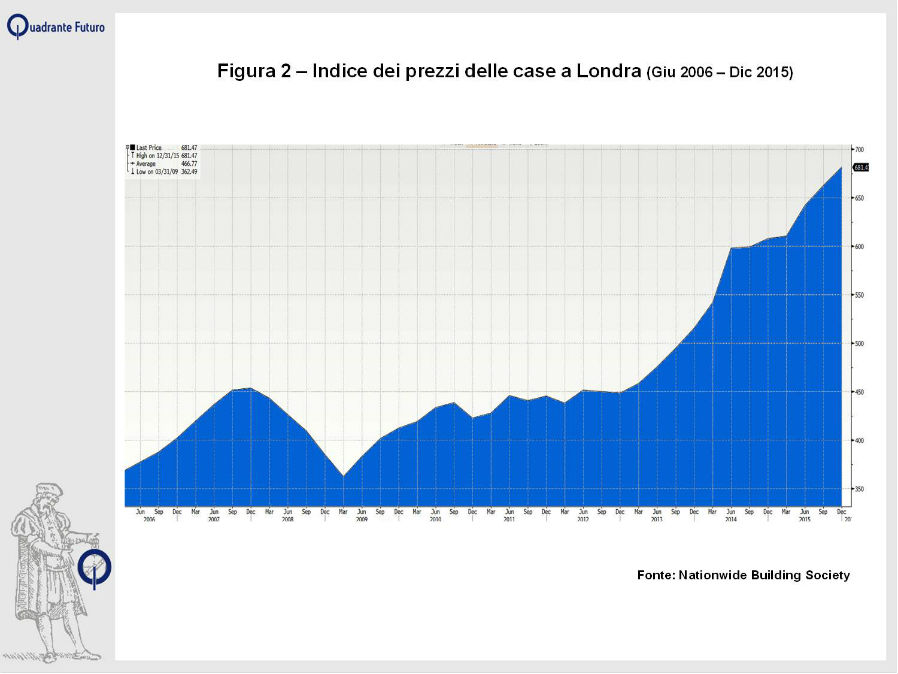

La questione del "caro casa" riguarda sostanzialmente Londra, il sud del paese ed alcune aree metropolitane minori, con uno scenario di prezzi vario ma nettamente dominato dall'area londinese (Figura 1). Secondo gli studi di Nationwide (relativi alla fine del primo semestre 2015) il valore medio di una abitazione nel Regno Unito aveva raggiunto le 235.000 sterline, circa 330.000 euro, con un incremento del 5,3% rispetto all'anno precedente. Le differenze da area ad area risultavano però notevoli: a Londra città (Figura 2) l'immobile medio sfiora le 600.000 sterline (840.000 euro), con un incremento del 7,3%, per scendere a 430.000 includendo anche l'area circostante la capitale.

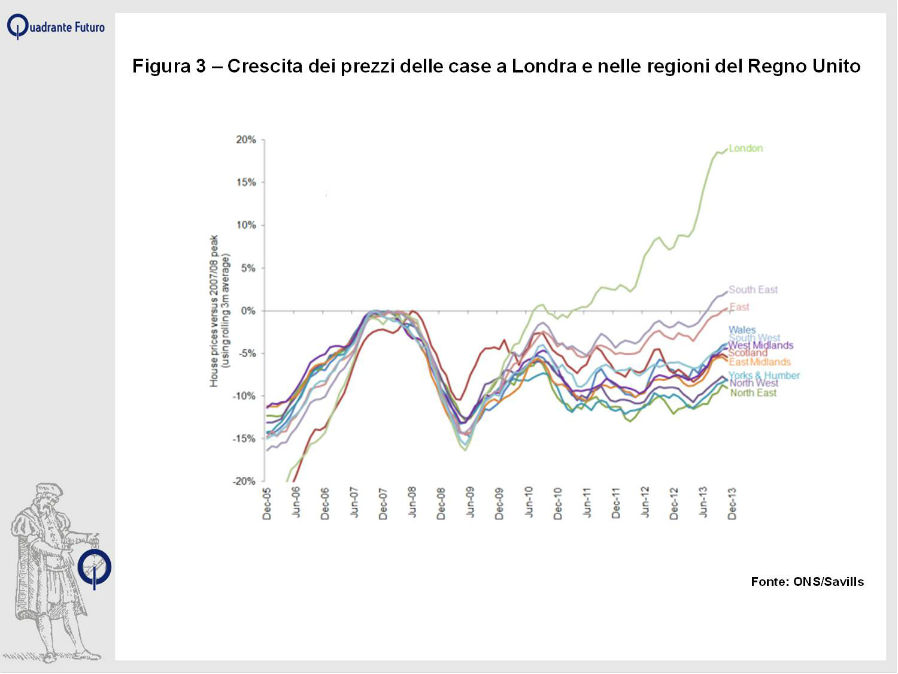

Risultavano invece decisamente più economiche le proprietà nordirlandesi che, nonostante una crescita dell'8% su base annua, erano negoziate ad un valore medio di 126.525 sterline. In Scozia l'immobile medio valeva invece poco più di 140.000£ (-1% la performance rispetto ai dodici mesi precedenti), mentre in Galles arrivava a 144.701 £, in calo dello 0,8%. In sintesi, i salari londinesi risultavano mediamente maggiori di quelli di Edinburgo e Cardiff, ma certamente non quanto lo erano invece i prezzi degli immobili (Figura 3).

Le ragioni della corsa della capitale sono facilmente spiegabili: da un lato gran parte dei nuovi immigrati in cerca di lavoro si concentra proprio all'ombra del Big Ben, spingendo di fatto al rialzo il mercato degli affitti (e conseguentemente anche quello della compravendita). La Bank of England, inoltre, non muove i tassi di interesse dal febbraio 2009, quando li portò al minimo storico di 0,50%. Questo contribuisce notevolmente nel motivare i lavoratori della City a contrarre lunghi mutui per comprare un'abitazione, spesso anche grazie ai vigorosi piani di agevolazione proposti dal governo. Londra viene poi vista come un porto relativamente sicuro, geograficamente vicino all'Europa, ma al tempo stesso indipendente, con una significativa stabilità economica e valutaria. Tutto ciò determina una elevata concentrazione di investimenti provenienti dall'estero, di cui una buona percentuale anche da fuori Europa.

Ma qual è stata la dinamica dei prezzi in questi ultimi anni?

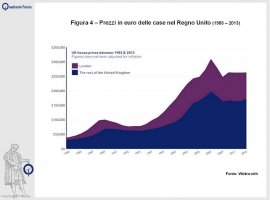

A livello generale, dopo una crescita del valore nominale negli anni Ottanta, con l'arrivo del decennio seguente si registrò una fase di relativo rallentamento, come mostra la Figura 4. Sul finire degli anni Novanta riprese la corsa del settore, destinata a durare fino al 2007, per poi interrompersi bruscamente con la crisi finanziaria (che colpì duramente anche la City).

Fra il 2008 ed il 2010 il mercato delle case fece registrare una decisa correzione, con una flessione prossima ai 20 punti percentuali, cancellando in due anni la salita dei prezzi registrata nei precedenti tre. Nonostante ciò il valore nominale delle case restava decisamente più elevato rispetto a quello degli anni Novanta. Giusto un paio di anni di assestamento e la corsa dell'immobiliare era pronta a riprendere, con grande decisione. Dapprima la fase rialzista andava collocata in un contesto generale di moderata inflazione (fra il 3 ed il 5% nel periodo 2010-2012), poi in uno di inflazione più contenuta (sotto l'1%) nel 2014 fino ad avvicinarsi allo zero.

Negli ultimi quattro anni, poi, il boom vero e proprio, con il prezzo medio delle abitazioni che ha messo a segno una performance vicina al 50%.

Le Olimpiadi del 2012 hanno senz'altro contribuito al rialzo dei prezzi; ma quella che sembrava una crescita temporanea, circoscritta ad alcune aree della capitale, è presto divenuta un vero e proprio rally che ha coinvolto l'intera metropoli. Il cuore di questo movimento si è verificato nel biennio 2013-2014, quando alcune aree di Londra sono arrivate a crescere anche del 30% in appena dodici mesi. Soltanto nel 2015 sono arrivati i primi segnali di rallentamento della crescita dei prezzi: il valore degli immobili ha continuato la sua salita, ma su tassi decisamente inferiori.

Quali dunque le prospettive per il futuro?

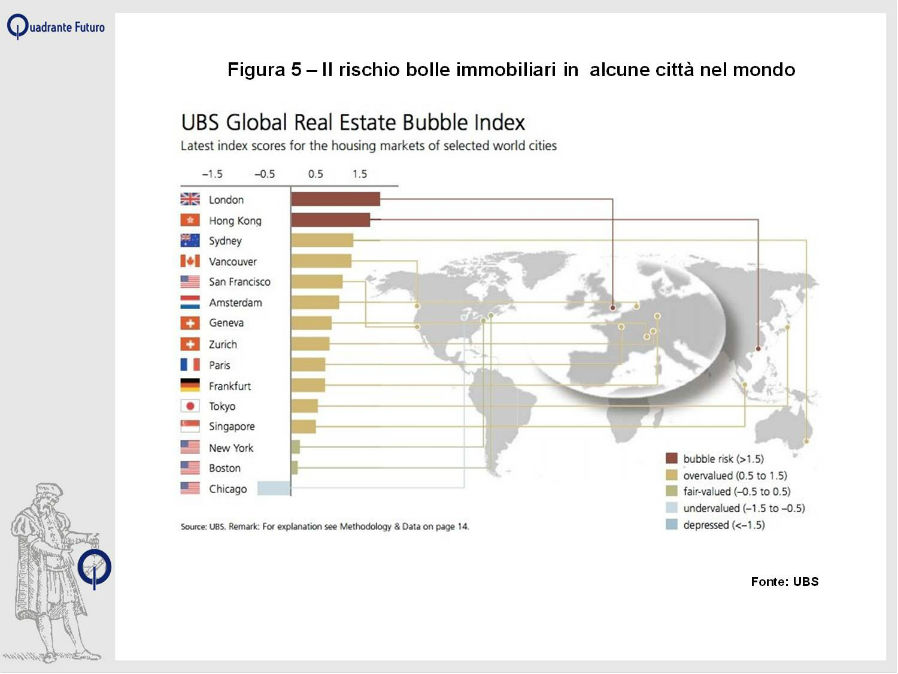

Senz'altro la capitale britannica attraversa ancora una fase in cui la domanda è superiore all'offerta. Nonostante ciò la forbice fra le due negli ultimi dodici mesi è andata sensibilmente riducendosi: anzi, secondo uno studio pubblicato dalla banca svizzera UBS nell'ottobre 2015 Londra risulterebbe addirittura la città con il più elevato rischio di bolla immobiliare a livello mondiale, precedendo Hong Kong e Sidney (Figura 5). Fra le ragioni alla base di tale affermazione vi sono la forte crescita dei prezzi degli ultimi anni (oltre il 40% a Londra nel periodo 2013-2015), che non è stata accompagnata da un'adeguata crescita dei salari: servono circa 14 anni di stipendio medio per comprare un alloggio di appena 60 metri quadrati, mentre la spesa per l'acquisto è equivalente a circa quella dell'affitto per 25-30 anni.

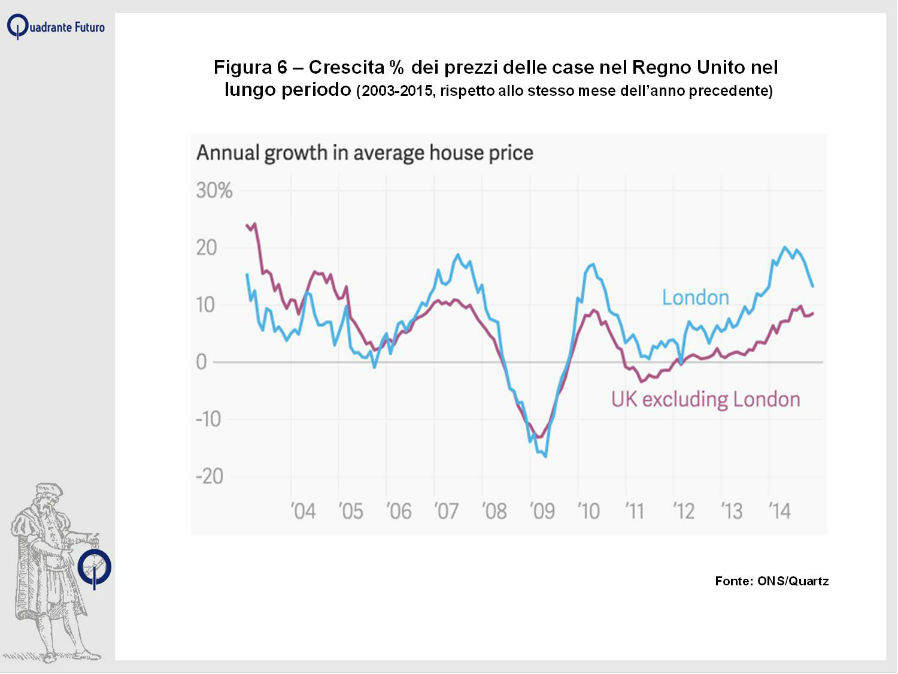

Il valore delle case, in termini reali, è superiore del 6% al precedente picco raggiunto nel 2007, a fronte di un calo su base nazionale del 18%, con un rapporto fra i prezzi di Londra e quello del resto del Regno Unito difficilmente sostenibile nel lungo periodo (Figura 6). Ma i rischi per l'immobiliare londinese non finiscono qui: sul futuro del Regno Unito pesa anche lo spettro della Brexit, con il referendum sulla permanenza nell'Unione Europea presumibilmente in calendario per il 2016. Tutto ciò mentre la Bank of England dovrebbe seguire le mosse della Federal Reserve, procedendo con il primo rialzo dei tassi di interesse, proprio dopo che la Banca Centrale Europea si è invece mossa nella direzione opposta. Il Quantitative Easing lanciato da Mario Draghi nella primavera 2015 ha indebolito l'euro, rendendo quindi più costoso l'acquisto di immobili denominati in sterline per i cittadini del Vecchio Continente.

Per il settore immobiliare londinese si preannuncia quindi uno scenario tutto da decifrare, non privo di elementi di inquietudine. Dietro alla bolla immobiliare londinese fa capolino infatti il rischio di altre bolle, a cominciare da quella, che pare ormai essere realtà, dei mercati azionari di tutto il mondo

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}