Il mondo delle materie prime è estremamente variegato, ma emergono alcuni punti in comune fra i diversi settori. Cosa possiamo attenderci nei prossimi anni?

Il mondo delle materie prime è estremamente variegato. Al suo interno possiamo distinguere numerosi settori, che spaziano dall’energia ai beni legati all’agricoltura, ai metalli base - quali rame ed alluminio - per proseguire con il comparto dei metalli preziosi e sono compresi anche beni (quali il succo d’arancia!) che solo a fatica possono essere denominati come “materie prime”. Analizzarle nel loro complesso risulta pertanto un’operazione articolata.

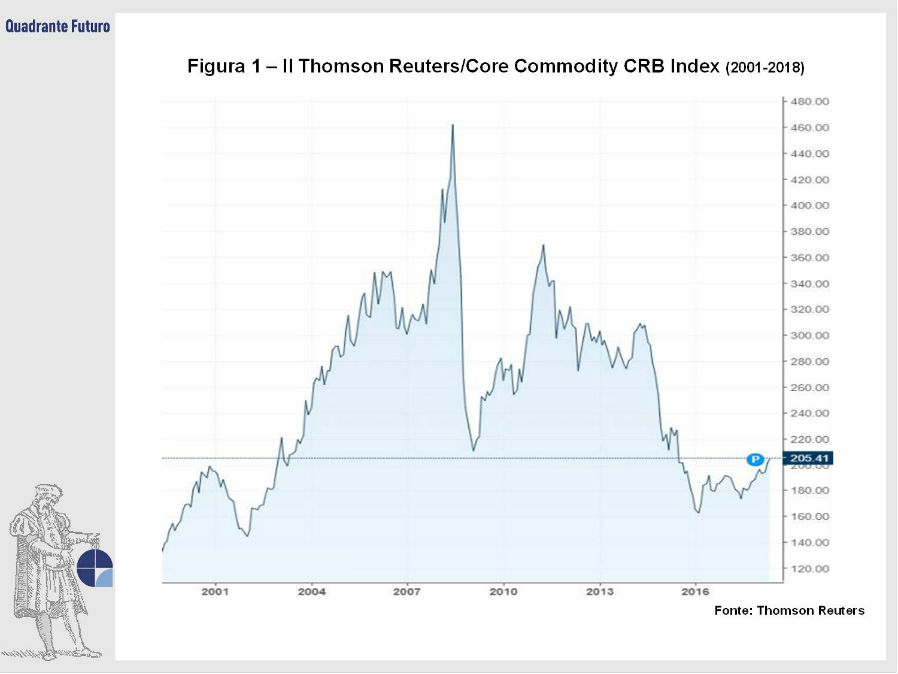

Gli indici che provano a tracciare l’andamento dell’intero macrosettore sono molteplici. Il più noto è probabilmente il Thomson Reuters/Core Commodity CRB Index (Figura 1). Era dapprima composto da 26 beni, poi scesi a 17, ponderati tutti al 5,88% ciascuno. Il fatto che tutte le componenti avessero il medesimo peso – ossia che i movimenti del petrolio o dell’oro contassero come quelli del nickel o dell’argento, due materie meno trattate – determinò una serie di critiche ed alcune modifiche al paniere. Oggigiorno i beni sono 19, il petrolio pesa per il 23%, seguito da una lunga schiera di materie prime fra il 5 ed il 6%, mentre altre come nickel e succo d’arancia sono state relegate all’1%.

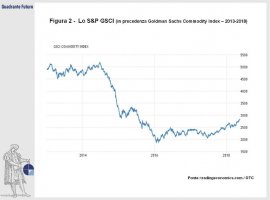

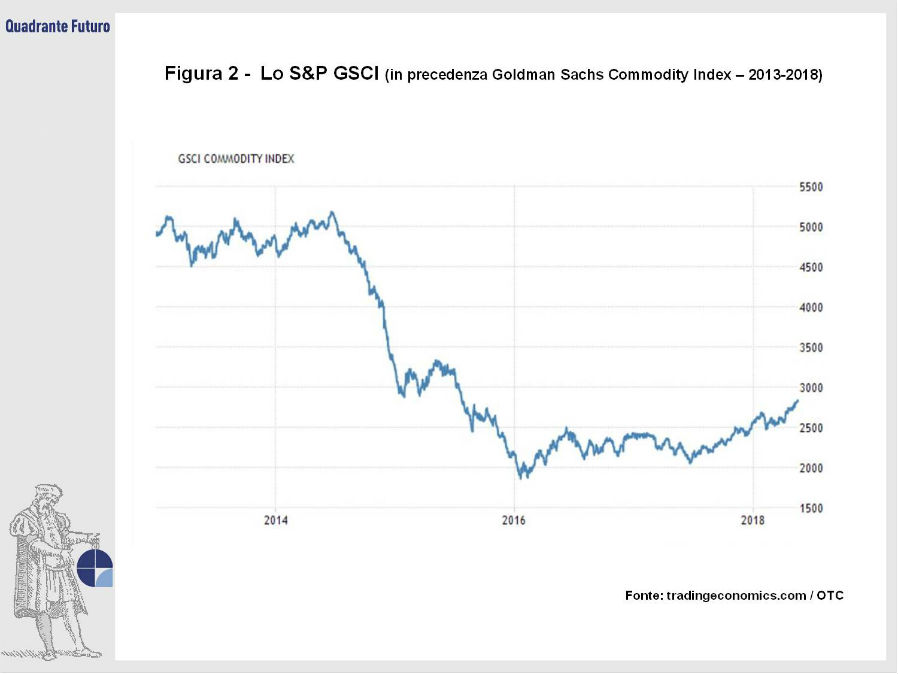

Un altro valido indicatore per il settore è lo S&P GSCI, in precedenza denominato Goldman Sachs Commodity Index (Figura 2). Rispetto al precedente risulta decisamente più significativa la componente in arrivo dal settore energetico, che sfiora il 60%, con i benchmark del greggio americano (WTI) e il Brent nordeuropeo che dominano la scena, rispettivamente con il 25% ed il 17%. Il secondo settore, all’interno di questo indice, è rappresentato dalle materie prime agricole, che pesano per il 18%, seguite dai metalli industriali (11%), dal bestiame 7,5% e dai metalli preziosi, il cui peso si ferma poco sotto il 5%.

Prenderemo proprio questi due indici per analizzare l’andamento degli ultimi anni del mercato mondiale delle materie prime. Nonostante la differente composizione degli indici ed enormi differenze intrasettoriali fra le singole commodities, emergono tuttavia alcuni punti in comune.

Uno sguardo in campo più ampio mostra che l’intero settore ha vissuto un significativo trend rialzista nel primo decennio degli anni Duemila, determinato da una forte crescita della domanda, in particolare dall’Asia, in un contesto di scorte basse o, talvolta, quasi assenti.

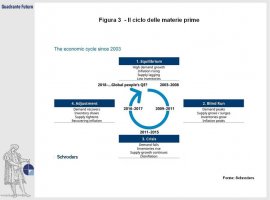

Un grafico tratto da Schroders (Figura 3), “Economics Outlook 2018 – Commodities” evidenzia questa prima fase (2003-2008), caratterizzata, appunto, da un progressivo aumento del fabbisogno mondiale di materie prime (in particolare grazie alla crescita a due cifre della Cina), che ha portato una crescita generalizzata dei prezzi negli anni seguenti. La crisi economica iniziata nel 2008-2009 ha determinato un crollo dei prezzi nell’ordine del 50% in meno di un anno, seguito da un nuovo recupero, fra la fine del 2009 ed il 2011.

Questo ribasso così pronunciato è in larga parte responsabile del successivo recupero. E i prezzi, nuovamente in rialzo, hanno stimolato sia un’offerta in progressivo aumento che la domanda, con una lenta ma costante crescita della voce “inventories”, ossia le scorte, e dunque con uno scenario di surplus produttivo che ha caratterizzato, per numerose materie prime - fra cui il petrolio - gli ultimi anni.

Fu in questa seconda fase (2009-2011: picco della domanda, accompagnata dalla crescita delle scorte) che la maggior parte delle commodities raggiunse i suoi prezzi massimi. Il mercato tardò a comprendere che le materie prime erano ormai a fine corsa, mentre si avvicinava la conclusione del ciclo iniziato un decennio prima.

L’inevitabile conseguenza di questa mancata comprensione fu una discesa generalizzata dei prezzi, fra il 2012 ed il 2015 (terza fase). Le cause di questa caduta furono numerose; le possiamo riassumere nell’eccesso di offerta - a fronte di una domanda non più in grado di reggere il passo, una volta terminato il processo di costituzione delle scorte - ma anche nello scenario generale di bassa inflazione e nella conclusione della politica monetaria espansiva americana, seguita dai primi di rialzi dei tassi di interesse (dal dicembre 2015).

Nella prima parte del 2016, numerose materie prime toccarono minimi significativi, prima di lanciarsi verso una progressiva ripresa, confermata nel 2017. Possiamo dunque identificare una quarta fase (2016-2017), di stabilizzazione e inizio della ripresa.

Confrontiamo questi dati con l’andamento dei due indici di riferimento, che riassumono quanto visto sin qui. Partiamo dal CRB Index. I primi anni Duemila furono caratterizzati con una corsa sfrenata che lo portò a triplicare dal 2003 al 2008. Il 2009 vide una forte discesa, legata alla crisi economica e al movimento ribassista del petrolio in quell’anno. La ripresa del 2010-2011, trascinata dall’oro, fu effimera e preludio al calo che arrivò dal 2012 in poi, riportando i prezzi del 2016 a quelli del 2003, cioè dove il ciclo economico era iniziato, oltre un decennio prima.

L’immagine che emerge dall’analisi di lungo termine del S&P GSCI risulta relativamente simile. Anche in questo caso si ebbe un imponente apprezzamento nei primi anni Duemila, con un picco nel 2008. La ripresa del 2010-2011 risulta però inferiore, in quanto questo indice, come visto, è maggiormente ponderato sugli energetici.

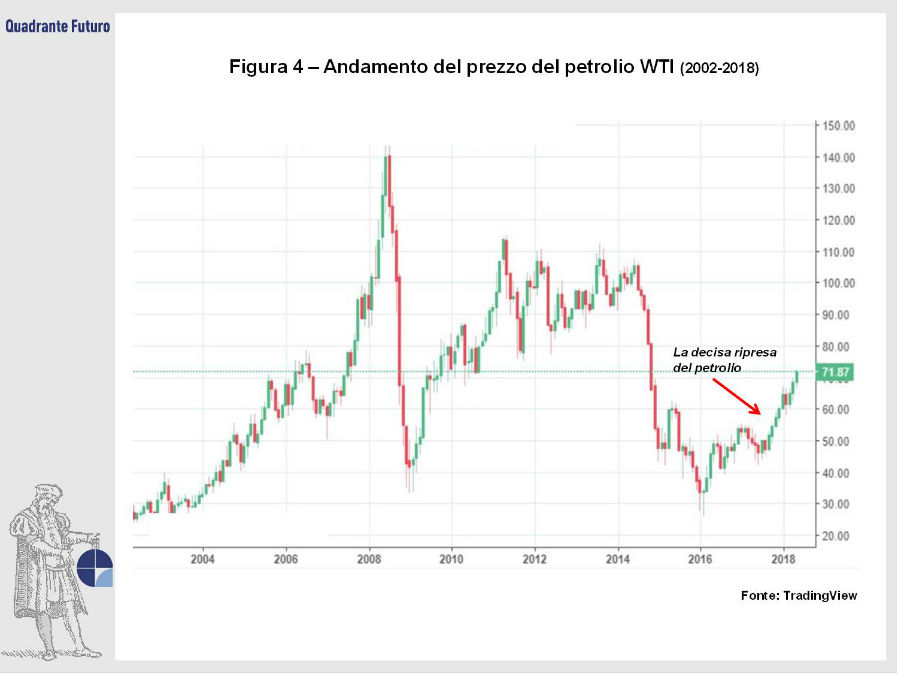

Esaminiamo a questo punto l’andamento di alcune singole materie prime. Ad inizio anni Duemila il prezzo del petrolio (analizziamo il WTI americano, ma l’andamento del Brent è simile - Figura 4) viaggiava poco sopra quota 20 dollari al barile, nel 2006 si trovava a 60 dollari, mentre nel 2008 volò fino a sfiorare quota 150 dollari, prima di perdere il 60% del suo valore nel giro di appena un anno. Il trend tornò positivo, con nuovi massimi relativi (più bassi dei precedenti) sui 110 dollari al barile nel periodo 2012-2014. Poi, nel 2015, il crollo, determinato dall’affermarsi delle aspettative di una maggiore produzione a costi più bassi, con la conseguenza di una sovrapproduzione persistente. Le quotazioni del greggio arrivarono a segnare ad inizio 2016 dei minimi in area 27-28 $, prima di iniziare un importante percorso di ripresa, che le ha portate, nel primo semestre 2018, a superare quota 70 $.

Spostandosi all’oro (Figura 5), bene rifugio per eccellenza, emergono numerose similitudini. Anche in questo caso, infatti, il primo decennio degli anni Duemila rappresentò una corsa al rialzo, con le quotazioni che fra il 2002 ed il 2011 passarono da circa 250 dollari l’oncia a poco meno di 2.000 $, con dei massimi nell’estate 2011 in area 1.920 $.

Anche in questo caso “la crisi” giunse fra la seconda metà 2012 ed il 2015, spingendo i prezzi a perdere il 45% del loro valore. È suggestivo notare come oro e petrolio toccarono minimi di periodo quasi contemporaneamente. A cavallo fra il finire del 2015 e l’inizio del 2016, il greggio valeva meno di 30 dollari al barile, mentre il lingotto ‘vivacchiava’ poco sopra quota 1.000 $.

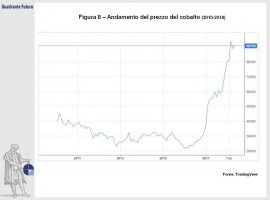

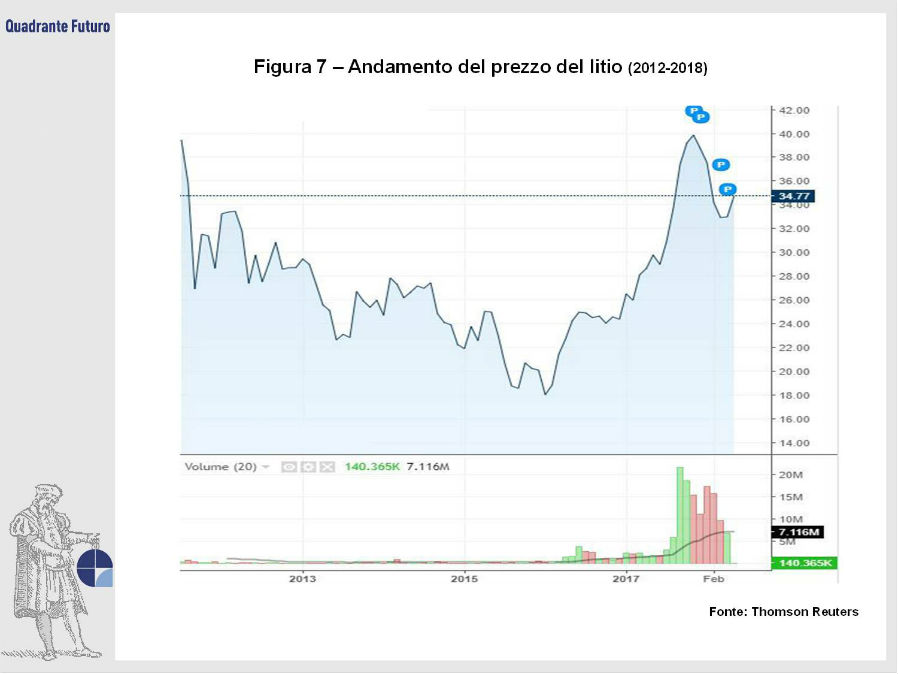

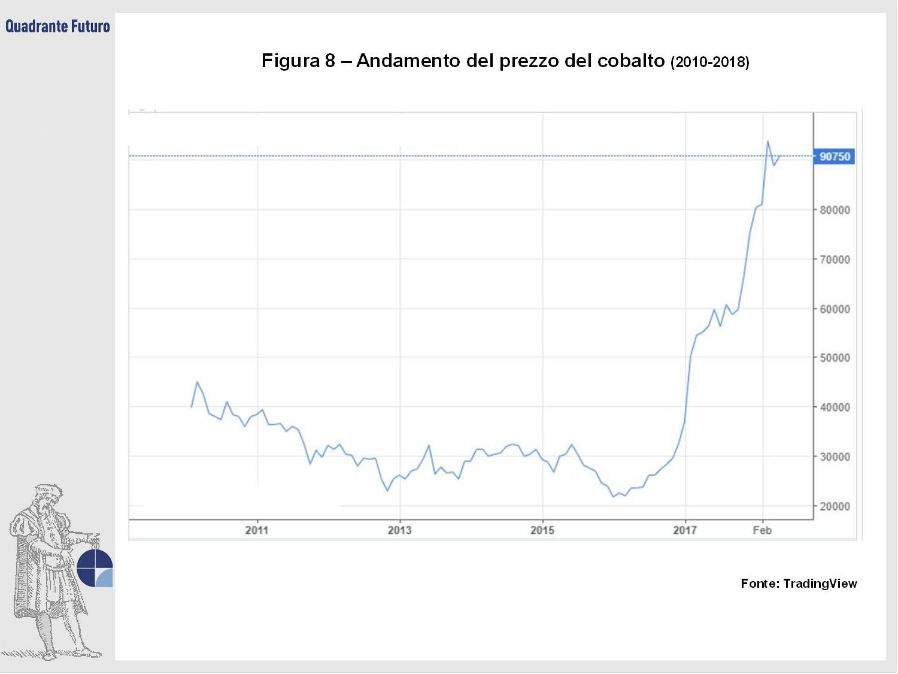

Ma non furono soltanto oro (e argento) a raggiungere dei minimi significativo proprio in quei mesi: il rame, dopo 4 anni di discesa con un calo dei prezzi superiore al 50%, arrestò la sua discesa nel medesimo periodo (Figura 6). Così come accadde per il litio (Figura 7) o il cobalto (Figura 8), che iniziarono la loro ripresa proprio a partire dal 2016, trascinati dalle aspettative per una crescente domanda in arrivo dal settore delle auto elettriche. Sul fronte delle soft commodities il cotone fece registrare i suoi minimi nel febbraio 2016, per poi risalire del 50% nei 30 mesi successivi (Figura 9), così come accadde al future legato ai semi di soia, anche se in questo caso il rimbalzo nei due anni seguenti fu più contenuto.

Il grafico del CRB Index e quello del GSCI ci descrivono dunque il tentativo di ripresa degli ultimi anni, con una risalita dei prezzi rispetto ai minimi di inizio 2016, ormai prossima al 40%.

Cosa attendersi dalle materie prime nei prossimi anni? L’analisi di Schroders precedentemente menzionata lascia aperte le porte ad una nuova ripartenza del ciclo e, sostanzialmente, ad una nuova ripresa dei prezzi. I fattori da esaminare, però, vanno oltre una sempre analisi ciclica e risultano molteplici. Fra questi senz’altro vi sarà l’andamento dell’economia planetaria, in particolare di quella asiatica, cuore pulsante della domanda complessiva di materie prime. Occorrerà comprendere la reale sostenibilità della ripresa del prezzo del petrolio – sorretto negli ultimi anni anche dalle politiche del cartello OPEC - che potrebbe essere minato sia da nuove scoperte tecnologiche/infrastrutturali per la sua estrazione, che da un progressivo effetto sostituzione (nel lungo termine) verso altre tipologie di energia.

Fra i fattori da monitorare spicca anche l’inflazione, che pare comunque essere tornata su valori accettabili, dopo la discesa a zero degli anni precedenti. Non possiamo poi dimenticare i tassi di interesse Usa e, conseguentemente l’andamento del dollaro, da sempre negativamente correlato con le materie prime. E, last but not least, la situazione geopolitica globale.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}