L’Asia, che già prima dello scoppio della crisi ucraina costituiva un obiettivo prioritario degli interessi di Mosca, pare diventata l’asse portante della strategia russa

Dov’è diretta la Russia, dopo il grave contrasto insorto con l’Occidente in seguito all’annessione della Crimea?

Congelati molti dei rapporti politico-economici con gli Usa (ma assai meno con la Ue), l’Asia, che già prima dello scoppio della crisi ucraina costituiva un obiettivo prioritario degli interessi di Mosca, pare diventata l’asse portante della strategia russa.

Dopo la lunga e intensa ostilità dell’epoca maoista (anche bellica sulle sponde del fiume Ussuri, alla fine degli anni 60), spesso legata a vaste rivendicazioni territoriali (Figura 1 e Figura 2), si è infatti costituito un rapporto privilegiato con la Cina, il cui obiettivo di fondo sembra costituito dall’estromissione degli Usa dal cuore del continente. Esso ruota intorno alla Shanghai Organization Cooperation, nucleo di un’alleanza politico-militare che coinvolge tutti i principali Paesi asiatici, siano essi membri a pieno titolo o semplici osservatori, eccettuato il Giappone.

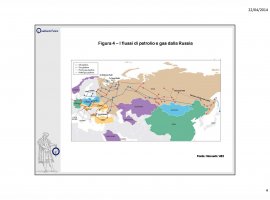

Con questa mossa la Russia ha riconosciuto un ruolo-chiave all’antico nemico ideologico, condividendo con esso il ruolo di perno degli equilibri continentali, consolidando il rapporto bilaterale con un flusso imponente (ma in vistoso calo nel triennio 2010-12) di vendite di armi e candidandosi a diventare sempre più, nel prossimo futuro, un grande fornitore di energia di Pechino, ma anche dell‘intera regione (Figura 3) - idrocarburi, elettricità e, forse, combustibile per le centrali elettronucleari civili. È infatti previsto un ri-orientamento verso l’Estremo oriente dei flussi finora diretti quasi totalmente in Europa (Figura 4),compresa parte del gas contenuto negli enormi giacimenti di Yamal (finora diretto in Europa), che, sotto forma di 16,5 milioni di tonnellate annue di Gnl (Gas naturale liquefatto), dovrebbero giungere in Cina alla fine dell’attuale decennio mediante un gigantesco gassificatore da 27 miliardi di dollari.

In cambio Mosca chiede investimenti in capitali e tecnologie, di cui Pechino (ma anche Tokyo e Seul) ormai abbonda, per far compiere un decisivo salto di qualità al processo di ammodernamento dell’imponente apparato industriale ereditato dall’epoca sovietica (in gran parte ancora obsoleto) e, nel contempo, per valorizzare le enormi risorse in materie prime della Siberia, replicando così in Asia le prospettive di un rapporto complementare delineatosi con la Ue nell’epoca post-sovietica (Figura 5).

È però evidente che, in questi termini, la Russia accetta il rischio di contribuire a rafforzare in modo decisivo le ambizioni di una potenza - la Cina - che mira ormai palesemente all’egemonia continentale prima e (declino della potenza globale Usa permettendo) planetaria poi. Mentre con un’Europa invischiata in un processo di unificazione assai più complesso di ogni previsione (e forse mai del tutto realizzabile, almeno secondo i progetti originari), con una politica di difesa tarpata dai continui tagli dei bilanci e con orizzonti geostrategici sempre più angusti, tale pericolo certo non si prospetterebbe.

Il “disegno asiatico” della Russia aveva già subito un’accelerazione lo scorso anno, ancor prima dello scoppio della crisi ucraina: da tempo Mosca ha avviato una spettacolare campagna d’interesse, tanto politico-strategico quanto economico, verso alcuni suoi caposaldi tradizionali fin dai tempi della Guerra Fredda (India, Vietnam, Corea del Nord), ma anche verso Paesi a lungo trascurati dalla geopolitica russa (Corea del Sud, Seychelles e quasi tutti i membri dell’Asean, parte dei quali per tradizione anti-comunisti, anti-russi e fortemente filo-americani, come Indonesia e Malaysia). L’obiettivo - se l’Occidente continuerà a perseguire una politica che Mosca giudica revanscista, destinata cioè ad allargare il perimetro della Nato a tutti i membri dell’ex Urss per indebolire definitivamente la Russia - è di “non avere nemici a Est”, riaggregando alcuni Paesi dell’Asia centrale (Kazakistan, Kirghizistan e Tagikistan) e del Caucaso (Armenia e, pur tra crescenti dubbi e incertezze, Azerbaigian) meglio disposti verso i progetti del Cremlino, oltre alla finora docile Bielorussia.

La Russia punta a costituire con i vecchi partner dell’era sovietica un sistema di relazioni “a maglie larghe” fondato su tre pilastri: una “unione doganale” che intensifichi la cooperazione commerciale, fino alla creazione di uno spazio economico unico; un sistema di relazioni politiche sempre più integrate, incentrato sulla Confederazione degli Stati Indipendenti e un’alleanza militare difensiva, l’Organizzazione del Trattato di Sicurezza Collettiva , in grado di aprire sui Paesi alleati limitrofi un “ombrello” di difesa ad ampio raggio. Si ricreerebbe così una sorta di versione “soft” dell’ex Urss, una federazione “leggera”, più flessibile nella gestione interna e con poche materie essenziali poste in comune (difesa, politica estera, commercio interno e internazionale, energia), in grado però di costituire per la Russia un indispensabile moltiplicatore di potenza, sia oggi verso l’Occidente, sia domani verso la stessa Cina.

Ciò rappresenta l’indispensabile strumento per realizzare l’obiettivo ultimo della politica estera di Putin: ripristinare su scala globale la sfera d’influenza geo-strategica dei tempi dell’Unione Sovietica.

Le ragioni di questa “attrazione fatale” della Russia verso l’Asia sono dunque molteplici ed evidenti. A partire dalla considerazione geografica per cui, anche dopo le perdite territoriali subite in Asia centrale con la fine dell’Urss, oltre gli Urali è posto il 70% della sua superficie, ma solo il 20% degli abitanti: uno “scatolone” semi-vuoto dal punto di vista demografico, ma ricchissimo da quello materiale. Secondo lo studio “The Future of Russian Oil Production and Export”, dell’Oxford Institute for Energy Studies (novembre 2012), il 53,7% delle risorse russe d’idrocarburi, stimate globalmente in 488 miliardi di barili di petrolio equivalente, si trova in Siberia e nei fondali dei mari che la bagnano. Dalla loro valorizzazione quasi certamente dipenderanno le sorti dell’intero Paese.

Sul piano politico - come già accennato - un potente incentivo a questa scelta strategica proviene dalla prospettiva di un brusco arresto della partnership con l’Unione europea. A ciò occorre aggiungere la lunga crisi economica che da oltre un quinquennio attanaglia l’Europa, la quale non ha peraltro causato i crolli delle vendite di gas e petrolio russo temuti dal Cremlino, mentre i primi effetti della politica Ue di diversificazione delle forniture d’idrocarburi (aumento dell’import da Africa e Golfo Persico, ricorso crescente al Gnl) non sono ancora stati in grado di spuntare la temuta arma della dipendenza energetica da Mosca. La Ue nel 2013 ha infatti acquistato dalla Russia 167,2 miliardi di metri cubi di gas, rispetto a 148 miliardi nel 2012 (+13%) e 2,1 miliardi di barili di petrolio (circa 5,3 milioni di barili al giorno), tra greggio (-7%) e prodotti raffinati (+12%).

Questi valori hanno rappresentato il 34% del gas e il 30% circa del petrolio importati dall’Europa. Peraltro, la dipendenza dalle vendite d’idrocarburi all’Europa è ancor più elevata per la Russia: verso Ovest va oltre il 75% del petrolio e il 90% del gas esportato.

Questo fatto si somma, nel contempo, alla crescente disponibilità Usa d’idrocarburi, grazie al boom produttivo di gas e petrolio da scisti; ciò fa temere a Mosca che essi possano rapidamente diventare dei pericolosi concorrenti, affiancandola (o, in parte, addirittura sostituendola) nell’export verso i mercati europei. Prospettiva prontamente colta dal presidente Barak Obama che, a margine dei lavori del vertice Ue-Usa tenutosi a Bruxelles il 26 marzo scorso, ha annunciato di «aver già autorizzato l’export di gas americano verso l’Europa» per ridurre «la dipendenza dei nostri alleati dalla Russia». Anche se occorreranno non meno di 4/5 anni perché si possa concretizzare, dati i tempi (e i costi) per costruire i necessari impianti di gassificazione e rigassificazione.

La “svolta asiatica” non appare comunque priva di difficoltà per la Russia. Prima tra tutte la necessità di prendere coscienza dell’interesse vitale a difendere dalle probabili mire cinesi lo scrigno economico-strategico siberiano e la comunità di Paesi gravitanti nella sfera d’influenza che Mosca sta cercando di ricostituire. Diventerà quindi gioco-forza cooperare (rafforzandoli in modo decisivo con il proprio peso politico-strategico) anche con la miriade di Paesi decisi a resistere all’espansionismo di Pechino.

Non è casuale che, mentre Putin firmava il trattato di annessione della Crimea, il 20 marzo scorso Igor Sechin - attuale presidente di Rosneft, l’azienda petrolifera russa leader mondiale del settore, ma anche uno dei dirigenti del Cremlino più vicini a Putin ed ex vice primo ministro - si trovasse a Tokyo (tappa principale di una più vasta missione in India, Vietnam e Corea del Sud) per rafforzare i rapporti energetici con un Paese che formalmente risulta ancora in stato di guerra con la Russia, dopo il breve conflitto alla fine della II Guerra mondiale. E che costituisce il più fedele alleato degli Usa in Estremo Oriente e il più deciso antagonista della Cina.

Il Giappone si sta infatti rivelando, in prospettiva, uno dei clienti più promettenti della Russia, con un aumento delle importazioni petrolifere del 45% nel 2013 e una quota sull’export totale russo salita al 7%. Cui va aggiunto il flusso di Gnl proveniente dagli impianti dell’isola di Sakhalin: 9,8 milioni di tonnellate annue, dirette soprattutto verso Tokyo e, in parte, Seul.

Certo, una decisa presa di coscienza di Mosca del potenziale “pericolo cinese” non appare vicina. Anzi, è facile ipotizzare, per un certo tempo, un ulteriore incremento dei rapporti bilaterali, soprattutto energetici (Figura 6). Vassily Cashin, analista del think-tank russo Cast e uno dei più autorevoli sinologi russi, nelle scorse settimane è stato lapidario: «Quanto peggiori saranno le relazioni della Russia con l’Occidente, tanto più strette diverranno quelle con la Cina. Se la Cina ci appoggia, nessuno potrà dire che siamo isolati». Dopo l’apertura, nel 2011, del primo oleodotto russo-cinese, della capacità di 300mila barili al giorno (15 milioni di tonnellate annue), un ulteriore impulso è atteso dall’avvio dei lavori per realizzare il primo gasdotto (“Power of Siberia”, lungo oltre 4.000 chilometri, con terminale a Vladivostock - Figura 7), in grado di trasportare verso la Cina, in una prima fase, 38 miliardi di metri cubi annui a partire dal 2018 (61 miliardi a pieno regime). Secondo Gazprom, la firma dell’accordo per questa pipeline (in discussione da un decennio, ma mai concluso per forti divergenze sul prezzo del gas) dovrebbe avvenire nel maggio 2014, durante la prevista visita di Putin a Pechino, nell’ambito degli incontri bilaterali al vertice che si svolgono annualmente dal 1996.

A riprova dell’intensità del rapporto russo-cinese, l’interscambio ha fatto progressi notevoli nell’ultimo quinquennio (83 miliardi dollari il valore globale nel 2012, con un attivo di 20 miliardi a favore di Pechino). Ma, mentre per la Russia la Cina è al secondo posto tra i partner principali, benché a enorme distanza dalla Ue - e quindi rischia una dipendenza sempre più elevata, segno di debolezza strategica -, Mosca costituisce un cliente di secondo piano per Pechino, pur con ampi margini di miglioramento legati all’acquisto di materie prime, specie energetiche.

Il vero “tallone d’Achille” nella strategia russa di lungo periodo, asiatica od occidentale che sia, è però costituito dalla fragilità di fondo energetico-finanziaria del Paese, che si va allargando anche a livello locale. Pur ricchissima d’idrocarburi convenzionali e di scisti, Mosca appare in gravi difficoltà nello svilupparli appieno. Tanto che la crisi economica internazionale, che ha fisiologicamente frenato la domanda globale, è riuscita a diventare il comodo paravento di un dato inquietante: la produzione russa, sia di petrolio sia di gas, tiene a fatica per i mancati investimenti e la politica di ottuso iper-sfruttamento dei giacimenti adottata in epoca sovietica e continuata, con poche correzioni, in quella putiniana. La stima delle necessità finanziarie, quasi tutte concentrate nel settore energetico, appare pressoché proibitiva: il documento ufficiale della partnership euro-russa, approvato dal Commissario europeo per l’Energia Günther Öttinger e dal collega russo Alexander Novak nel marzo 2013 (e oggi da ritenere quantomeno congelato dopo gli ultimi eventi ucraini), indicava l’astronomica somma di 38mila miliardi di dollari entro la metà di questo secolo. La sola produzione e distribuzione di elettricità impone interventi stimati in 102 miliardi di dollari tra il 2013 e il 2019 e addirittura in 572 miliardi entro il 2030, a causa dell’obsolescenza degli impianti e della necessità di rinnovare il parco delle 33 centrali elettronucleari ancora attive.

Se si considera l'altissima dipendenza dell'economia russa dalla produzione ed esportazione d'idrocarburi, è chiaro come la Russia sia un colosso dai piedi d'argilla, che richiederà comunque l'assistenza di uno o più partner ricchissimi: lo sviluppo delle riserve residue di petrolio e gas può essere finanziato solo dall'Occidente (cha dispone della tecnologia più avanzata, ma ha sempre meno capacità finanziarie e voglia di correre l'alto rischio politico connesso). Oppure dalla Cina, che ha i capitali necessari e si sta dotando rapidamente della tecnologia adeguata, ma che probabilmente mira a impadronirsi di tutto il piatto prima della fine del gioco. La terza ipotesi - Mosca che riesce a giocare abilmente su più tavoli, attirando capitali e know-how da tutta l'Asia, compresi Giappone, Taiwan e Corea del Sud, ma anche in parte dall'Europa - appare suggestiva, ma d'incerta fattibilità.

Senza uno di questi decisivi apporti esterni, il Paese appare destinato a una drammatica paralisi entro 10-15 anni al massimo e le sue ambizioni di potenza a sgonfiarsi di colpo: gli ambiziosi piani di spesa militare, limitati rispetto a quelli statunitensi ma significativi per i costi assai più ridotti della ricerca e produzione di armamenti e per il loro crescente livello qualitativo, sarebbero immediatamente cassati, perché finanziabili solo grazie ai proventi energetici. Senza di essi finirebbero le ambizioni di ricostituire una potenza globale. Quelle che hanno portato all'occupazione della Crimea e allo scontro con l'Occidente.

© Riproduzione riservata