A fine 2015 si potrebbe completare il ricongiungimento fra il ritmo di crescita americano e quello europeo

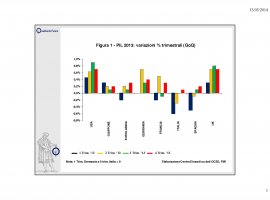

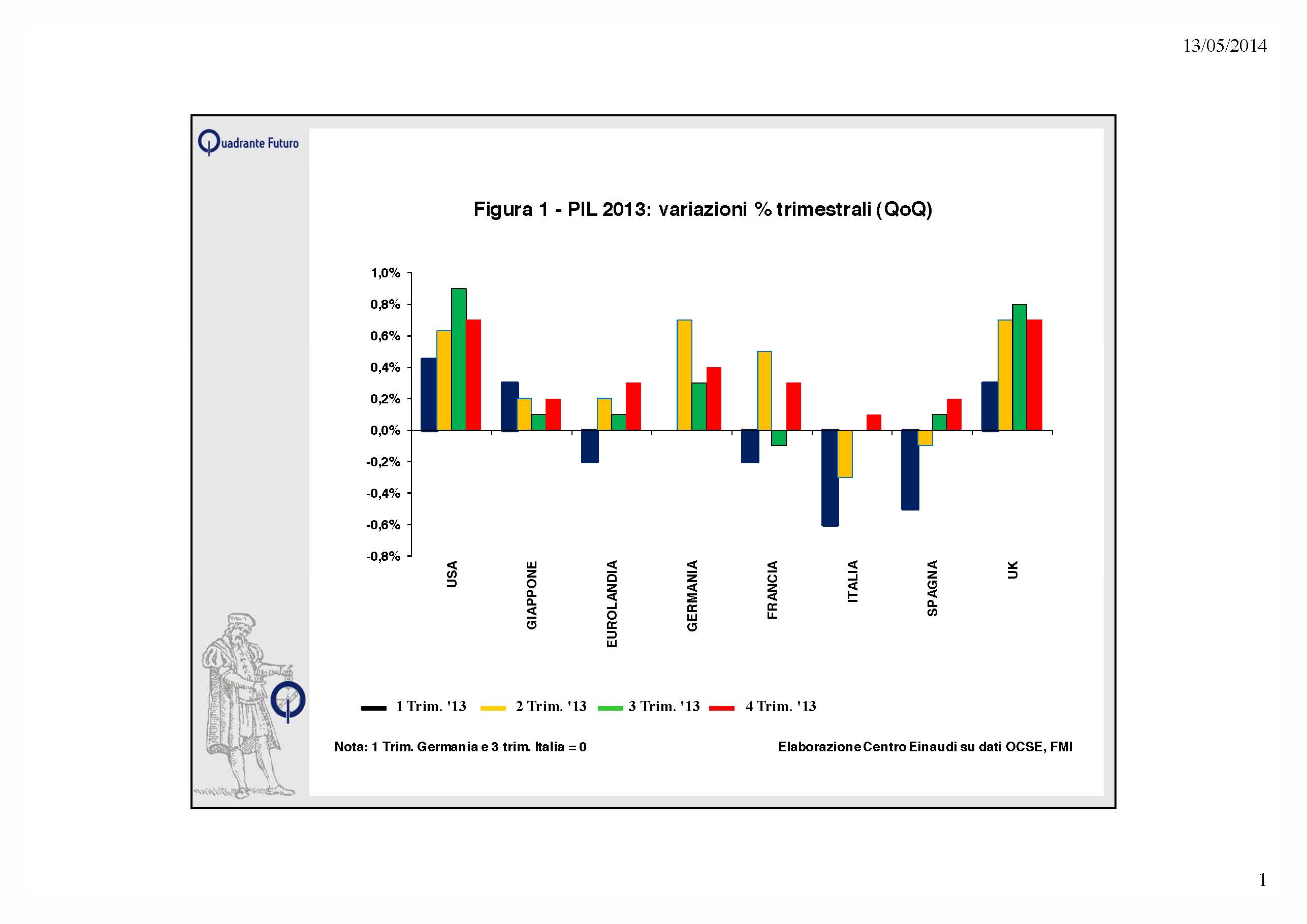

Segnali di novità sono arrivati già dalle statistiche dell'ultimo trimestre 2013, specie dall'area europea. Il PIL di Eurolandia sembra aver concluso la lunga fase di variazioni negative e ha registrato un aumento dello 0,3% QoQ e dello 0,5% YoY. All'interno di tale area economica, ci si imbatte in situazioni molto diverse: Italia e Spagna hanno messo a segno una variazione positiva sul trimestre (rispettivamente +0,1% e +0,2%), ma sono ancora "sotto" a livello tendenziale (-0,9% e -0,2%). Sembra andare un po' meglio, ma con alcuni punti interrogativi, la Francia (0,3% QoQ, 0,8% YoY), i cui conti pubblici non sono pienamente sotto controllo.

La Germania si conferma la locomotiva comunitaria (0,4% QoQ, 1,4% YoY), grazie al mercato del lavoro in continua espansione e al netto miglioramento delle aspettative economiche, elementi che si sono ribaltati nella ripresa dei consumi e degli investimenti, anche di tipo immobiliare. Il PIL 2013 della Germania è infatti atteso all'1,8%, quello spagnolo e quello francese allo 0,8% e quello italiano allo 0,5%.

Fuori dall'area Euro, sulla chiusura del 2013, non giungono invece particolari cambiamenti dagli Stati Uniti, che confermano di seguire la loro fisiologica velocità congiunturale (PIL 4 T '13: 0,7% QoQ, 2,6% YoY: quest'ultimo deriva dal confronto percentuale con lo stesso trimestre dell'anno prima), e dal Giappone, il quale registra ancora statistiche contraddittorie (seppur positive sul finire del 2013: 0,2% QoQ, 2,5% YoY), per la non perfetta efficacia della politica economica. La Gran Bretagna conferma invece il suo momento nettamente positivo (PIL 4 T '13: 0,7% QoQ, 2,7% YoY), facendo anzi intravedere qualche potenziale rischio di frizioni inflattive e/o di bolle immobiliari (specie nell'area londinese), tipiche di una fase congiunturale non lontanissima dal surriscaldamento.

I rischi di surriscaldamento sono invece decisamente fuori dall'orizzonte visivo delle altre economie avanzate: anzi in Europa si paventa ripetutamente il rischio opposto, quello di deflazione, ma neppure questa eventualità sembra effettivamente all'ordine del giorno, visto che i modelli previsionali indicano una prospettica ripresa inflattiva dai recenti minimi.

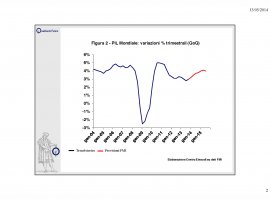

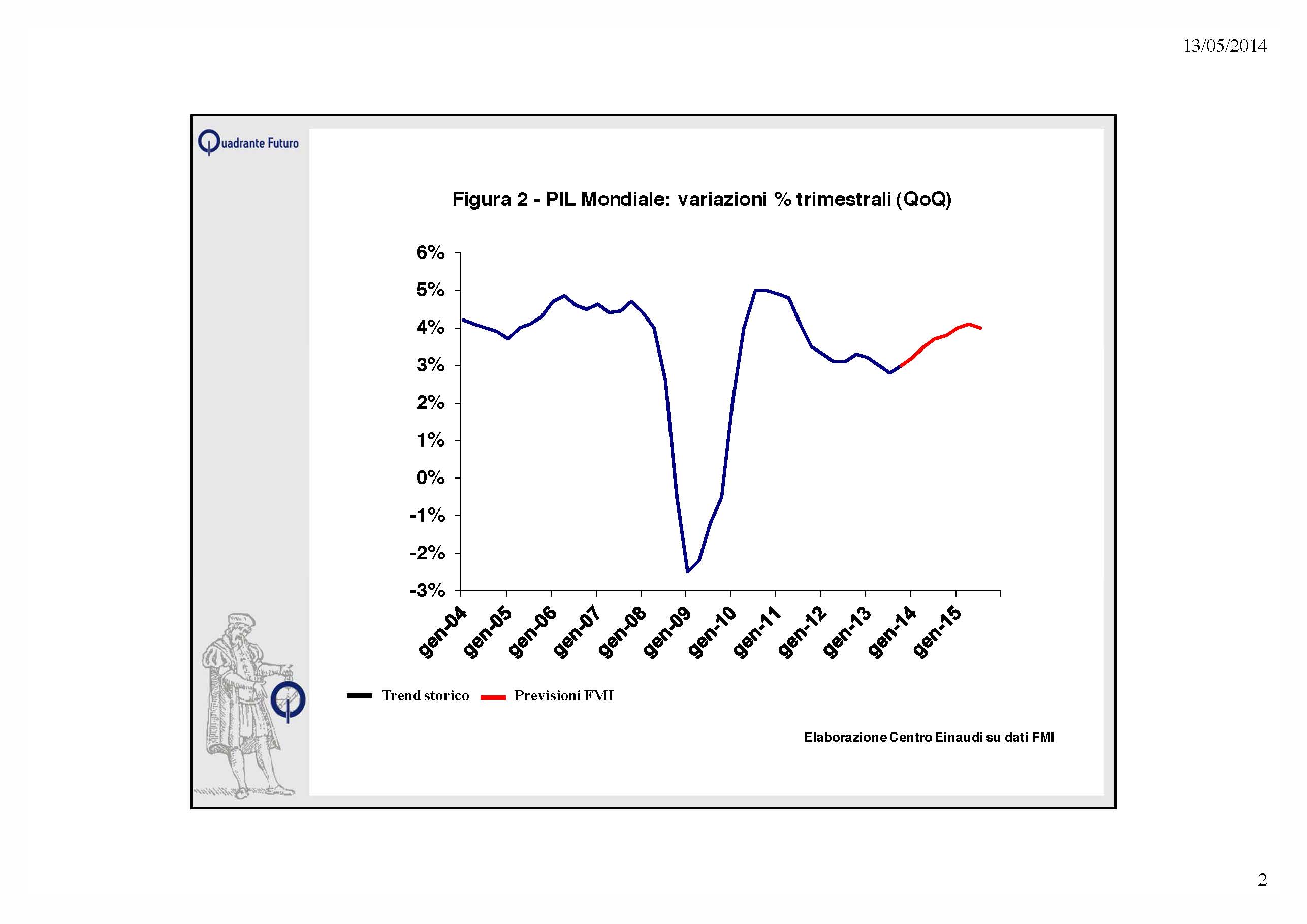

Dopo le statistiche finali dei PIL 2013 (Figura 1), il panorama economico ha aggiornato i dati previsionali dei PIL 2014 e di recente ha aggiunto anche le prime stime dei PIL 2015. In ultimo, la diffusione del documento economico stilato dall'FMI, il World Economic Outlook (WEO), completa il quadro e permette di elaborare qualche interessante considerazione sul presumibile trend congiunturale dell'anno in corso e del successivo.

La sintesi fotografica che propone l'attuale numero del WEO risulta, per la prima volta dopo tanto tempo, improntata ad un contenuto ottimismo. Il PIL mondiale registra un aumento del tasso di crescita, facendo seguire al 3,3% medio annuo del 2013, una previsione del 3,6% nel 2014 e del 3,9% nel 2015. Ipotizzando di scomputare questi numeri in tassi QoQ (variazioni % di ciascun trimestre rispetto al trimestre precedente), si nota che il picco della crescita mondiale, un po' superiore al 4%, dovrebbe posizionarsi a cavallo fra 2014 e '15, mentre successivamente dovrebbe seguire un certo assestamento in area 3,5%-4% (Figura 2).

Nonostante quanto sottolineato dall'FMI sul trend dei cosiddetti Paesi emergenti (che hanno stemperato il loro ritmo evolutivo a partire da metà 2013 circa), saranno ancora queste economie a fornire il più consistente contributo alla crescita mondiale, potendo vantare in media ritmi annui nell'ordine del 5% anche nel periodo 2014-15. Il contributo delle economia avanzate è in termini assoluti molto più contenuto (si situa nell'area 2%-2,5%), ma in significativo aumento rispetto agli ultimi anni.

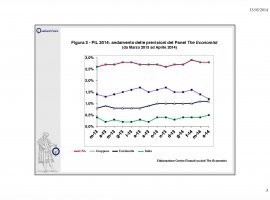

Per i trend congiunturali, ci si può far assistere dalle previsioni contenute nella survey elaborata periodicamente dall'Economist. Si tratta dei risultati ottenuti intervistando gli uffici studi delle principali istituzioni economico-finanziarie e calcolandone i valori medi: in tal modo, si può ragionevolmente sostenere che detti valori rappresentano le previsioni medie espresse "dal mercato". Ragioniamo disaggregando la compagine delle economie avanzate in tre: Stati Uniti, Giappone ed Eurolandia.

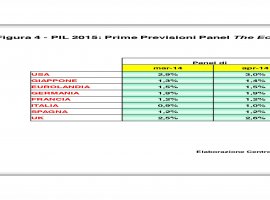

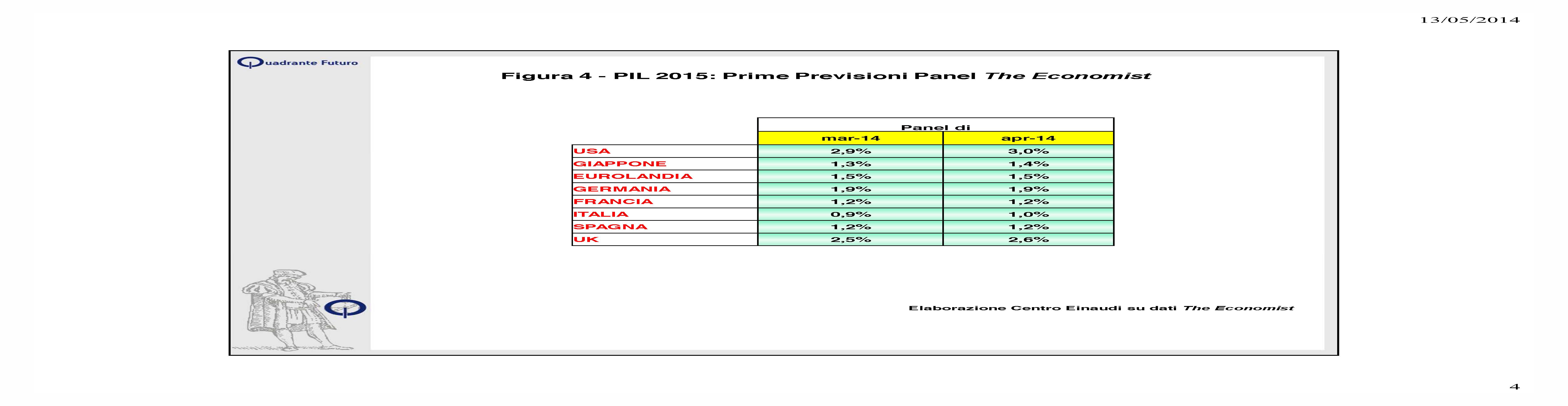

Per gli Stati Uniti non si intravedono particolari novità neppure nel prossimo futuro: l'economia dovrebbe proseguire con un tasso di crescita a cavallo del 3% annuo (Figura 3), con un lento riassorbimento della disoccupazione, ma non tale da far ipotizzare che la FED cambi la politica monetaria in un orizzonte di breve-medio termine. Anche le prime due rilevazioni previsionali sul PIL USA 2015 (Figura 4) confermano per ora una crescita nell'ordine del 3% annuo. L'andamento congiunturale USA nell'ultimo trimestre 2013 era stato facilitato da un aumento dell'export (a ciò contribuisce la traformazione in atto degli USA da importatori a esportatori netti nel comparto energetico, anche grazie allo sfruttamento dello shale gas, cioè dei giacinenti di combustibile ottenuto frantumando gli strati rocciosi in profondità), cui si aggiunge un più consistente accumulo di scorte nei magazzini aziendali. Gli ultimi indicatori suggeriscono un potenziale ridimensionamento di tali fenomeni già a partire dall'inizio 2014, ma ciò potrebbe essere compensato dalla riduzione del freno fiscale complessivamente determinato dai conti pubblici sull'economia. Inoltre il settore immobiliare, seppur capace di primi segnali di riavvio, è ancora invischiato nella coda dalla lunghissima stasi degli ultimi anni e ciò contribuisce a confermare un quadro di politica economico-monetaria complessivamente distensiva, il che dovrebbe appunto consolidare lo scenario di crescita fisiologica a cavallo del 3%, necessario in virtù dell'aumento contestuale della popolazione.

Il Giappone presenta una situazione difficile da decifrare, poiché la forza delle esportazioni (aiutate anche dalla scelta di tenere debole il cambio) e degli investimenti privati (collegati al riammodernamento del sistema produttivo per alimentare adeguatamente il flusso dell'export) dovrebbe venir compensata dall'inasprimento fiscale progettato dallo stesso Governo (specie sul versante dell'IVA) al fine di far salire l'inflazione verso il target del 2%. Secondo le previsioni raccolte dall'Economist, il PIL giapponese del 2014 (Figura 3) ha visto ridimensionarsi le stime dai precedenti livelli anche superiori all'1,5% (tasso annuo) agli attuali valori prossimi all'1% circa. Il PIL 2015 (Figura 4) si dovrebbe mantenere poco sopra l'1%.

L'Europa, o meglio Eurolandia, potrebbe rivelarsi la "grande sorpresa" delle economie avanzate. L'FMI si aspetta un calo, sulla congiuntura, del condizionamento in precedenza dovuto all'austerità fiscale, fattore che dovrebbe scendere dall'1% del PIL 2013 allo 0,25% del PIL 2014. In aggiunta a tale elemento, dovrebbero agire, in termini di sostegno alla congiuntura anche dei paesi periferici, sia l'aumento delle esportazioni che una maggior vivacità dei consumi interni (peraltro davvero depressi negli ultimi anni).

Combinando la fuoriuscita dalla recessione della fascia periferica (Italia e Spagna in primis) e la confermata robustezza dell'area tedesca, le recenti previsioni dell'Economist vedono in sensibile aumento il PIL comunitario 2014 (Figura 3), le cui stime sono finalmente riuscite a scavalcare la barriera del +1% annuo, pur sempre con situazioni molto differenti. Le prime anticipazioni previsionali del 2015 (Figura 4) indicano un ulteriore consolidamento dei miglioramenti. Il PIL comunitario dovrebbe crescere dell'1,5%, quello tedesco dell'1,9%. Inoltre Francia e Spagna dovrebbero registrare crescite annue dell'1,2%, mentre l'Italia potrebbe salire a cavallo dell'1%.

Lo scenario europeo, complessivamente in rasserenamento, dovrà però fare i conti con l'appuntamento elettorale di fine maggio, quando, a fronte di un eventuale risultato favorevole al fronte antieuropeista, tutto il quadro andrà ridiscusso (in particolare potrebbero cambiare la direzione e i margini di manovra della BCE, che, pur non essendo sottoposta ad un controllo politco, potrebbe anche trovarsi nella necessità di modificare il suo agire in conseguenza di un modificato quadro parlamentare a livello continentale).

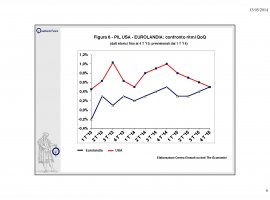

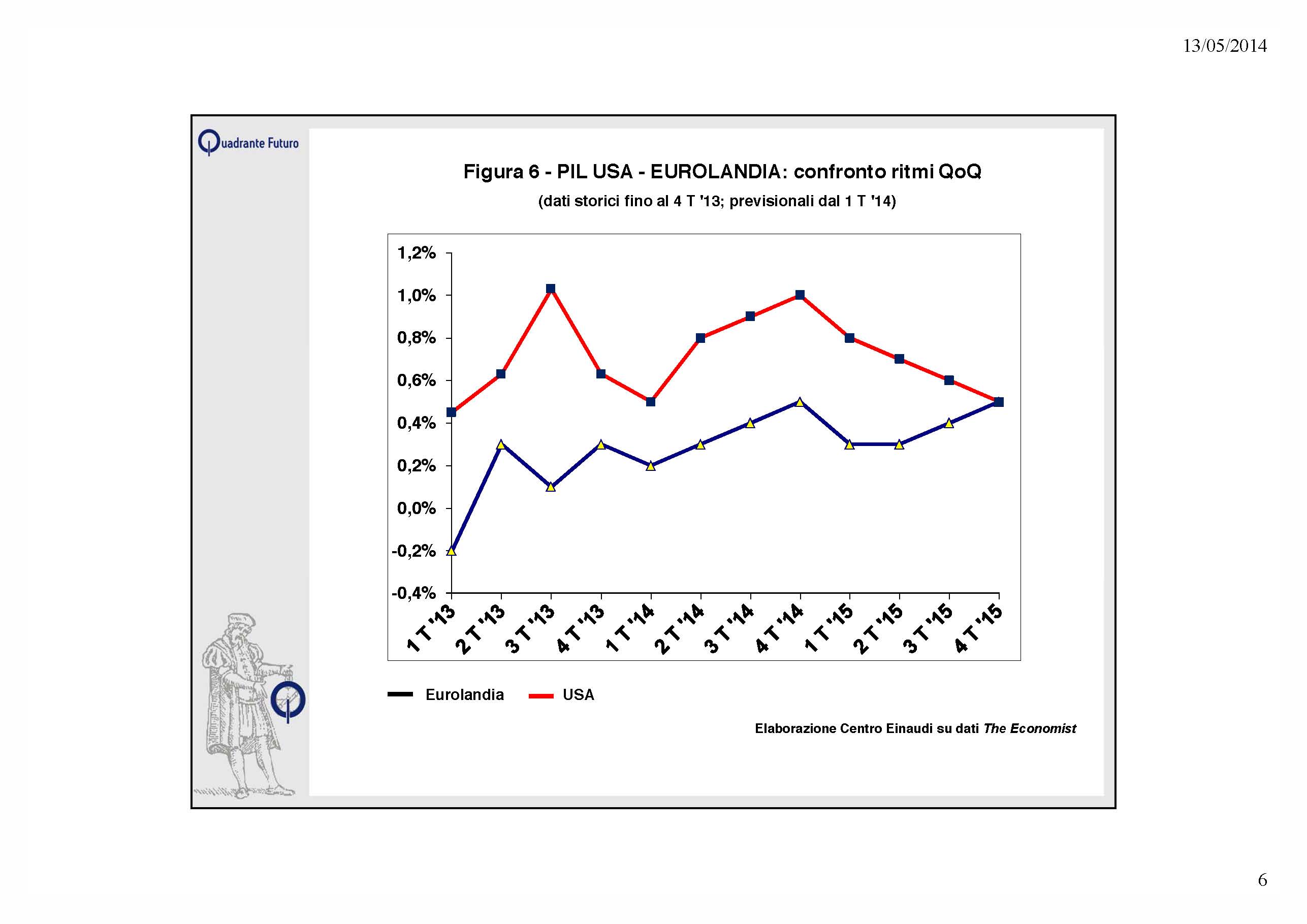

Concludiamo questa veloce analisi sull'attuale momento congiunturale con un confronto fra le prospettive di crescita di Stati Uniti ed Eurolandia, partendo dalle previsioni stilate dall'Economist, che diffonde dati percentuali annui dei PIL. Si ricorda che tali dati corrispondono alla media annua delle quattro variazioni YoY (Year-on-Year, cioè variazioni percentuali rispetto allo stesso trimestre dell'anno precedente) e che questi sono a loro volta conseguenti alle varazioni QoQ (Quarter-on-Quarter, cioè variazioni percentuali rispetto al trimestre precendente): di conseguenza è possibile avventurarsi in una elaborazione che congiunga i dati storici (2013) con le medie annue previsionali elaborate per il 2014-15 dall'Economist.

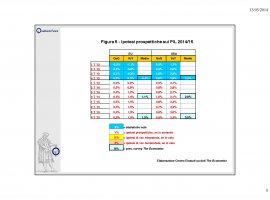

Fra le numerose ipotesi numeriche, ve n'è una che risulta decisamente "affascinante" (Figura 5): quella secondo la quale il picco congiunturale americano dovrebbe posizionarsi nell'ultimo trimestre 2014 (1% QoQ), cui seguirebbe un certo ridimensionamento del ritmo nel corso del 2015. Viceversa la crescita europea potrebbe risultare progressiva e costante, con tassi trimestrali nell'ordine dello 0,3%-0,5% sia nel 2014 che nel 2015.

Se la realtà dovesse confermare questa ipotesi, a fine 2015 si potrebbe completare (Figura 6) il ricongiungimento fra il ritmo di crescita americano e quello europeo, in termini di aumento trimestrale pari allo 0,5% per entrambi: in altre parole, alla fine del prossimo anno si potrebbe chiudere lo "spread" congiunturale fra le due rive dell'Atlantico, dopo un lunghissimo periodo (dall'inizio del 2011) di subalternità europea verso gli USA.

A tale appuntamento manca ancora più di un anno e mezzo e molti fattori possono presentarsi alla porta per condizionarne l'evoluzione, ma, per la prima volta dopo tanto tempo, l'Europa ha la possibilità di riallinearsi proseptticamente al ritmo economico del suo principale alleato: tocca all'Europa stessa giocarsi bene questa chanche.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}