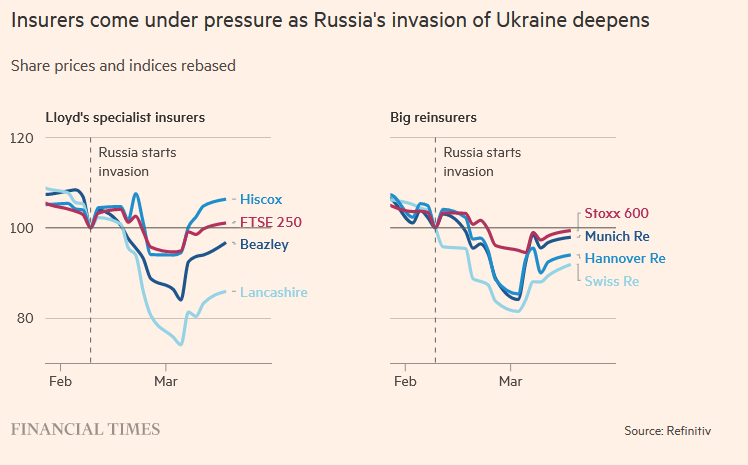

New York - L'invasione russa dell'Ucraina è stata uno shock per il mercato assicurativo globale, che dall’inizio dell’anno è messo alla prova dalla crescente inflazione e dall'aumento dei rischi di attacchi informatici. Le perdite assicurative dirette legate alla guerra non dovrebbero essere elevate negli Stati Uniti. Secondo gli analisti, il settore assicurativo americano ha un'esposizione "trascurabile" alla Russia perché la guerra è esclusa come causa di perdita nelle polizze sugli investimenti immobiliari.

Le politiche per la navigazione oceanica inoltre escludono le perdite di guerra nei conflitti tra le potenze nucleari — Stati Uniti, Regno Unito, Russia, Francia e Cina. E l'assicurazione del credito commerciale, acquistata dagli esportatori per coprire il mancato pagamento di fatture, occupa una nicchia nel settore assicurativo, con solo 1,8 miliardi di dollari di premi sottoscritti negli Stati Uniti nel 2020 — una frazione dei 729 miliardi di dollari del settore.

Il contraccolpo dell’Ucraina

Gli effetti finanziari del conflitto stanno però già emergendo indirettamente in modi inattesi, per esempio nelle assicurazioni auto. Negli Stati Uniti i furti di convertitori catalitici, che contengono diversi grammi di palladio, la cui fornitura è dominata dalla Russia, sono più che triplicati lo scorso anno: solo State Farm, il più grande assicuratore automobilistico Usa, ha pagato 21 milioni di dollari per tali perdite solo nei primi sei mesi del 2021. È probabile che le sanzioni sulle esportazioni russe portino a ulteriori furti in seguito a una forte costrizione nella fornitura di palladio.

La cyber-security

L'invasione russa ha aumentato soprattutto il rischio di attacchi informatici, secondo un rapporto di Fitch Ratings pubblicato questo mese, che potrebbero esercitare pressioni sugli assicuratori informatici che trovano sempre più difficile mitigare il rischio attraverso l'esclusione di guerre o atti ostili. Soprattutto alla luce del precedente creato dalla decisione, a gennaio, di un tribunale sull'attacco russo NotPetya del 2017 contro il produttore farmaceutico Merck, che ha portato a un pagamento di 1,4 miliardi di dollari, nonostante l’assicuratore, Ace American, avesse definito il “sabotaggio informatico” come un atto di guerra.

I rischi energetici

Sempre secondo Fitch, anche gli assicuratori concentrati sulla sottoscrizione di rischi energetici potrebbero essere colpiti dalle sanzioni internazionali alla Russia.

La guerra potrebbe anche esacerbare l’inflazione. Anche prima che la Russia lanciasse la sua invasione su vasta scala dell'Ucraina, gli analisti sostenevano che i riassicuratori erano particolarmente a rischio di perdere denaro a causa dell'inflazione sui crediti a lungo termine. Un rapporto pubblicato dall’agenzia di rating assicurativo AM Best Company ha rilevato che se l'inflazione superasse le aspettative, potrebbe avere un impatto sul costo della gestione dei sinistri e sull'adeguatezza delle riserve, in particolare nel contesto di tassi bassi, che ha già pesato sulla redditività degli assicuratori, in particolare gli assicuratori sulla vita.

Le contromisure

Per aumentare i rendimenti, gli assicuratori si stanno spostando dunque verso un rischio più elevato e attività meno liquide. Molti assicuratori, per esempio, stanno potenziando alcune categorie nel loro portafogli: come i mutui, che rappresentano un’attività ammortizzante con una copertura naturale del tasso di interesse, i prodotti su misura, che espongono a un rischio relativamente basso anche se meno redditizio, e come il debito infrastrutturale, caratterizzato da una durata molto lunga.

I settori vita e danni

Gli assicuratori si stanno anche riposizionando per il dopo-pandemia, durante la quale hanno mostrato una notevole resilienza. Il segmento Vita ha sofferto di più a causa dell’aumento della mortalità, ma il comparto Danni ha mostrato una buona performance, in gran parte grazie alla riduzione dei sinistri (con la riduzione dei viaggi) e a una ridotta domanda di assistenza sanitaria elettiva a causa del rinvio delle cure mediche non urgenti. Nel prossimo futuro si prevede un miglioramento della performance del comparto Vita. Nel settore danni, al contrario, è prevedibile un certo recupero della domanda di cure mediche non correlate al Covid-19.

Il fattore climate change

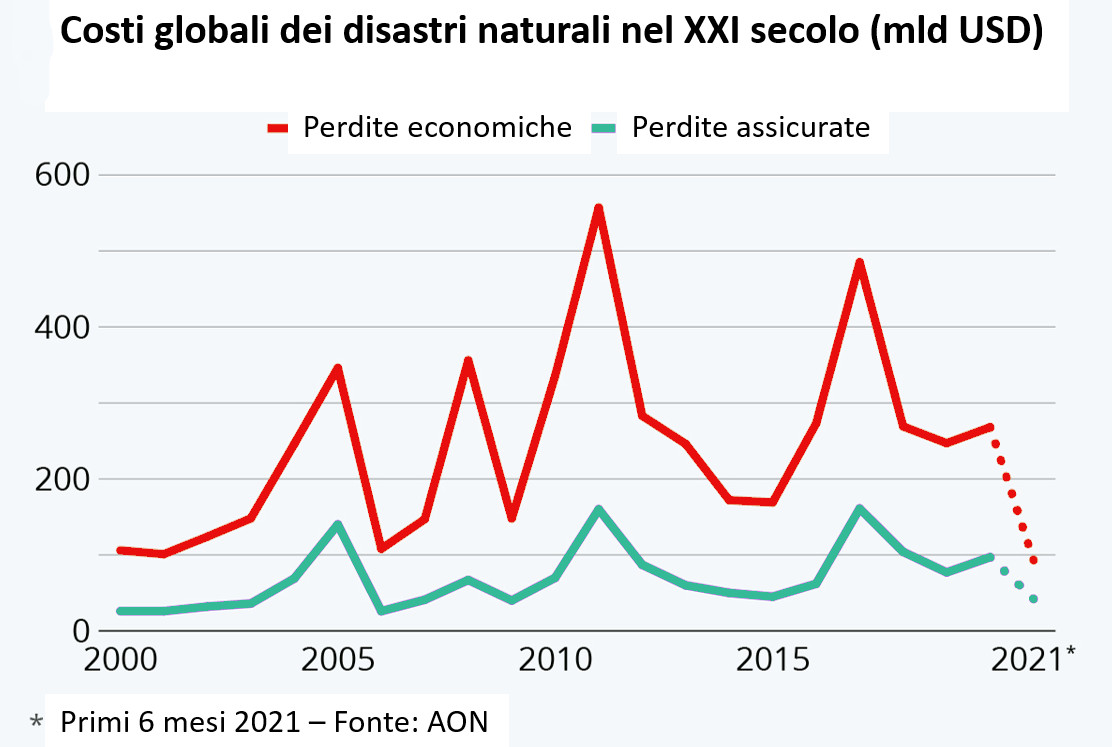

Anche il cambiamento climatico è al centro dell’attenzione del settore assicurativo, avendo un profondo impatto sia sul lato passivo che patrimoniale dei bilanci degli assicuratori. Il numero di disastri naturali, come inondazioni, incendi, siccità, tempeste e terremoti è in costante aumento. Il cambiamento climatico ha messo in luce le vulnerabilità degli assicuratori e dei riassicuratori danni sulla scia delle crescenti richieste di risarcimento per catastrofi dovute all'impatto dei disastri naturali sulle imprese (interruzioni dell'attività) e sulle abitazioni (danni e distruzione di proprietà).

Gli assicuratori stanno dunque formulando prodotti innovativi, come sconti sull'assicurazione auto dei veicoli elettrici o protezione sull'energia eolica e solare.

La natura sistemica del rischio climatico, fa però notare AM Best Company, rende però sempre più indispensabile una collaborazione globale tra assicuratori.

© Riproduzione riservata