L’automobile non è da un pezzo la prima industria nazionale. Non lo è per presenza a Piazza degli Affari. Eppure nel 2006 il gruppo Fiat capitalizzava più di Ford e dopo l’integrazione di Chrysler nel 2018 FCA capitalizzava più di Hyundai e Psa. Non c’è da essere particolarmente sollevati per numero di veicoli prodotti nel paese, visto che nel 2019, l’anno precedente la pandemia, avevamo prodotto 542 mila autovetture e 372 mila veicoli commerciali leggeri. Meno di un milione; nel 1989 erano 2,2 milioni le sole vetture.

Per rifare salire il peso dell’industria siamo ricorsi ad acrobatiche inclusioni, per esempio, di tutta l’industria dei veicoli commerciali e industriali, e con loro la produzione complessiva di "pezzi" sarebbe intorno al milione. E poi, ci sono naturalmente i fornitori, che all’inizio del 2020 occupavano intorno ai 160 mila addetti. Una realtà interessante perché era riuscita negli anni a vendere buona parte del fatturato all’estero, largamente in Germania, mentre non era riuscita nel compito più strategico, ossia di agglomerarsi in imprese grandi.

Il cambiamento di scenario

I conglomerati di componenti che servono l’industria nei cinque continenti non sventolano la bandiera italiana, ma quella americana, tedesca e giapponese, e si chiamano Denso, Johnson Controls, Magna e Bosch. Qualche volta, per tirare su il morale di coloro che lavorano nel settore, si cita la straordinaria esperienza di Ferrari, una vera perla, ma che produce circa 10 mila sport-cars all’anno, mentre Porsche ne produce, distribuisce e assiste globalmente circa 270 mila (numero realizzato nell’anno guastato dalla pandemia, il 2020).

E fin qui non abbiamo fatto che collezionare dati e fatti che sono di uso piuttosto comune. Meno comune è il cambiamento di scenario che l’industria automobilistica sta affrontando. Prima della crisi russo-ucraina era già chiaro che la sfida principale dovesse riguardare l’elettrificazione. L’Ue aveva accelerato su questo tema, con la proposta “Fit for 55”. In sostanza, per decarbonizzare l’Unione entro il 2055 bisogna cessare di vendere e registrare veicoli a motore termico a partire dal 2035. Data alla quale mancano solo 13 anni, che dovrebbero servire a progettare i nuovi modelli, realizzare gli impianti produttivi, realizzare le infrastrutture di rifornimento elettrico e un certo numero di gigafactory di batterie, visto che le batterie hanno necessità di enormi economie di scala.

Il binario morto

Secondo Benchmark Mineral Intelligence 18 produttori di batterie hanno in animo di realizzare 27 giga impianti in Europa entro il 2030. Nello stesso periodo, devono essere ammortizzati i modelli ad alimentazione termica e i loro impianti produttivi, anche perché l’elettrificazione dell’industria dell’auto costa investimenti miliardari, che rendono poco plausibile mantenere lo sviluppo di quelli termici, per i quali dovrebbe essere pronto il classico “binario morto”.

Un “binario morto” che potrebbe essere non indolore. Le associazioni di categorie e i sindacati annunciano che 70mila dipendenti (circa uno su tre) di quelli della filiera di fornitura potrebbero restare senza occupazione. E qui si pone un gigantesco tema di riconversione della filiera, perché se è vero che un’auto elettrica ha bisogno di meno componenti quando viene prodotta, quando viaggia su strada ha bisogno di infrastrutture elettriche di ricarica che devono essere installate e manutenute e di impianti di generazione elettrica che non esistono ancora, nonché di nuovi impianti di distribuzione di rete.

Questo vuol dire che i business relativi alle auto termiche potrebbero doversi trovare nuovi ambiti di intrapresa, mentre per i loro lavoratori non sarebbe impossibile prevedere una almeno parziale transizione, basata ovviamente su formazione a go-go e su presidi di politiche del lavoro che ancora non si vedono.

Si vedono, invece, gli incentivi alla vendita delle auto pulite. Lasciando perdere che cosa sia un’auto pulita (un’auto elettrica mossa da accumulatori caricati con energia prodotta da carbone, non è propriamente più pulita di un’auto a gasolio euro 7), gli incentivi hanno sempre fortuna perché permettono a politici sbrigativi di dimostrare che qualcosa, suvvia, per l’elettrificazione abbiamo fatto. In realtà le esperienze si sprecano. Gli incentivi non aumentano stabilmente il numero delle vetture vendute, quindi fiscalmente non tornano indietro mai, neppure con il contagocce. Gli incentivi disincentivano, quando sono annunciati, all’acquisto di autovetture nuove e, quando il mercato si abitua, non compra più auto senza incentivi. Con il che, la frittata è fatta.

Gli anni orribili non finiscono più

Di tutto aveva bisogno l’industria dell’auto, salvo che uno stop di tre anni. Sì, tre anni, perché il 2019 è stato l’ultimo anno buono per le vendite di auto europee. Se ne vendettero 15,7 milioni. Poi la pandemia e il crollo nel 2020 a 11,9 milioni. Tutti i settori o quasi si sono ripresi nel 2021. L’auto no: nel 2021 sono state registrate in Europa solo 11,7 milion di vetture, inspiegabilmente, dati i tassi di interesse quasi negativi. E nel primo trimestre del 2022 siamo a un ulteriore -12%, ovverosia se continuasse così l’anno 2022 sarebbe il più horribilis degli ultimi tre, perché chiuderemmo il bilancio con 10,3 milioni di vendite europee.

Bentornati agli anni Ottanta, o anche prima.

Quindi il mercato dei clienti finali compra meno auto e fa entrare meno soldi nella filiera, proprio mentre questa deve moltiplicare i suoi investimenti. Non davvero una situazione ideale, per un settore che storicamente è sempre stato un’idrovora finanziaria, a motivo della durata dei cicli produttivi e della loro complessità e dei margini sempre risicati. E i tassi stanno iniziando a salire. Un poco in Europa, molto più brillantemente negli Usa, dove il costo per il finanziamento delle imprese è aumentato di 200 punti base dall’autunno scorso.

È presto sia per prevedere come andrà a finire, sia per fasciarsi la testa, ma un oracolo di cui bisognerebbe sempre tenere conto è il mercato azionario. Non vede necessariamente lungo, ma i suoi prezzi dovrebbero riflettere le aspettative di lungo periodo. Allora, a giudicare dal comportamento del mercato nei confronti dei principali costruttori di auto, alcuni dei quali hanno appena annunciato guidance trionfalistiche su utili parziali da record, si nota che i dubbi non mancano.

Che cosa ci dicono le Borse

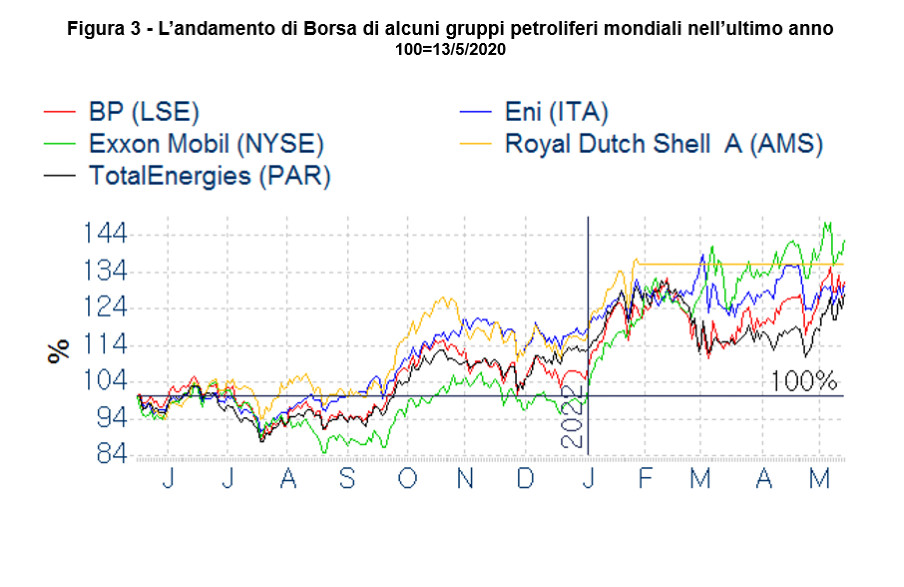

Per esempio, se si mettono in fila le quotazioni delle società automobilistiche (figura 2), l’ultimo anno è stato decisamente un anno nero per tutti, come se gli annunci di aumento degli utili venissero considerati alla stregua di un fuoco fatuo, ossia destinato a scomparire. Perfino l’entusiasmo per la Tesla, che è stata forse l’anticipatrice e l’ambasciatrice dell’elettrificazione è venuto meno. Certo, tutto è successo mentre risalivano i tassi di interesse, cosa che di solito affligge le Borse, ma nello stesso lasso di tempo, ad esempio, chi produce il petrolio e il gas, lo estrae e lo vende, è andato decisamente bene (figura 3), in termini di prezzi di borsa, e questo senza considerare che i politici hanno giurato che,di qui a qualche decina di anni, non bruceremo più un barile di petrolio o un metro cubo di gas. Facile solo a dirsi.

Sarebbe facile e comodo liquidare tutto imputandolo alla guerra, ma la verità è che i prezzi dei combustibili fossili prima della guerra erano già saliti perché se si fermano le ricerche di giacimenti prima di sapere come sostituire l’energia che verrà meno, il mercato ritiene che la realtà finirà per vincere sulla volontà politica e quindi compra il settore energetico fossile. Dopo che la guerra è iniziata, si riapriranno le centrali elettriche a carbone in Europa, e quindi chissà che sarà di Fit x 55. Qualcuno potrebbe incominciare a pensare che accantonare i motori termici euro 7 potrebbe essere stato un errore, forse rimediabile.

Effetto pandemia sulla mobilità

E poi c’è una questione che davvero nessuno conosce bene, ma che dovrebbe essere messa sul tavolo. Con la pandemia sono cambiate le abitudini di mobilità. Si è ridotta la mobilità ovunque sia stato possibile sostituirla con le videoconferenze, i webinar e così via. Tornerà tutto come prima? Forse no, anzi è possibile che non torni come prima. Aggiungiamo l’ottimo stato di salute della nuova mobilità dolce, che spazia dagli scooter elettrici, alle bici elettriche, ai monopattini elettrici, alle bici da città. In Europa nel 2020 sono state vendute 5 milioni di biciclette elettriche: praticamente, con uno sforzo di immaginazione, le 5 milioni di bici elettriche equivalgono alle auto che non sono state vendute. E ogni 1000 biciclette elettriche si creano 9 posti di lavoro.

Mica male, se si considera che questa industria nella sola Italia è fiorita fino a 17 mila addetti. Destinati ad aumentare, così come nelle vicine industrie degli altri mezzi di mobilità smart e dolce. E se nel 2030 anziché vendere molte auto elettriche si vendessero molte più bici elettriche? Chi dirige l’industria dell’auto tende a sopravvalutarla, perché appartiene a un’altra generazione.

L’auto, vero e proprio bene simbolico e identitario della generazione dei boomers, affascina assai meno le generazioni a valle di questa.

La generazione Z, nata dopo il 1995, non vuole godersi la vita, vuole cambiarla. Se per cambiarla bisogna disfarsi di stili di vita del secolo scorso, che segnavano il progresso, l’automobile a tutti i costi può essere sacrificata. Ne possono bastare di meno, magari condivise. L’industria lo sa e vorrebbe tanto trasformare i beni in servizi, ma per ora meno del 10% delle auto è venduta con sistemi pay per use. La maggioranza dei contratti di noleggio e leasing sono vendite finanziate più o meno ben mascherate.

Senza contare un ultimo dettaglio: l’elettrificazione è stata presentata come una grande innovazione.

Lo è di sicuro, ma costa, tanto che il leader delle auto elettriche, Elon Musk, ha iniziato a produrre e vendere una roadstar sportiva, su scocca Lotus, destinata a un pubblico esclusivo e danaroso. Poi è passato alle model S, che sono concorrenti delle Mercedes e Audi di grossa cilindrata e anche la modesta, si fa per dire, model 3, è in realtà tutt’altro che un’utilitaria, perché concorre nel segmento di mercato delle Bmw 3 e Audi 4. Insomma, le elettriche non sono alla portata di tutti, mentre i tre quarti abbondanti delle vetture vendute in Europa sono compact e subcompact. Come faremo a spingere questi clienti su vetture che costano una volta e mezza, se nel frattempo il costo del kWh dovesse in aggiunta aumentare? Visto che i kWh alternativi, più sono verdi e più costano?

I tempi duri per il settore delle auto non sono finiti. Transizione verde, innovazione, calo della domanda forse strutturale sono già abbastanza pesanti.

Se poi dovessero salire i tassi anche in Europa, potremmo pentirci di avere abbracciato la filosofia della transizione energetica come una religione, da prendere come è, fideisticamente.

Sarebbe stato meglio interpretarla secondo le condizioni tecnologiche ed economiche, prendendo in considerazione che un sistema che producesse un ricambio veloce del parco automobilistico, senza la coercizione elettrica, avrebbe avuto buoni benefici ambientali e una sostenibilità economica pacifica.

© Riproduzione riservata