Tre sono le fragilità della borsa statunitense: 1) sono le imprese che comprano le azioni; 2) la crescita della produttività è modesta, 3) la crescita dei prezzi è trainata dall'espansione del moltiplicatore. La fragilità della borsa statunitense è anche la fragilità delle altre, perché i mercati da molto tempo non sono più isolati.

Avevamo visto (1) che le azioni statunitensi alla fine sono acquistate dalle aziende quotate (i cosiddetti buy back). I privati e l'estero negli ultimi tempi hanno registrato un saldo nullo. Alcuni comprano, altri vendono e il saldo è zero.

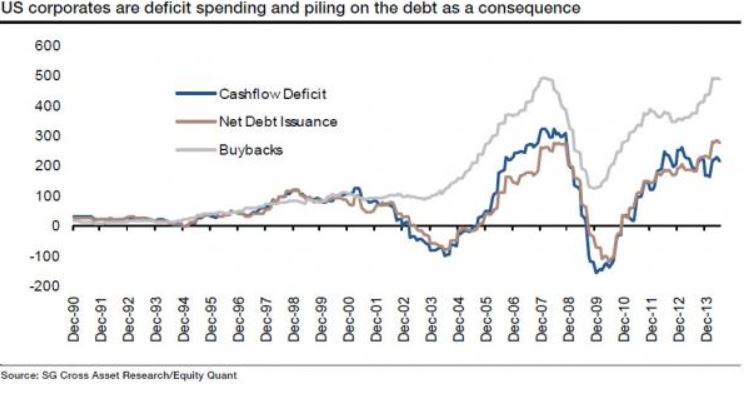

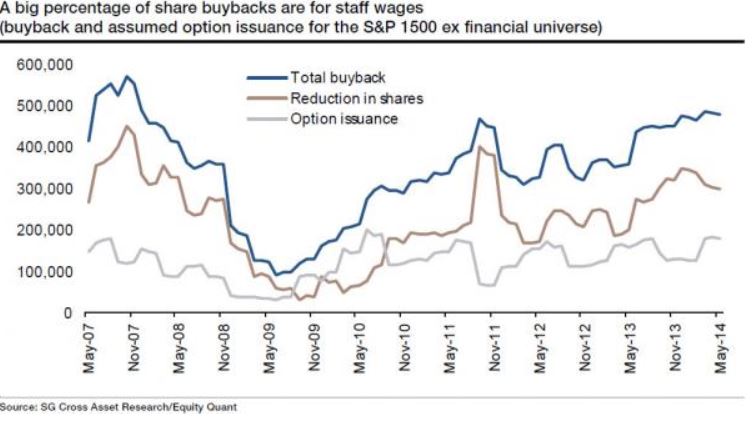

Resta da chiedersi come sono finanziati gli acquisti di azioni proprie. Le aziende hanno un cash flow (utili più ammortamenti), che è impiegato per finanziare gli investimenti e per erogare i dividendi. Per comprare le proprie azioni le imprese possono usare la quota residua di cash flow. Invece, comprano più azioni di quante potrebbero comprare con la quota residua. La differenza è finanziata ricorrendo al debito (primo grafico). Una quota consistente degli acquisti annulla la diluizione degli utili per azione che si avrebbe per l'esercizio delle opzioni dei dirigenti (secondo grafico).

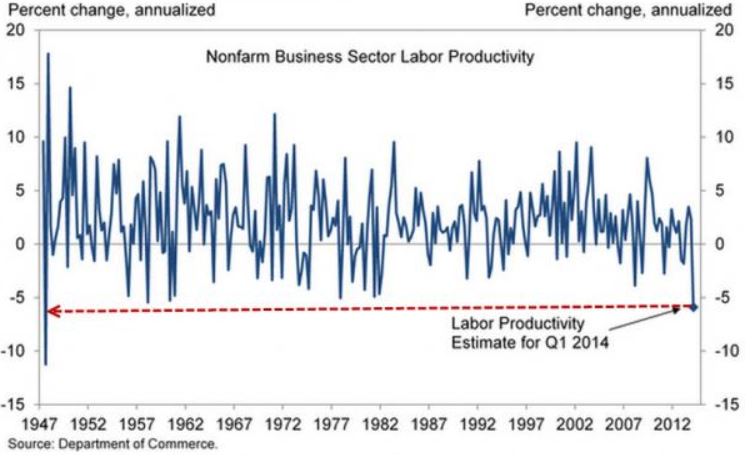

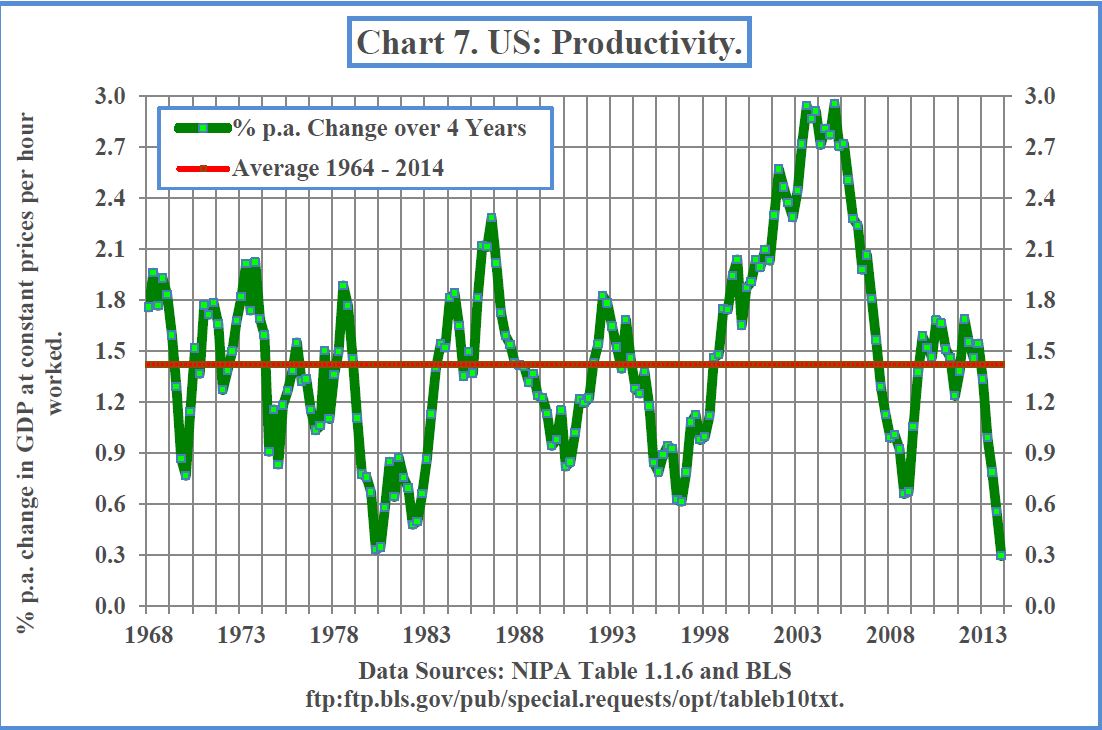

In breve, la prima fragilità della borsa statunitense è che essa è comprata dalle aziende quotate facendo ricorso al debito. La seconda fragilità è legata alla modesta crescita della produttività. La produttività e la crescita demografica – o meglio, insieme alla crescita degli occupati – sono la crescita economica: il prodotto per addetto moltiplicato per il numero di addetti. La crescita della produttività è modesta sia che si prenda la variazione della produttività puntuale - un andamento molto erratico come mostra il primo grafico - sia che si prendano le variazioni di lungo periodo – come mostra il secondo grafico.

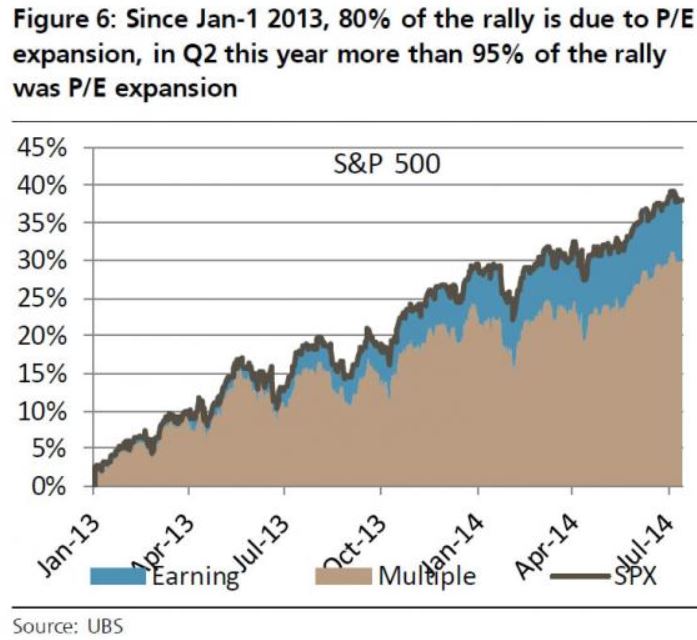

Alla prima (acquisti di azioni proprie) e alla seconda fragilità (la variazione della produttività) se ne aggiunge una terza. La crescita della borsa dal 2013 ad oggi è stata spinta pochissimo dalla crescita degli utili e moltissimo dalla crescita del moltiplicatore degli utili – il famigerato Price to Earnings Ratio. Il moltiplicatore degli utili cresce se si ha una grande aspettativa intorno alla crescita degli utili futuri, oppure una discesa permanente dei rendimenti delle obbligazioni che riduce il fattore di sconto degli utili. La crescita formidabile degli utili non è però giustificata dagli andamenti della produttività, e la discesa dei rendimenti che si è avuta si spiega con la revisione delle prospettive di crescita (3).

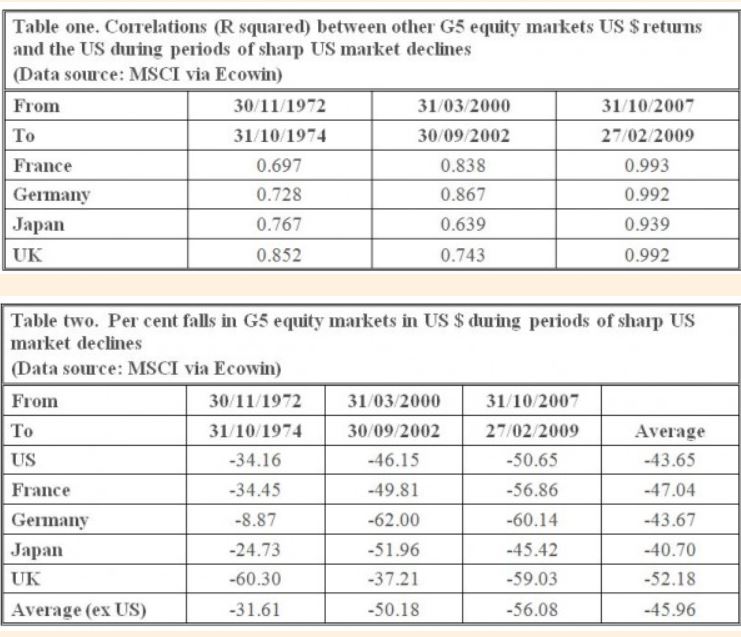

Se la borsa statunitense flettesse, che cosa accadrebbe alle altre? L'esperienza mostra come la flessione della borsa statunitense – la più trasparente e liquida – influenzi il comportamento di tutte le altre (4).

2 - http://www.zerohedge.com/news/2014-07-15/are-share-buybacks-about-hit-brick-wall

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata