La doppia flessione delle borse dell'ultimo mese ha avuto due momenti: quello “cinese” di agosto e quello “tedesco” degli ultimi giorni. Nel primo caso all'origine della flessione abbiamo avuto la caduta della borsa cinese come miccia, nel secondo la miccia è stata la multa alla Volkswagen.

Questi eventi hanno quasi sempre degli effetti negativi maggiori (“essere”) di quelli che ci si aspetta (“dover essere”) per due ragioni: 1) se le borse in partenza sono care, 2) se si sospetta che gli effetti possano riverberarsi in maniera imprevedibile.

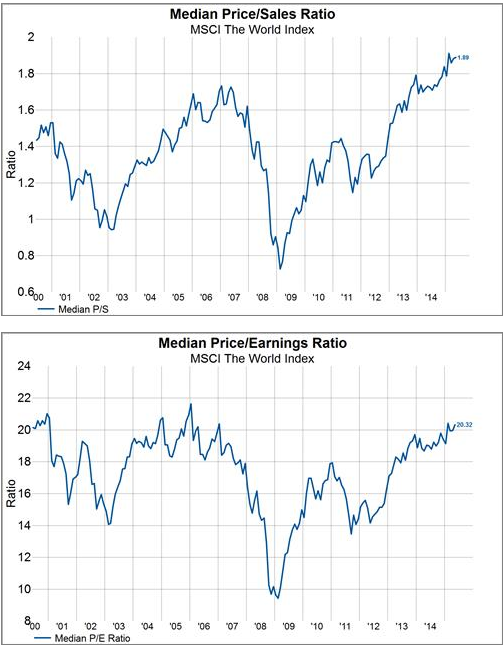

I primi quattro grafici mostrano il primo punto. Le borse dei paesi emersi erano care – il rapporto prezzo / utili, prezzo / flusso di cassa, prezzo / fatturato, prezzo / valore di libro erano ai livelli del 2000 e del 2007. Essendo care, non potevano che scontare scenari “magnifici e progressivi” per poter continuare a salire. Scenari che non si sono (ancora?) palesati.

Il quinto grafico illustra il secondo punto. Ci si aspetta una caduta modesta, come mostra la linea chiara, ed invece si ha una caduta forte, come mostra la linea scura del grafico di sinistra. Quando si ha un evento che può essere sistemico ecco che sorge il timore. La Cina va in crisi e questo trascina i paesi esportatori di materie prime e di beni capitali. Cadono i prezzi di questi ultimi. La Volkswagen è in difficoltà, ma potrebbe accadere che altre case restino impigliate nella vicenda dei controlli truccati. Cadono i prezzi delle altre case automobilistiche e dell'indotto. E così via.

Siccome non si conoscono – nel senso che non li si possono quantificare - gli effetti di sistema o di rete, allora si vende. La caduta repentina sconta l'incertezza intorno agli effetti sistemici della crisi. Non abbiamo a che fare con con comportamento sbagliato. L'incertezza, infatti, non è, a differenza del rischio, quantificabile, e perciò chi ne è avverso, “esce dalla partita”.

Andando subito al dunque. Quando i prezzi cominciano a cadere viene la tentazione di comprare. La ragione principale è che si pensa che i prezzi prima della caduta fossero “razionali”, ossia che scontassero tutte le informazioni. La caduta è perciò il frutto di un evento esterno inatteso (una “esogena”). Questo evento si suppone che venga assorbito in fretta, nel senso che si riscontano velocemente tutte le nuove informazioni negative. Il nuovo livello dei prezzi è perciò di nuovo “razionale”. E si può comprare.

Si possono fare tre obiezioni. La prima, ovvia, è se siamo sicuri che i prezzi scontino tutte le informazioni nel mondo reale e non nei modelli. La seconda, meno ovvia, è che, anche ammesso che le scontino, essi – i prezzi - possono essere molto più ballerini delle informazioni che scontano. La terza, la meno ovvia, è che le informazioni sono scontate lentamente, perchè le si scopre man a mano. Se si osservamo le cadute dei corsi nel passato, queste sono “a scalini”: abbiamo le cadute, dei rimbalzi, delle nuove cadute. La terza obiezione sembra saggia. Conclusione, bisogna attendere con pazienza che le informazioni emergano in modo che i prezzi scontino dei fondamentali solidi.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata