Consideriamo due luoghi finanziari simili ma diversi: a) le azioni delle maggiori società quotate dell’area euro così come sono rappresentate nell’indice Euro Stoxx 50 (cosiddette Blue Chips); b) le obbligazioni delle società con ratinq inferiore al cosiddetto Investment Grade ovvero inferiore alla tripla B (cosiddette High Yield, alto rendimento perché con elevato rischio).

Sappiamo che le azioni sono tipologie di investimento definite rischiose. E’ altrettanto vero che le società con rating ad alto rischio sono, appunto, più rischiose del normale. Un confronto tra i rendimenti e la rischiosità di questi due mondi, lontani e vicini allo stesso tempo, può fornire delle interessanti informazioni.

Precisiamo. La azioni distribuiscono un dividendo, deciso discrezionalmente dal Consiglio di Amministrazione e soggetto all’approvazione dell’Assemblea degli Azionisti, che può essere annullato qualora non ci siano utili sufficienti a garantirlo. Le obbligazioni distribuiscono una cedola che è stabilita al momento dell’emissione e che resta invariata fino alla scadenza. Da questo punto di vista le obbligazioni sono garantiste rispetto alle azioni.

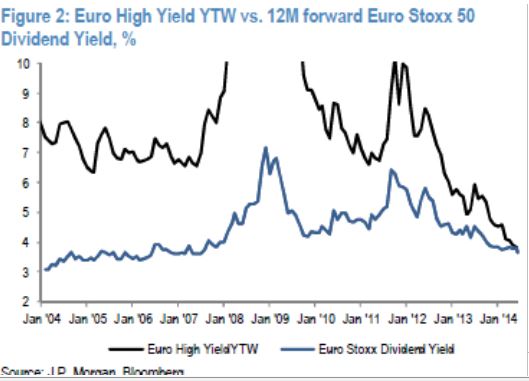

Nel nostro specifico confronto, alla maggiore garanzia e certezza delle obbligazioni si contrappone un livello di qualità delle società emittenti che compongono l’indice Euro Stoxx 50 ben superiore alle società che emettono le Obbligazioni High Yield. Questa evidenza viene confermata dal confronto tra il rendimento storico delle Blue Chips (misurato come rapporto tra dividendi e prezzo) e rendimento delle Obbligazioni High Yield (misurato come rapporto tra cedola e prezzo).

Quest’ultimo è sempre stato superiore, da un decennio anche significativamente nell’ordine del doppio/triplo, segnalando come il rischio degli emittenti High Yield abbia prevalso nettamente rispetto al garantismo dello strumento obbligazionario rispetto allo strumento azionario. Tutto questo per arrivare a dire che oggi i due mondi sono totalmente analoghi per rendimento, con un leggero svantaggio per le azioni. Gli investitori hanno acquistato obbligazioni ad alto rischio/rendimento in misura tale da annullare la percezione del rischio esistente nel passato e la distanza con il rendimento delle azioni.

Oggi le azioni delle Blue Chips dell’eurozona sono considerate più rischiose delle emissioni di società con rating significativamente inferiore delle analoghe emissioni obbligazionarie delle stesse società che compongono l’indice Euro Stoxx 50. In questa situazione decisamente particolare si possono fare almeno due considerazioni. Innanzitutto è evidente che è lo strumento azionario in sé ad essere messo in discussione. La preferenza per lo strumento obbligazionario prevale su qualunque altro elemento valutativo.

In seconda battuta si può ipotizzare che i detentori di obbligazioni High Yield si aspettino in un futuro prossimo l’inversione della tendenza al peggioramento dei rating (cosiddetto re-rating) tale da giustificare il mantenimento di questi strumenti nei portafogli in virtù di aspettative di ulteriori rivalutazioni. Altre considerazioni possono aggiungersi sebbene la più immediata di tutte sembra suggerire un eccessivo, magari giustificato, allontanamento dalle principali emissioni azionarie della zona euro.

© Riproduzione riservata