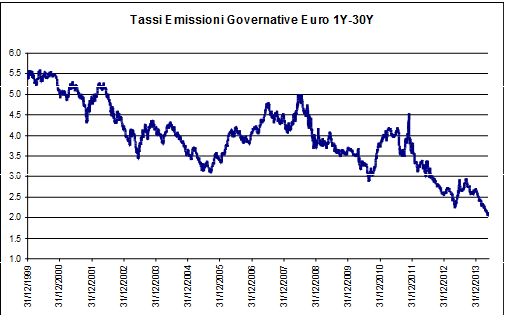

Il tasso a dieci anni è considerato il più significativo per la valutazione dei titoli governativi. Lo è in termini assoluti perché fornisce informazioni sulle aspettative di crescita e di inflazione di lungo periodo. Lo è in termini relativi perché permette di valutare le aspettative tra i diversi paesi emittenti. Inoltre è importante anche per provare a stabilire se la Borsa, luogo per definizione rischioso, ha rendimenti attesi competitivi o meno con il mercato delle emissioni prive di rischio.

All’interno dell’eurozona ci sono diverse emissioni con scadenza decennale emesse dai Ministeri del Tesoro dei singoli Stati. Se prendiamo queste emissioni e facciamo la media dei tassi pesata per la quantità dovremmo trovare una approssimazione del tasso decennale della zona euro. E’ un modo immediato per avere un informazione non facilmente individuabile data la ancora significativa distanza nei livelli dei tassi all’interno dell’eurozona.

Un ulteriore complicazione è fornita dalle scadenze che sono convenzionalmente decennali ma nei fatti non coincidono e cambiano con il passare del tempo. I benchmark decennali attuali hanno scadenze che vanno da agosto 2022 dell’emissione maltese al novembre 2024 dell’emissione slovacca, entrambe poco significative per dimensione ma che segnalano comunque una fisiologica elasticità temporale nella fissazione della scadenza del tasso “decennale”.

Oggi il valore del tasso decennale approssimato dell’euro zona è circa il 2,4%, formato da valori massimi del 6,3% della Grecia e valori minimi del 1,4% della Germania. Il maggior contributo è dato dalle emissioni francesi, italiane (circa € 23 miliardi) e spagnole (circa € 18 miliardi) su un totale di circa € 115 miliardi. Il peso della Germania oggi è modesto, € 5 miliardi. Fino a settimana scorsa il peso era diverso, e simile alla Spagna, avendo la Germania cambiato benchmark decennale passato da febbraio 2024 a maggio 2024 in coincidenza con l’asta di settimana scorsa.

Quest’ultima non è andata come ci si poteva aspettare in un momento, quello preelettorale, in cui le emissioni periferiche stavano subendo significative perdite e durante il quale ci si sarebbe aspettata una forte richiesta delle emissioni più solide. A fronte dei € 5 miliardi offerti ne sono stati sottoscritti meno di quattro. Al di là degli scarni commenti e delle possibili considerazioni sul ruolo della Bundesbank, sembra che la fascia più bassa dei tassi delle emissioni governativi dell’eurozona faccia ormai sempre più fatica a trovare spazio nei portafogli degli investitori.

© Riproduzione riservata