Si è finalmente acceso il dibattito sulla “stagnazione secolare” (1). In breve, nei prossimi decenni potremmo avere una crescita economica molto modesta (come variazione del PIL reale e come variazione del livello dei prezzi molto modesta)? Alcune implicazioni sono evidenti, altre meno. Il dibattito è molto complesso e lo riportiamo in molte puntate.

Partiamo dall'impatto che si ha sul fabbisogno di risparmio cumulato. Immaginiamo di avere a che fare con un sistema pensionistico perfettamente contributivo, ossia dove ciascuno incassa quanto ha versato. Il fabbisogno di risparmio si calcola seguendo il modello del ciclo di vita del reddito “smussato”. Ciascuno cerca di avere lo stesso tenore di vita nel corso della propria vita. Inizia con l'andare a scuola a sei anni e a scuola studia fino a certa età. Alcuni studiano di più altri meno. All'inizio tutti guadagnano poco, ma, dopo qualche tempo, poniamo dai 40 ai 55 anni, guadagnano molto per cui risparmiano. Prima di guadagnare molto si indebitano per avere un reddito costante e lo fanno con chi guadagna molto e risparmia. Poi gli indebitati rendono il debito acceso quando iniziano a guadagnare molto. Dai 65 anni in avanti nessuno lavora e perciò non può che spendere i propri risparmi. Tutti muoiono secondo la speranza di vita del Paese in cui vivono. Non si hanno eredità. L'esercizio è astratto, ma fino a un certo punto. Con questo semplice modello – dove lo Stato Sociale non c'è, oppure è “equo” - si colgono delle dinamiche di una certa importanza.

Il fabbisogno di risparmio – con una popolazione in crescita costante - dipende da quanto uno vive e da quando va in pensione. Se vive molto e – poniamo 85 anni – e va in pensione in età ancora giovanile – poniamo 55 anni - ecco che avrà bisogno di molto risparmio – 30 anni di risparmi. Se va, come avveniva agli esordi dei sistemi previdenziali, in pensione a 60 anni e vive 65 anni, avrà bisogno di meno risparmio. Il sistema, ricordiamo, è contributivo. Perciò non si ha chi ha una pensione maggiore dei versamenti, come si ha con il sistema retributivo – lo Stato Sociale “equo”. Perciò tanto prima si va in pensione e tanto più si vive, tanto più si ha bisogno di risparmio. Se, infine, la popolazione nelle fasce forti – quella quando si guadagna molto e si risparmia molto – si riduce – come sta avvenendo con la riduzione dei “baby boomers” - ecco che viene meno una quota del risparmio che si formava per via “automatica”. Insomma, non abbiamo più l'ipotesi iniziale della popolazione in crescita costante.

Il fabbisogno di risparmio dipende: 1) da quanto uno vive, 2) da quando va in pensione, 3) dalla crescita della popolazione. Vivendo di più, ed andando in pensione molti anni prima di passare a miglior vita, con una popolazione costante, o decrescente, si deve risparmiare molto. Se uno inizia a lavorare a 25 anni, va in pensione a 65 anni, lavora per 40 anni. Non lavora dalla nascita 0 a 25 anni (25) e dai 65 agli 85 anni (20). Ossia non lavora per 45 anni (25+20) e lavora per quaranta. Il lavoro “come maledizione” non c'è più, ma si deve trovare il modo per quadrare i conti.

Ecco la tabella che rende bene l'idea.

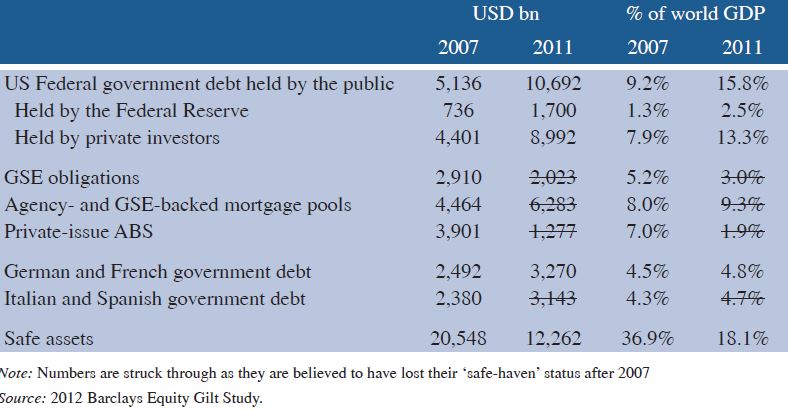

Parte perché chi risparmia vuole sicurezza, parte per i regolamenti che spingono l'industria finanziaria a investire in titoli ad alto rating, perché sono ritenuti sicuri, il risparmio, secondo il ragionamento fin qui fatto, andrà da qualche parte, ma andrà soprattutto dove il rating è alto. Se però si riduce lo stock di titoli ad alto rating, ecco che il risparmio forzerà i prezzi dei titoli ad alto rating, e quindi il loro rendimento scenderà. Negli ultimi anni sono venuti meno i titoli legati al settore immobiliare statunitense e i titoli del Tesoro di Italia e Spagna. Da qui la corsa verso i titoli del Tesoro degli Stati Uniti, della Germania, eccetera.

Ecco la tabella che rende bene l'idea.

La dinamica demografica unita ai sistemi di valutazione del merito di credito hanno così spinto in un un angolo i rendimenti di alcune classi di attività. Nel caso del debito tedesco a dieci anni si ha un rendimento reale (rendimento nominale meno inflazione) pari a zero. Il rendimento nominale del 1% ha un effetto diretto. Per ogni 100 mila euro si guadagnano 1000 euro, mentre una volta, quando in Germania i rendimenti erano al 3%, per ogni 100 mila euro si guadagnavano 3 mila euro. Ergo, tutto quanto restando in variato, uno dovrebbe triplicare lo stock di risparmio per avere lo stesso flusso di reddito.

Insomma viviamo un mondo di anziani che riceve un rendimento modesto per i propri risparmi, e un mondo che sta invecchiando, che, con i rendimenti vigenti, deve risparmiare di più.

Continua ...

(1) http://www.cepr.org/content/secular-stagnation-facts-causes-and-cures-new-vox-ebook

© Riproduzione riservata