La domanda è: siamo davvero destinati a crescere poco (come economia reale), intanto che passiamo da una bolla all'altra (prima la tecnologia, poi gli immobili, ora le obbligazioni)? Prima di entrare nel merito osserviamo i grafici solo statunitensi (1).

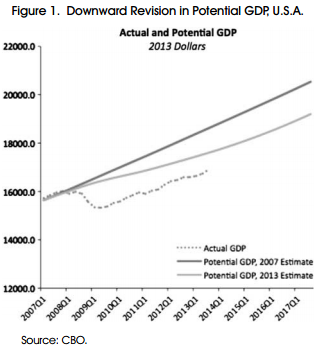

Intanto la crescita potenziale. Quella stimata nel 2007 era di molto superiore al PIL di oggi, ma anche quella stimata nel 2013. La ragione della minor crescita rispetto alle stime dipende dai minori investimenti e dalla riduzione delle ore lavorate.

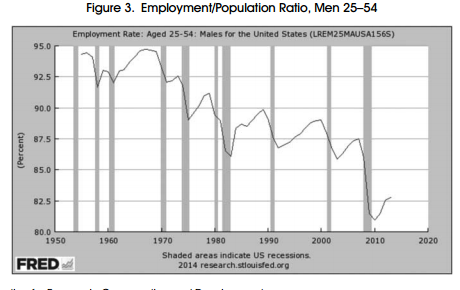

E poi l'occupazione. Negli anni Sessanta e Settanta il novantacinque per cento dei maschi in età da lavoro era occupato, oggi siamo poco sopra l'ottanta per cento.

Insomma, l'economia statunitense cresce meno delle aspettative e non crea abbastanza occupazione. Come mai le cose vanno in questo modo? Perché non si investe e non si assume come una volta?

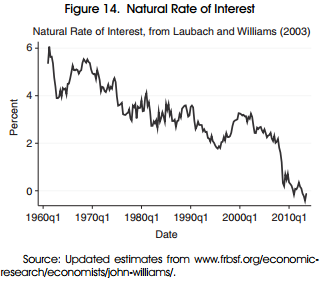

Quando l'economia è moscia il tasso di interesse dovrebbe scendere a sufficienza per spingere a investire. Esisterebbe perciò un tasso di interesse (reale, ossia nominale meno l'inflazione) che porta in pareggio il risparmio e l'investimento (ossia, se è maggiore il risparmio rispetto all'investimento, minore sarà il tasso e viceversa). Il tasso di interesse di equilibrio, quello che porta gli investimenti ad assorbire i risparmi, e che porta alla piena occupazione, sta scendendo da cinquanta anni, e, negli ultimi tempi, è diventato negativo.

Ossia, per avere piena occupazione il risparmio dovrebbe pagare un interesse a chi lo impiega. Peccato che i tassi nominali negativi non esistano. O meglio si crede che non siano mai esistiti (2), ed adesso cominciano di nuovo a riapparire, come si evince dall'andamento del debito pubblico europeo.

E allora via con i tassi nulli o negativi! Peccato che si abbiano due effetti collaterali. I prezzi delle attività finanziarie si gonfiano, come sta avvenendo, e le aziende inefficienti sopravvivono, perché a loro basta rinnovare il debito che costa poco.

Le banche centrali possono perciò schiacciare i tassi e i rendimenti fino allo zero o anche in campo negativo, ma non possono spingerli in campo negativo fino al livello necessario. Se fossero in un campo ultra-negativo forse l'economia reale ne beneficerebbe, ma quella finanziaria – come i fondi pensione e le assicurazioni – no (3). Resta – secondo alcuni - come sola via d'uscita la spesa pubblica - finanziata in deficit - in infrastrutture. E qui si scatena il dibattito, che parte attaccando le premesse dell'analisi mostrata (4).

continua ...

(1) http://larrysummers.com/wp-content/uploads/2014/06/NABE-speech-Lawrence-H.-Summers1.pdf

(2) http://econweb.ucsd.edu/~jhamilto/USMPF_2015.pdf

(4) http://noisefromamerika.org/articolo/why-are-interest-rates-so-low-ii

© Riproduzione riservata