Da almeno un paio di anni l’auto elettrica mostrava di essere prossima alla maturità tecnologica, ma stava aspettando un evento che ne determinasse un aumento della domanda, per uscire dalla nicchia e diventare prodotto di massa, così da costare meno.

VW era in crisi prima dello scandalo

Lo “scandalo VW” lascerà un profondo solco che andrà molto oltre la perdita di immagine del Made in Germany e del valore che gli azionisti di VW dovranno considerare di avere perduto, per via della probabile multa delle autorità americane.

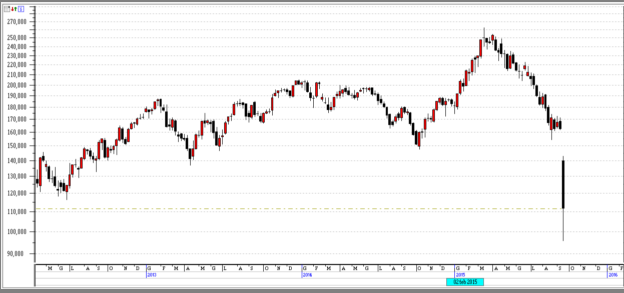

VW è, o forse era, un marchio più apprezzato dagli utenti che non dagli investitori. Pochi sanno, per esempio, che prima che iniziasse la crisi dovuta allo scandalo sulle emissioni, il titolo (che valeva 166 euro) aveva già perso un terzo del suo valore massimo (244 euro), toccato ad aprile del 2015. Alla chiusura di Borsa odierna (con un valore di 118), la perdita quindi è del 30 per cento rispetto a prima dello scandalo, ma di ben il 52 per cento, rispetto alla primavera di quest’anno.

Perché la Borsa stava penalizzando il titolo, già prima dello scandalo? Perché a non convincere non erano tanto le vendite, ma la loro “redditività”. VW nell’ultimo anno (2014) aveva riportato un utile netto di 10 miliardi, ossia più o meno dimezzato rispetto ai 21 miliardi del 2012, quando il titolo quotava 120. A ben vedere, considerando l’andamento degli utili e anche senza considerare la multa, l’azione era sopravvalutata sia a 244, sia probabilmente a 166.

La vera crisi è quella del cash flow

Ma a destare perplessità non è solo il dato sugli utili. E’ il cash flow che non convince. Con circa 11 miliardi di generazione di cassa dal ciclo operativo, VW ne assorbe quasi 20 per investire. E la differenza? VW la affronta indebitandosi. Negli ultimi quattro anni la società ha dovuto attingere al mercato finanziario per 34 miliardi di debito aggiuntivo, cosa che è stata possibile per via dei bassissimi tassi di interesse tedeschi. Se i tassi di interesse tornassero normali, buona parte degli utili verrebbero utilizzati solo per servire il debito, e resterebbe da capire come fare a rimborsarlo.

L’ambizione del primato mondiale

Perché il gigante guadagnava così poco e investiva così tanto? VW aveva l’ambizione di rimpiazzare Toyota e GM al vertice della classifica mondiale dei produttori di automobili e per qualche semestre ce l’aveva perfino fatta, ma per primeggiare in un mercato che cresce particolarmente fuori dal cuore della vecchia Europa non aveva che un mezzo: investire, investire e ancora investire. E’ così che la casa di Volksburg è arrivata a contare 100 stabilimenti nel mondo ed è per vendere le sue auto in tutto il mondo che adotta una strategia estremamente coraggiosa, quanto pericolosa. Per diventare un gigante in pochi anni fa man bassa di marchi, anche in paesi dove c’è molto da investire e poco da guadagnare (si guardi Seat) e moltiplica i modelli e le versioni declinandoli per i diversi marchi. E’ estremamente costoso. Toyota produce e vende più vetture del gruppo VW ma investe su due brand unicamente: Toyota e Lexus. Lo stesso non riesce a VW, che insegue i numeri di Toyota ma tiene in vita 11 brands Volkswagen, Audi, SEAT, ŠKODA, Bentley, Bugatti, Lamborghini, Porsche, Ducati, Scania e MAN più il brand dei LCV (12 in tutto, pertanto). Uno sforzo di marketing, design, produzione e distribuzione che si paga.

Il rischio della piattaforma unica

Per limitare i costi della proliferazione di marchi, modelli, prodotti, la casa tedesca azzarda qualche anno fa una scelta: introduce un’unica piattaforma, che chiama Pianale Modulare Trasversale, per tutte le auto del gruppo, dalla piccola Polo alla grande Passat. Nessun altro costruttore osa tanto, sia perché lo sforzo di design per realizzare un’unica matrice per tutte le auto è gigantesco, sia perché un errore in piattaforma si diffonde su tutte le auto del gruppo e i costi di richiamo (o i costi reputazionali) diventano giganteschi quando si sbaglia qualcosa. L’eccesso di accentramento, in altri termini, diventa un boomerang quando qualcosa va storto. E adesso è successo.

Che le cose non andassero così bene, nella casa tedesca, era infine evidente per via del conflitto tra manager che ha visto il manager storico Piech dover lasciare spazio a Wintertkorn, che tuttavia finisce la sua carriera con lo scandalo delle centraline diesel.

Gli esiti di quanto è successo sono poco calcolabili, perché non sappiamo ancora le conseguenze sulle vendite e sui richiami delle vetture nei diversi mercati e perché non sappiano neppure come reagiranno i consumatori delle auto del gruppo, che fino a ieri erano mediamente orgogliosi di essere al volante di automobili cui si riconosceva una certa qualità.

Anche gli altri diesel inquinano

Ma non sappiamo neppure esattamente cosa accadrà all’industria automobilistica. Certo, la domanda di automobili continuerà a crescere. Ma di quali automobili? La questione non è secondaria. A leggere la ricerca dell’ICCT su 32 auto diesel di 10 costruttori (http://www.theicct.org/nox-control-technologies-euro-6-diesel-passenger-cars) da cui il caso-VW ha preso la mossa, in media le autovetture provate (non solo VW, ovviamente) non rispettano i limiti di emissione di NOx non appena lasciano il banco di prova e vanno sul terreno stradale normale. Un paio di decenni fa, l’industria europea dell’auto virò in favore del diesel, e lo fece insieme all’industria dei combustibili (le raffinerie) e insieme ai regolatori europei, sottovalutando il fatto che rendere i motori diesel puliti è assai più complicato e costoso di ridurre le emissioni dei motori a benzina. Il caso VW ha dimostrato che le case, anche quelle come VW che non lesinano sugli investimenti, faticano a stare dietro ai limiti imposti dai regolatori, con i quali i limiti stessi sono stati in qualche modo negoziati. Dopo il caso VW e la connessa reazione dell’opinione pubblica si sono probabilmente chiusi sia i margini per un allentamento dei limiti, sia i margini per fare test “addomesticati” da condizioni che favoriscono letture più confortevoli di quelle reali.

Alle auto green mancano i volumi per far scendere i costi (e i prezzi)

E’ probabile che a questo punto le prospettive dell’auto-green, ossia delle vetture ibride plug in e delle vetture elettriche o anche a idrogeno siano diventate improvvisamente più rosee. Alcuni costruttori, già pronti, come Toyota, Chevrolet, Nissan o Tesla (per citare i principali player di queste nicchie) potrebbero accelerare sullo sviluppo di questi modelli e la novità potrebbe essere che i regolatori potrebbero fare di tutto per favorirli o addirittura potrebbero incentivarli.

Il principale problema dell’auto elettrica è stato fino ad adesso la quota di mercato. Nel 2014 negli Usa ne sono state vendute 117 mila, contro un mercato di 13 milioni di vetture, con una quota quindi inferiore all’1 per cento (http://www.ibtimes.com/global-electric-car-market-about-43-all-electric-passenger-cars-were-bought-2014-say-1857670). Senza volumi, i costi non possono scendere, e se i costi non scendono i prezzi dissuadono dall’acquisto. Il gatto si morde la coda. Come fare?

L’auto elettrica è un prodotto di nicchia e non di massa per motivi legati al prezzo (più alto di un buon 30 per cento delle auto con motori a combustione interna) e alla maturità tecnologica del prodotto (bassa autonomia di percorrenza e alto tempo di ricarica delle batterie).

Vicini alla maturità tecnologica delle auto elettriche

Ma i problemi tecnologici sono in via di soluzione. Nel 2016 vedrà la luce la Chevrolet Bolt: una compatta delle dimensioni della VW Golf puramente elettrica con 320 km di autonomia, che GM potrebbe mettere in vendita al prezzo competitivo di 25 mila euro. L’anno successivo dovrebbe arrivare la TESLA 3, che minaccerà direttamente i segmenti premium di Bmw e Audi. Anche le tecnologie di ricarica si stanno evolvendo. Nel Regno Unito le autostrade stanno collaudando corsie ad hoc nelle quali le auto elettriche potrebbero ricaricarsi viaggiando, senza necessità di parcheggiarsi, entrando nel campo elettromagnetico generato dall’autostrada. (http://www.cnbc.com/2015/08/20/high-tech-roadways-that-could-charge-your-vehicle.html)

E se i diesel VW fossero il trigger elettrico?

Facendo la tecnologia progressi importanti, i consumatori potrebbero avere meno esitazioni, soprattutto se qualcosa di importante e nuovo finalmente li convincesse. Da almeno un paio di anni l’auto elettrica mostrava di essere prossima alla maturità tecnologica, ma stava aspettando un evento che ne determinasse un aumento della domanda, per uscire dalla nicchia e diventare prodotto di massa, così da costare meno. Non ne abbiamo la certezza, ma può darsi che il trigger per la diffusione dell’auto elettrica sia arrivato, involontariamente, proprio dalla Volkswagen.

E allora non sarà solo la VW ad essere impattata dal caso delle centraline diesel, ma tutta l’industria delle automobili, che – per inciso – in Europa ha un fatturato pari al 6 per cento del Pil.

Andamento delle azioni Volkswagen:

© Riproduzione riservata