Molti vogliono il Quantitative Easing (QE) nell'Euro Area. Ossia molti pensano che gli acquisti di obbligazioni pubbliche e private da parte della Banca Centrale Europea aiuti a sollevarci dalla malasorte, perché si porterebbe sotto controllo il costo del debito pubblico, ed anche il costo del capitale, nonché, favorendo indirettamente la ripresa, aiuterebbe a risollevare il livello depresso dei prezzi. E' questa una combinazione di politica economica che può avere degli effetti positivi anche a lungo termine? Si possono sollevare dei dubbi. Quello che viene intanto in mente è che nell'Euro Area non c'è il QE, ma è come se ci fosse, se si osservano, come faremo nella quarta parte, i prezzi delle attività finanziarie. Il QE, che ci sia ufficialmente negli USA, in Gran Bretagna e in Giappone, e che ci sia di fatto nell'Euro Area, spinge al rialzo le attività finanziarie, ma non è chiaro che cosa accadrà con la sua fine.

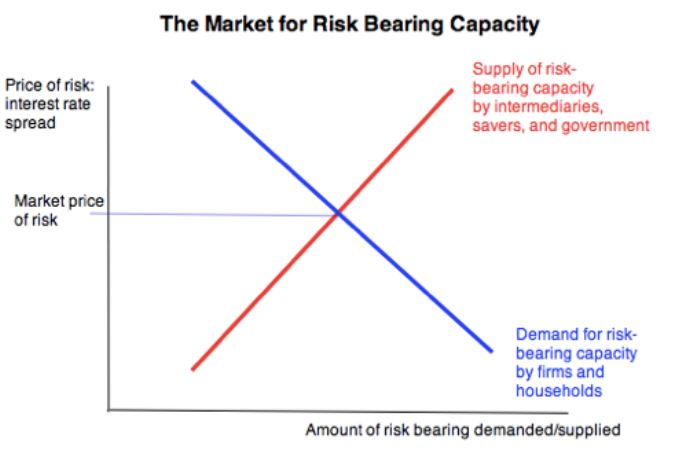

1- Partiamo da un ragionamento formale. In condizioni normali la domanda di attività rischiose da parte dei privati decresce al ridursi del rendimento offerto – la linea blu. Chi compra vuole un premio crescente per bilanciare il rischio crescente. In condizioni normali l'offerta di attività rischiose cresce con l'aumento del rendimento offerto – la linea rossa. Se si alza il rendimento che copre il rischio, possono entrare nel mercato anche quelli che erano troppo rischiosi (agli occhi degli investitori) con dei bassi livelli di premio per il rischio. Grafico 1.

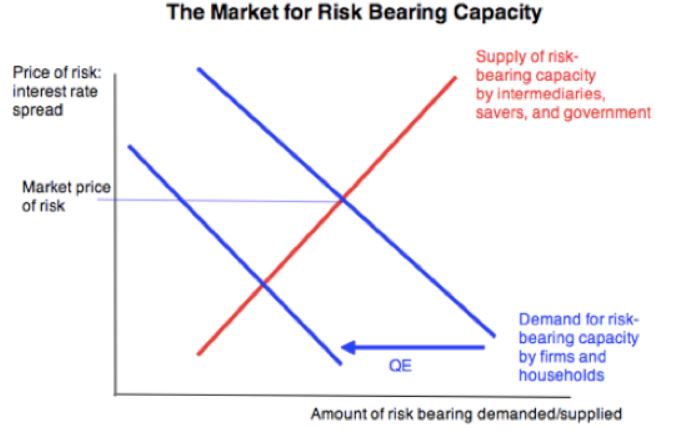

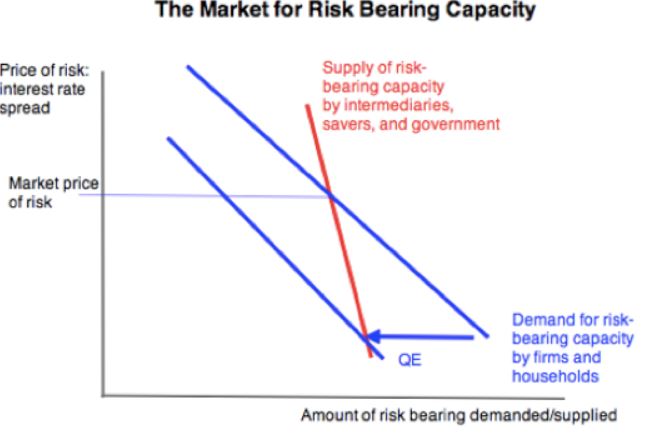

Mettiamo nel ragionamento il Quantitative Easing. L'offerta è sempre la stessa, ma la domanda è in parte sostenuta dalla Banca Centrale. La quota di acquisti disponibile per i privati perciò si riduce, come si vede dallo spostamento indicato dalla freccia della retta blu. Il prezzo del rischio – l'intersezione fra la retta blu più a sinistra e quella rossa è ora più basso. Ossia i privati che vogliono comunque detenere delle attività, una volta che la Banca Centrale abbia tolto dal mercato una certa quantità di queste, le comprano a dei prezzi maggiori (rendimenti minori). Grafico 2. Questo comportamento non è però di equilibrio, perché l'offerta reagisce. Se l'offerta di attività rischiose non aumenta più solo all'aumentare del rendimento offerto, perché è domandata dai privati e dalla banca centrale ad un rendimento più basso, allora arriva sul mercato quasi tutta ad un rendimento inferiore. La linea rossa diventa perciò quasi verticale. Le attività poco rischiose e molto rischiose offrono, alla fine, dei rendimenti simili, ossia si ha uno spread basso. Grafico 3.

2- Usiamo il ragionamento astratto per approdare ai mercati di oggi. Supponiamo che tutti condividano l'opinione che i mercati finanziari siano cari. Qui trovate la sintesi del lavoro della Banca dei Regolamenti Internazionali che misura la fragilità dei mercati (1). Ossia che, a questi livello di prezzo, essi siano molto lontani da una valutazione ragionevole (calcolata in base ai cosiddetti fondamentali). E' comunemente accettata l'idea che i mercati si allontanino regolarmente dai fondamentali, ma, quando si allontano troppo, ecco che tendono a tornare verso i fondamentali, ossia, se i prezzi sono alti, scendono, e se sono bassi, salgono – altrimenti detto “regrediscono verso la media”. Se i mercati oggigiorno sono cari e se hanno la caratteristica di “regredire verso la media”, e se, infine, tutti sono d'accordo che le cose stiano così, allora perché continuano a salire? Gli investitori sono diventati irrazionali?

Gli investitori non possono essere persistentemente irrazionali, perché perderebbero i loro denari. Essi verrebbero di conseguenza espulsi dai mercati finanziari dove rimarrebbero solo quelli razionali. Dobbiamo perciò - per coerenza - trovare una razionalità nell'irrazionalità (2):

--- chi compra in un mercato caro (sapendo che lo è) pensa di poter uscire per tempo (prima che cada). Ossia conta che ci sia qualcuno che crederà nella continuazione della tendenza rialzista. Se non troverà nessuno che compra a dei prezzi ancora alti, i prezzi cadranno e non guadagnerà quanto pensava quando ha iniziato con la sua scommessa. Insomma, l'investitore che compra in un mercato caro pensa di essere meglio informato di quelli che arriveranno dopo, e che quelli che arriveranno dopo siano pure disposti ad assorbire le vendite copiose.

--- la numerosità di quelli che comprano in un mercato caro (sapendo che lo è) è tanto maggiore tanto minore è il rendimento delle obbligazioni. Se le obbligazioni a due anni rendono - poniamo - il 0,5%, allora basta che il mercato azionario salga nei prossimi mesi del 1% che si sono accumulati due anni di guadagni. E' quello che si chiama “la ricerca del rendimento”.

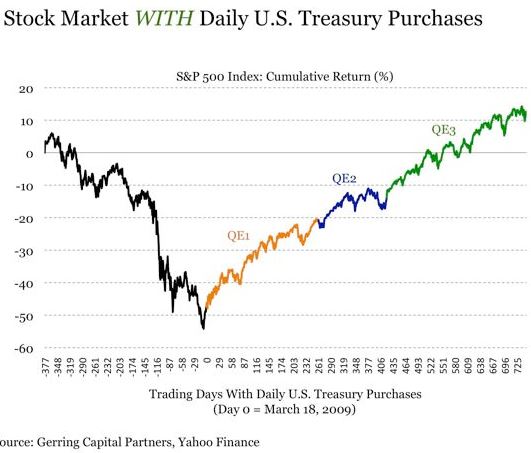

--- Insomma, l'investitore che compra un mercato caro conta, alla fine, che la politica monetaria resti super espansiva per molto tempo. Questo spiega la grande apprensione per ogni movimento delle labbra di Draghi e/o della Yellen. E spiega anche un comportamento bizzarro. Quando escono informazioni negative sull'andamento dell'economia, i mercati salgono, perché il mal andamento dell'economia aumenta la probabilità di avere – grazie ad una politica monetaria che resta ultra espansiva - dei rendimenti delle obbligazioni bassi, che spingono in alto tutto le attività per effetto della succitata ricerca del rendimento. Una prova che le cose stiano così la si ha osservando la borsa statunitense quando il Quantitative Easing è in azione e non è in azione. Nel primo caso essa sale, come mostra il primo grafico, nel secondo essa è immota, come mostra il secondo grafico.

3- Il Quantitative Easing a che cosa serve? Serve a schiacciare il costo del capitale per le imprese – se le azioni sono care gli aumenti di capitale vengono fatti volentieri, perché chi controlla le imprese non vede la propria quota diluita, se le obbligazioni sono emesse a dei rendimenti bassi si ha un minor costo del finanziamento degli investimenti, e serve, infine, a schiacciare il costo del debito delle famiglie – soprattutto il costo dei milioni di mutui ipotecari che si combinano in obbligazioni.

Quindi tutto bene? No, perché non è chiaro che cosa possa avvenire per esempio negli Stati Uniti quando gli acquisti da parte della Banca Centrale di obbligazioni private e del Tesoro termineranno (si pensa ad ottobre) e quando i tassi saliranno (si pensa nel 2015). Ossia quando, nel termini del nostro terzo grafico della prima parte, la curva di offerta delle attività finanziarie non sarà più quasi verticale. Se la curva smette di essere quasi verticale, allora le attività più rischiose debbono coprire, a differenza di oggi e come da tradizione, un premio per il rischio, e dunque, se la cedola è fissa, sono i loro prezzi che debbono correggere molto.

4- Nell'euro area si ha un QE di fatto. Il rendimento del debito pubblico (misurato come media dei rendimenti da un anno a trent'anni di tutti i Paesi dell'Euro Area, con i rendimenti ponderati per il peso delle emissioni di titoli) è oggi intorno al due per cento (3). Insomma, un rendimento compatibile (in sede di controllo del debito pubblico) con una crescita dell'uno per cento e con un'inflazione dell'uno per cento. Allo stesso tempo, un rendimento del due per cento non è compatibile con gli impegni delle assicurazioni (4). Il rendimento (dividendo su prezzo) delle maggiori imprese europee quotate è simile a quello (cedola su prezzo) dei titoli obbligazionari privati più rischiosi. In passato le obbligazioni di minor qualità dovevano rendere dal doppio al triplo rispetto alle grandi imprese quotate. E giustamente, perché le grandi imprese distribuiscono la metà degli utili in forma di dividendi, e perciò sono in grado di reggere anche di fronte ad un ridimensionamento degli utili, vale a dire i loro rendimenti sono poco rischiosi, a differenza delle obbligazioni emesse dalle imprese meno robuste, che possono fallire o avere difficoltà a pagare le cedole (5).

http://www.scmsim.it/web/blog/lincertezza-sulla-direzione-delle-cose-ii

http://www.scmsim.it/web/blog/le-logica-delle-cose

© Riproduzione riservata