Nemmeno il mercato del lusso, tradizionalmente in crescita ininterrotta, è risultato immune al Covid-19.

In un celebre aforisma, Oscar Wilde chiede che gli sia accordato il lusso e concede che chiunque altro possa tenersi il necessario; dello stesso tenore è Frank Lloyd Wright quando asserisce che, ottenuti i lussi della vita, è pronto a fare a meno dei beni necessari.

Al di là della comune aspirazione umana a beni di alta gamma, un’epoca di pandemia e di crisi, qual è quella attuale per Covid-19, comporta però gioco forza un ritorno all’essenzialità nei consumi e negli stili di vita e, così, ne risente al momento anche un ambito tradizionalmente in crescita continua come il settore del lusso.

Vediamo qui con quali dinamiche e prospettive per il futuro.

IL MERCATO DEL LUSSO PRE-COVID

Secondo le rilevazioni di Deloitte Italy, il fatturato generato complessivamente dalla vendita dei beni di lusso da parte dei 75 colossi mondiali del mercato è pari a 171,8 miliardi di dollari. L’Italia, con 23 società inserite tra le Top75, è il Paese maggiormente rappresentato nonostante le dimensioni ridotte delle aziende (Global Powers of Luxury Goods, 2014).

Tra le Top75 al primo posto si colloca il colosso francese LVMH con oltre 21 miliardi di dollari di fatturato e oltre 60 brand, mentre il primo gruppo italiano (Luxottica) si posiziona al quarto posto con un fatturato superiore a 9 miliardi di dollari. Le vendite di beni di lusso dei primi dieci gruppi rappresentano circa il 55 per cento del fatturato generato complessivamente dalla vendita dei beni di lusso dai 75 colossi mondiali del mercato. Fra le Top10, tre gruppi operano in più settori, tre operano nel segmento della cosmesi e due nell’ambito dell’orologeria, uno (Luxottica) nel settore degli accessori e uno in ambito fashion.

Dal punto di vista geografico, i tassi di crescita delle vendite sono maggiori in Francia, Svizzera ed Italia (rispettivamente 19,4 per cento; 14,5 per cento e 12,4 per cento). Sotto la crescita media (il tasso medio della Top75 è 12,6 per cento) si trovano Spagna, UK e Stati uniti (qui la crescita è più contenuta e pari al 5,8 per cento). Per quanto riguarda il profilo geografico del consumatore, i beni di lusso sono sempre più acquistati da Paesi emergenti (Cina, Brasile, India e Africa), tanto che la crescita del settore dell’ultimo quinquennio è stata appunto trainata dall’aumento della classe media di questi Paesi, di cui beneficiano anche le economie europee ed americane grazie ai flussi di turismo provenienti da queste aree (in proposito si pensi che oltre metà del fatturato francese proviene dallo shopping dei turisti).

COSA ACCADE IN EPOCA COVID

Ora, al di là dei moti di spirito e delle facezie di autori satirici come Wilde e dei numeri stratosferici conseguiti dal mercato del lusso in epoca pre-pandemica,, per il 2020 Deloitte stima una contrazione dei ricavi tra il 20 e il 30% eccetto che in Asia e Medio Oriente. Introduzione di misure protezionistiche, governi instabili, spinta verso il digitale e limitazioni agli spostamenti sono i motivi principali (The Global Fashion & Luxury Private Equity and Investors Survey 2020).

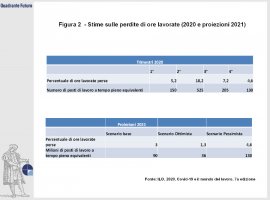

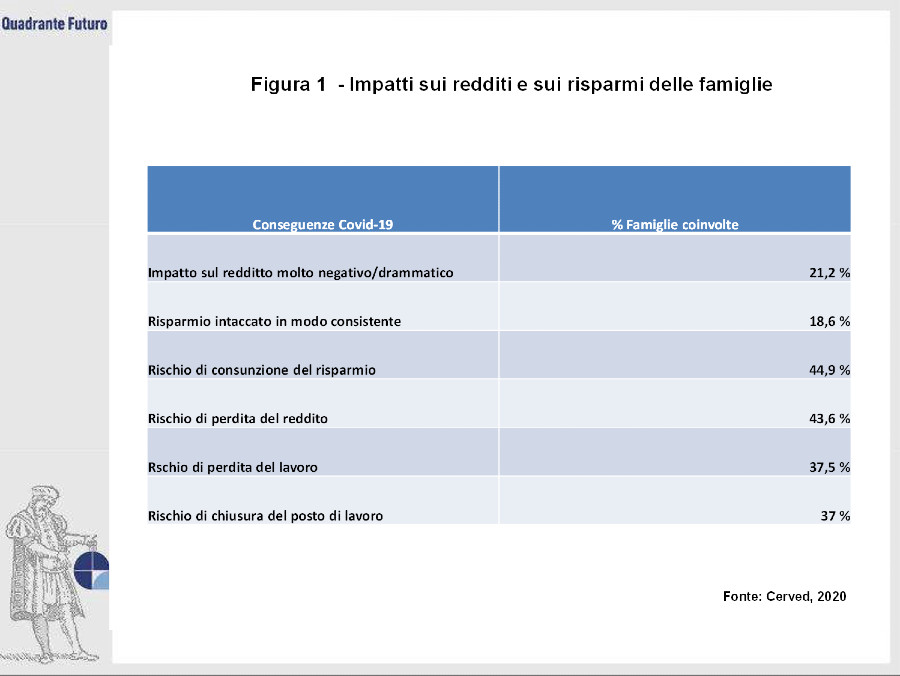

Per conseguenza della pandemia per Covid-19 e della crisi sanitaria ed economica sono stati necessari molti cambiamenti negli stili di vita, perlopiù improntati all’essenzialità, in parte a fronte delle limitazioni per contenere il diffondersi dei contagi e in parte a seguito della contrazione dei fatturati e dei redditi (Figura 1) e anche delle ore lavorate, che nella proiezione più ottimistica anche nel 2021 caleranno del 3 per cento (Figura 2).

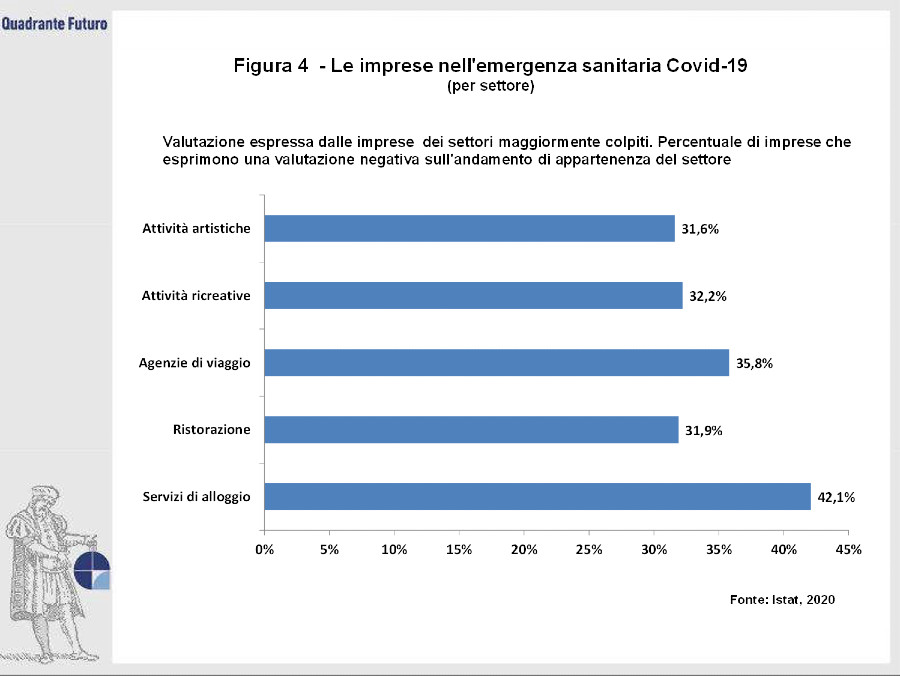

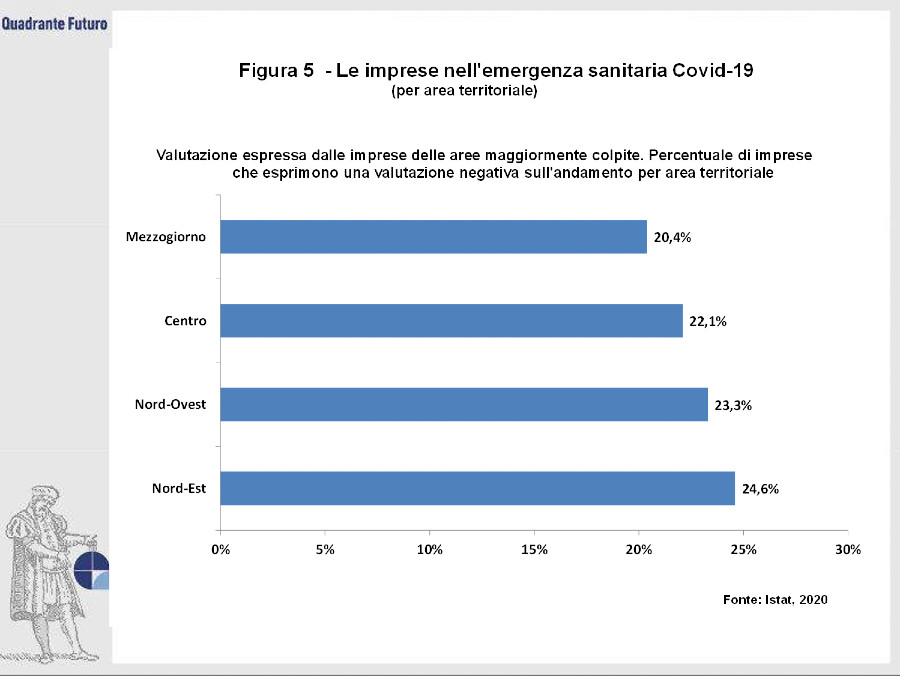

Dal punto di vista del fatturato, solamente nella fase 1 dell’emergenza sanitaria (tra il 9 marzo e il 4 maggio) il 45 per cento delle imprese con più di 3 addetti ha sospeso la propria attività e il 38 per cento ha lamentato rischi operativi e di sostenibilità. Complessivamente quasi il 70 per cento delle imprese ha dichiarato una riduzione del fatturato, con percentuali che esorbitano anche il 50 per cento (Figura 3), soprattutto nel settore alberghiero (Figura 4) e nel Nord-Est (Figura 5).

Dal punto di vista delle famiglie, risulta invece che oltre la metà ha sopportato una riduzione del proprio reddito e il 40 per cento ha difficoltà ad esempio con i mutui e il 34 per cento con il credito al consumo, con impatti più negativi tra i lavoratori indipendenti e con un terzo delle famiglie che ha dovuto ricorrere ad almeno una forma di supporto (Banca d’Italia, 2020, Indagine straordinaria sulle famiglie). Più in generale, il report Disuguitalia 2021, analizzando i dati sulla disuguaglianza socio-economica in Italia, registra che da febbraio 2020 le famiglie si sono trovate a dover attingere alla componente di risparmio per far fronte alla caduta dei redditi e mantenere uno standard di vita quantomeno accettabile.

COSA NE È DEL LUSSO?

L’emergenza sanitaria e le limitazioni connesse per contenerne la diffusione nell’ultimo anno hanno comportato un abbattimento del reddito disponibile per molte famiglie, ma è anche avvenuto un cambiamento all’interno del paniere di spesa che riflette il mutamento nelle abitudini e delle strutture di spesa. Ad esempio sono new entry, oltre agli ovvi gel igienizzanti e mascherine chirurgiche o FFP2, le scarpe da ginnastica e da trekking, gli integratori vitaminici, i servizi di posta elettronica certificata e i monopattini elettrici, perché anche a seguito della diffusione dello smart-working si esce meno di casa e, quando lo si fa, si tratta sostanzialmente di tragitti limitati. Inoltre non va dimenticato il boom degli acquisti on line.

In tutto ciò, non sembra però che il confinamento abbia inibito la spinta dei consumatori verso sostanze con finalità sostitutive e consolatorie: si registra infatti una crescita nelle percentuali di consumo di sostanze che creano dipendenze (Istituto Superiore di Sanità, 2020, Consumo di sostanze stupefacenti durante l’emergenza Covid-19). Secondo i dati rilevati da Jama Network Open, ad esempio, la frequenza del consumo di alcool è aumentata mediamente del 14 per cento, soprattutto nel genere femminile (+17 per cento) e tra le persone di età compresa tra 30 e 59 anni, con ovvie conseguenze a detrimento della salute fisica e mentale. E’ aumentato anche l’acquisto di droghe sul “dark web” o grazie a tecniche di “camouflage” ( per eesmpio semi, sali da bagno etc..), ovviamente con un calo dello spaccio di strada dovuto al lockdown.

Tornando al lusso, in epoca pre-pandemica lo State of the Luxury Industry 2019, analizzando i comportamenti d’acquisto dei consumatori di questo genere di prodotti, registrava tra le motivazioni all’acquisto l’alta qualità (63 per cento dei casi) e l’efficacia della customer care (43 per cento dei casi), ma, come postula Maslow nella sua celebre piramide, si ricorre ai beni voluttuari una volta soddisfatti i bisogni primari e per finalità riferibili a desideri di appagamento e appartenenza (il modello vincente teorizzato da Veblen). Ora, mancando le possibilità di socialità e di visibilità, conseguentemente ci si attende che manchi anche il trigger all’acquisto di molti beni voluttuari ed è nei fatti così.

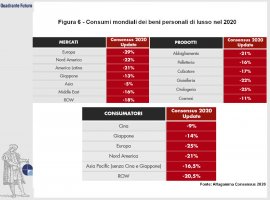

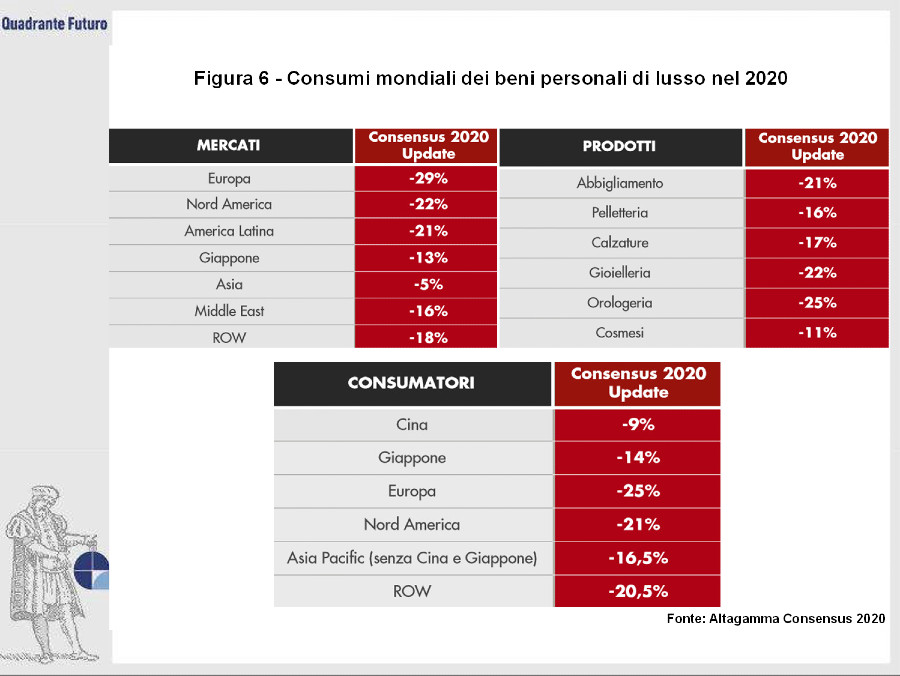

Come Deloitte, anche Altagamma Consensus stima un calo nel 2020, per tutti i mercati (Europa, -29 per cento e America del Nord -22 per cento), fatta salva l’area orientale, che uscendo per prima dall’emergenza, registra cali più contenuti (Asia, -16,5 per cento) Tutti i prodotti sono più o meno coinvolti : gioielli, -23 per cento; orologi, -25 per cento; abbigliamento, -21,5 per cento; pelletteria, -17 per cento e cosmetici, -13 per cento (Figura 6).

PER GUARDARE OLTRE LA CRISI

Con l’ipotesi di uscita dall’emergenza sanitaria, anche grazie alle camppagne vaccinali, e la ripresa degli stili di vita pre-crisi, Altagamma stima che il ritorno in valori assoluti ai livelli del 2019 si raggiungerà nel 2022/23 e, per il 2025, si attende che il mercato del lusso raggiunga 320-330 miliardi di euro, così raggiungendo un tasso di crescita del +2/+3 per cento annuo. Certamente per tutto ciò sarà saliente la risposta degli operatori, che - dopo un periodo di contenimento dei danni e di re-azione difensiva - dovranno attivare le leve dell’innovazione, per dare una risposta ai consumatori che sia in linea con i cambiamenti duraturi nel modo di vivere, ad esempio assicurando da un lato alti livelli di sicurezza e attrattività nelle boutique e nei punti vendita, d’altro lato, rimodellando i driver di mercato e potenziando i travel retail e i department/specialty stores. Sperando che tutto ciò avvenga in tempi accettabili…

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}