Chi riuscirà a riaprire le attività economiche in sicurezza e rispettando rigorosi standard sanitari potrebbe avere un enorme vantaggio competitivo

Quanto ci costa in termini di crescita un guarito in più? E’ quello che gli economisti chiamano “trade-off”, tra le misure di contenimento della diffusione del Coronavirus e lo sviluppo economico. Gli analisti sono in linea generale concordi sul fatto che un mancato “lockdown” avrebbe portato a perdite maggiori anche sul piano strettamente economico. Ma il vero dibattito si anima invece ora sulla “fase 2”, ovvero sulla transizione verso una nuova normalità. E' dunque importante cercare di stimare quale sia davvero e specialmente quale sarà l’impatto economico di questa pandemia, anche per capire quali politiche sia più corretto ed efficace implementare e quali siano le decisioni più urgenti da prendere a livello globale.

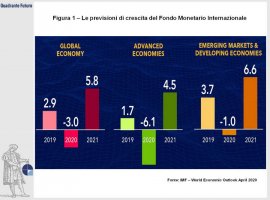

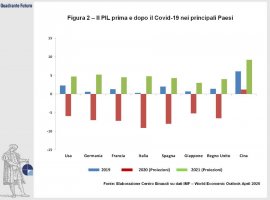

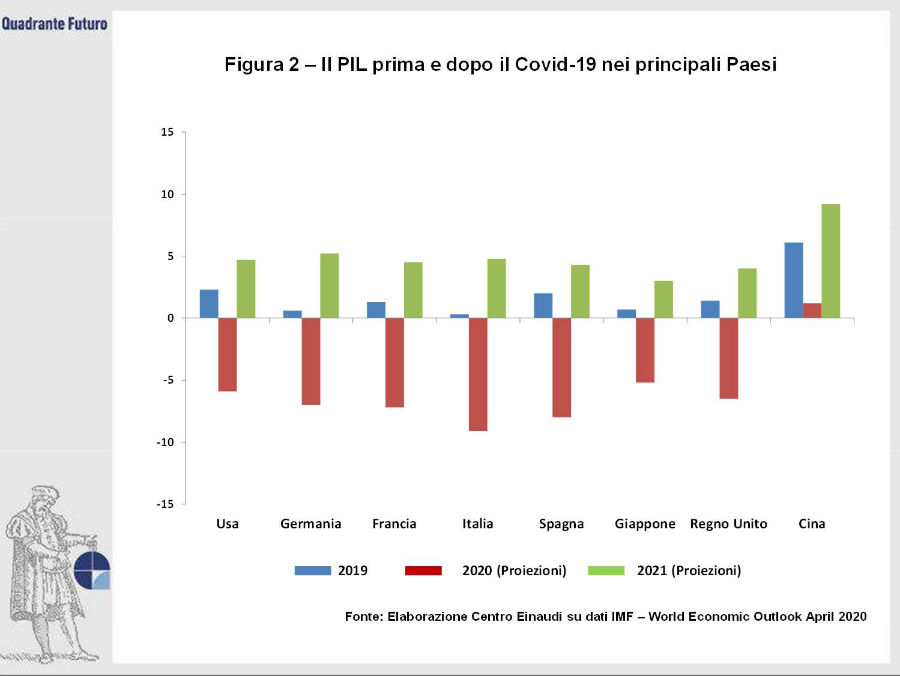

Il segretario generale dell’OCSE Angel Gurria ha affermato che questo è il terzo grande shock economico, finanziario e sociale del nostro secolo, dopo gli attentati dell’11 settembre del 2001 e ovviamente la crisi finanziaria del 2008. Il nuovo rapporto del Fondo Monetario Internazionale tenta di dare una prima previsione su quali saranno gli scenari che si proporranno nei mesi a venire (Figura 1), e le proiezioni non sono certo rosee, in particolare per il Bel Paese. La Figura 2 riporta una selezione dei risultati dello studio del FMI, per il quale l’Italia avrà una contrazione addirittura del 9.1% quest’anno, peggior dato al mondo tra i riportati, con una ripresa del 4.8% nel 2021.

Osservando la differenza tra le nuove previsioni e quelle che erano state pubblicate prima dell’insorgere della pandemia, appare particolarmente evidente come tutte le economie globali vivranno una pesante contrazione delle aspettative, ma il colpo più pesante sarà subito dall’Area Euro, dagli Stati Uniti, dalla Russia, dal Brasile e dal Messico. Relativamente più blando l’impatto sulla Cina e sulle economie emergenti, che, pur essendo state colpite meno dal virus, vivranno le conseguenze della riduzione di domanda dai paesi più sviluppati.

Questa crisi ha tre particolarità fondamentali: la rapidità incredibile della diffusione che ha richiesto misure improvvise e politiche emergenziali; la grande incertezza nel dipingere scenari futuri; l’assoluta necessità di coordinazione per mitigare il rischio e sconfiggere il virus, e le difficoltà politiche che ne derivano.

Il sopracitato rapporto cita l’Italia molteplici volte per la varietà di misure intraprese per cercare di far fronte alle necessità delle famiglie e delle imprese più colpite di fronte ad un’emergenza di tale misura. Ma evidentemente sono interventi molto costosi e come tali vanno ponderati sotto ogni aspetto. In questi giorni i punti di domanda sulla sostenibilità del debito italiano, sull’opportunità di accedere al MES e sulle capacità di negoziazione dell’Italia sui tavoli europei si stanno moltiplicando.

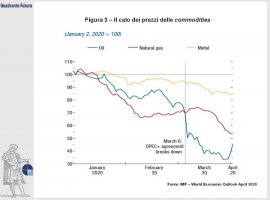

Il welfare infatti sarà messo a dura prova così come, ovviamente, avremo un’epocale crisi della produzione: innumerevoli impianti nei paesi colpiti sono stati chiusi, con immensi danni collaterali alle catene di fornitura globali. Intanto data la difficile situazione economica e data la grande incertezza sul futuro è chiaro che c’è e continuerà ad esserci un fortissimo calo dei consumi con la conseguente contrazione dei prezzi delle materie prime (Figura 3).

È emblematico il fatto, brevemente menzionato, che la manifattura sia in forte discesa a marzo 2020, rispetto al mese precedente, anche in quei mercati emergenti che tuttavia non sono stati troppo colpiti dal virus, ma riflettono le aspettative di un drastico declino della domanda dai paesi in via di sviluppo.

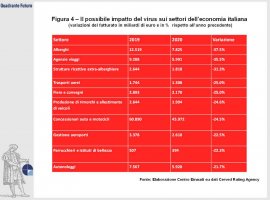

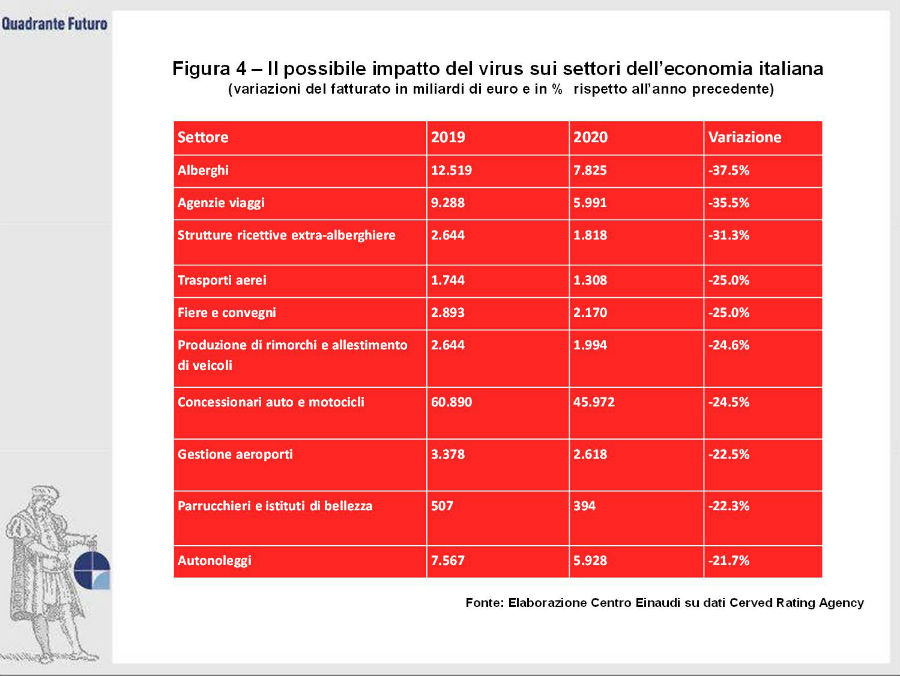

Nel mondo, e in particolare In Italia, il turismo e i trasporti sono stati i primi settori a vivere il grande impatto del virus, ma molti altri non hanno prospettive esattamente rosee per i prossimi mesi. Un report di Cerved (agenzia di rating e iinformazioni commerciali) ci illumina su quali sarebbero i settori con le performance peggiori nel Bel Paese (Figura 4),

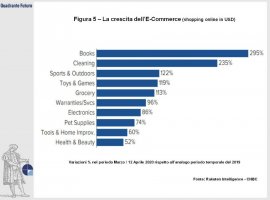

Ci sono altri settori tuttavia che stanno prosperando proprio in concomitanza con questa crisi: com’è facile intuire, il commercio online (Figura 5), gli apparecchi medicali, la farmaceutica, i gas industriali e medicali, la produzione ortofrutticola.

Per quanto riguarda le previsioni, le più pessimistiche riguardano i settori di fatto più strategici per il paese: oltre ai trasporti e alla logistica, l’elettromeccanica, l’energia, le costruzioni. Ed evidentemente la regione più colpita sarà la Lombardia, il traino del paese con un PIL pro capite e un’occupazione molto più alti rispetto alle altre.

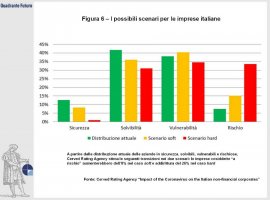

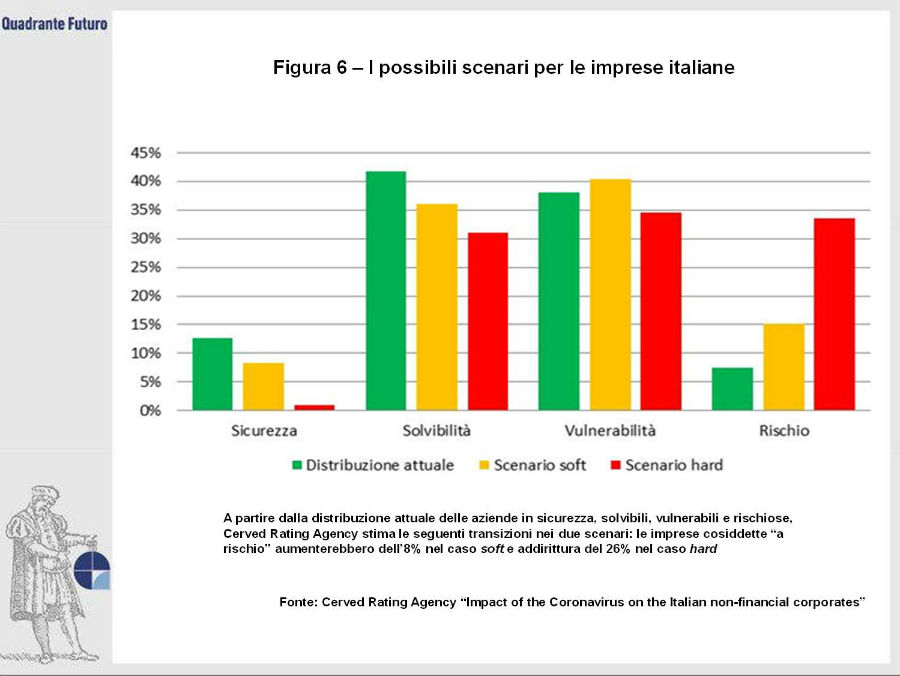

Mentre molti paesi europei stanno delineando piani sempre più chiari per la cosiddetta fase 2, e in molti casi hanno già attuato un lockdown più leggero di quello italiano per quanto riguarda il mondo della produzione e del lavoro, sembrerebbe che l'Italia non stia ancora offrendo chiare prospettive ai cittadini per la fase di ripresa di una nuova normalità. Difficile stabilire ora se gli altri paesi stiano correndo un rischio eccessivo: certo è tuttavia che chi riuscirà a riaprire le attività economiche in sicurezza e rispettando rigorosi standard sanitari potrebbe avere un enorme vantaggio competitivo (Figura 6).

Focalizzarsi dunque soltanto sulle misure di ammortizzamento dell’emergenza rischia di essere una strategia fallace, nonostante queste servano senz’altro a far sì che la ripresa possa essere quanto più vicina allo scenario pre-Covid. La vera avanguardia sarà fatta da chi riuscirà a far collaborare le grandi imprese con il governo e le aziende sanitarie locali, promuovendo un riavvio economico che non faccia compromessi sul piano della salute dei lavoratori: non è impossibile, ma serve una chiara volontà programmatica da parte degli attori in campo.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}