Analizziamo il report triennale della Bank for International Settlements sul mercato globale dei cambi

Qual è il mercato finanziario più ampio e più liquido del mondo? Non quello azionario, non quello obbligazionario. E allora? Si tratta del mercato valutario,(ForEx Market, acronimo di Foreign Exchange), dello scambio costante, circa 20 ore al giorno, tenendo conto delle differenze di fusi orari, di milioni di dollari, euro, yen, yuan e quant'altro. Vi operano una molteplicità di soggetti che trattano con le valute spesso per ragioni anche molto diverse. Fra di loro possiamo annoverare le aziende che hanno attività commerciali in valuta differente, cosi come i traders o gli investitori, sia privati che istituzionali, che poi generano la fetta più cospicua dei volumi totali.

È quindi estremamente complesso realizzare una fotografia della moltitudine di scambi che compongono questo mercato. Come da tradizione, ci ha provato la BIS (Bank for International Settlements) nel suo report triennale, pubblicato nell’autunno 2019. Lo studio della Banca basata a Basilea si riferisce al mese di aprile 2019 e fornisce numerosi spunti di analisi, che proveremo ad esaminare di seguito.

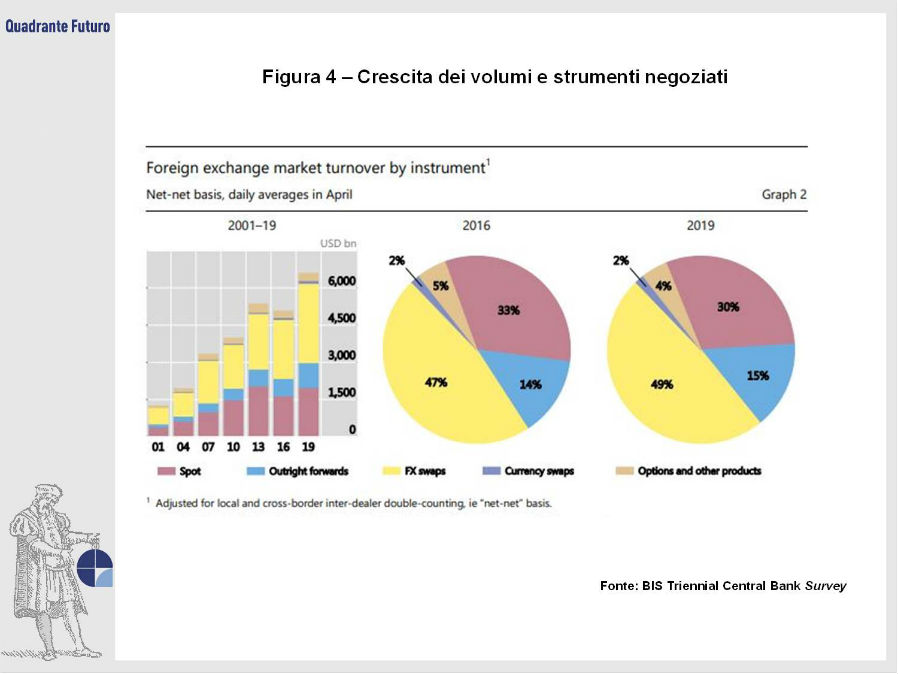

Un primo fattore che emerge è legato ai volumi complessivi, segnalati ancora in forte crescita, verso un nuovo massimo storico di 6.600 miliardi di dollari al giorno. Il dato conferma il trend positivo costante che dura da inizio Millennio, con la sola pausa nel triennio 2013/2016, quando i volumi calarono leggermente. Nell’epoca dei timori legati alla Guerra Commerciale, della Brexit e dei tentativi di nazionalismo, potrebbe sembrar difficile spiegare questa nuova crescita. In realtà, parte di questo nuovo incremento può proprio essere collegato all’incerto scenario internazionale, che ha fatto sì che un numero crescente di operatori effettuasse operazioni di hedging (copertura dal rischio), spesso con l’uso di strumenti derivati della tipologia swap, in cui vengono scambiati flussi periodici di cassa in relazione ad uno strumento o attività finanziaria sottostante. Gran parte della crescita proviene infatti da “Fx swaps” e “currency swaps”, mentre l’incremento dello “spot”, ossia le transazioni a pronti, è risultato più contenuto.

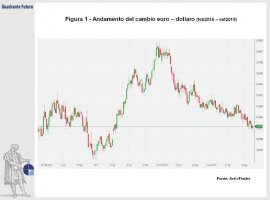

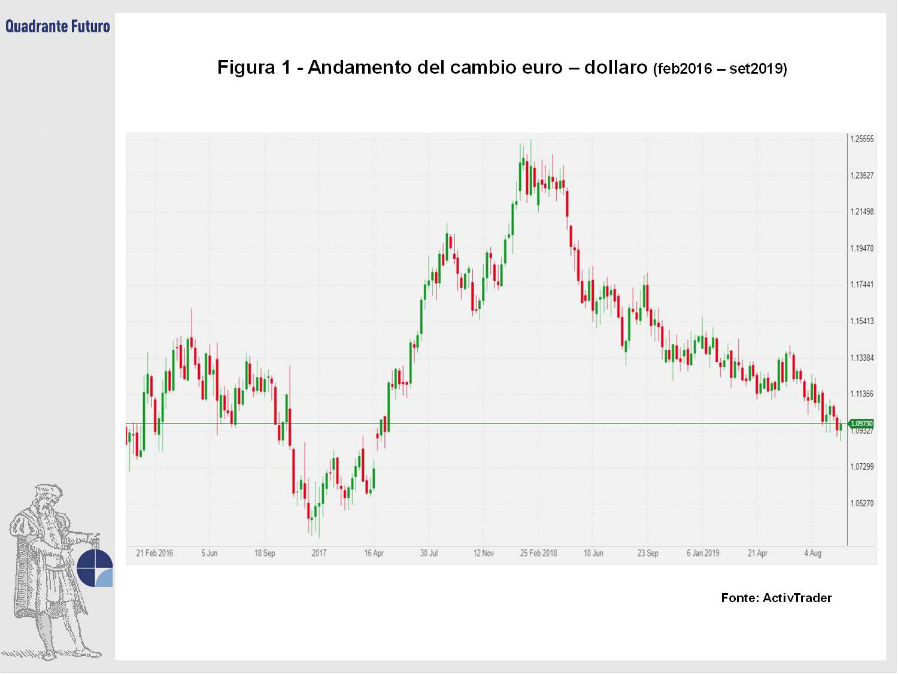

Un altro elemento chiave è legato alla permanente “dollarizzazione” del mercato dei cambi, che rimane immutata nel tempo. Infatti, la moneta verde ha addirittura aumentato la sua quota di mercato, risultando presente (da uno dei due lati, visto che il mercato dei cambi va per coppie di valute) nell’88,3% delle transazioni, un dato in crescita rispetto al precedente record di 87,6%. Sostanzialmente quasi in 9 operazioni su 10 che avvengono sul mercato dei cambi è presente, a numeratore o a denominatore, il dollaro americano (Figura 1).

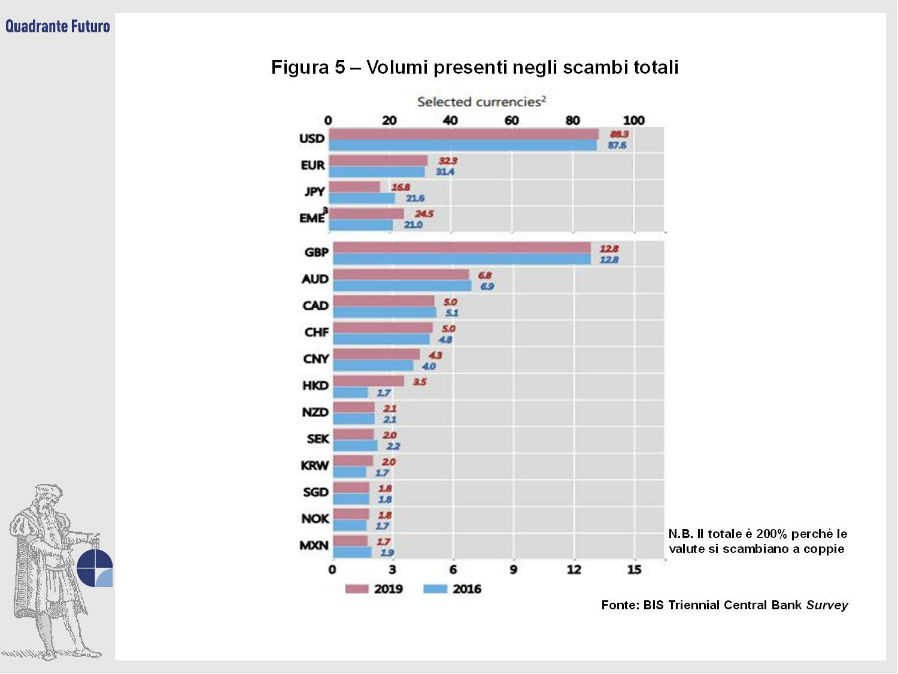

Nonostante le incertezze che avvolgono l’Unione Europea, la quota della moneta unica è salita nell’ultimo triennio. Ad aprile 2019, infatti, l’euro era presente nel 32,4% delle transazioni, l’1% in più rispetto a tre anni fa. Chi ha invece subito un drastico calo, in termini di presenza percentuale negli scambi, è lo yen giapponese, sceso dal 21,6% al 16,8%. Malgrado le vicissitudini legate alla Brexit, la sterlina resta stabile al 12,8%, probabilmente anche per la maggiore volatilità sui cambi che la coinvolgono, rendendola maggiormente gradita agli speculatori. I traders, infatti, trovano maggiori occasioni per operazioni di investimento al crescere della volatilità.

A livello di singole valute non si segnalano movimenti eclatanti, con l’eccezione del dollaro di Hong Kong, che balza dall’1,7% al 3,5%, raddoppiando la sua quota. Stabile il dollaro australiano (6,8%), mentre il franco svizzero sale dal 4,8% al 5,0%. La crescita del renmimbi è moderata, confermando la valuta cinese in ottava posizione con il 4,3%.

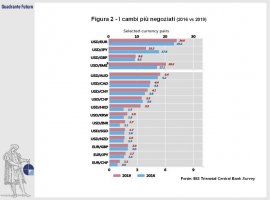

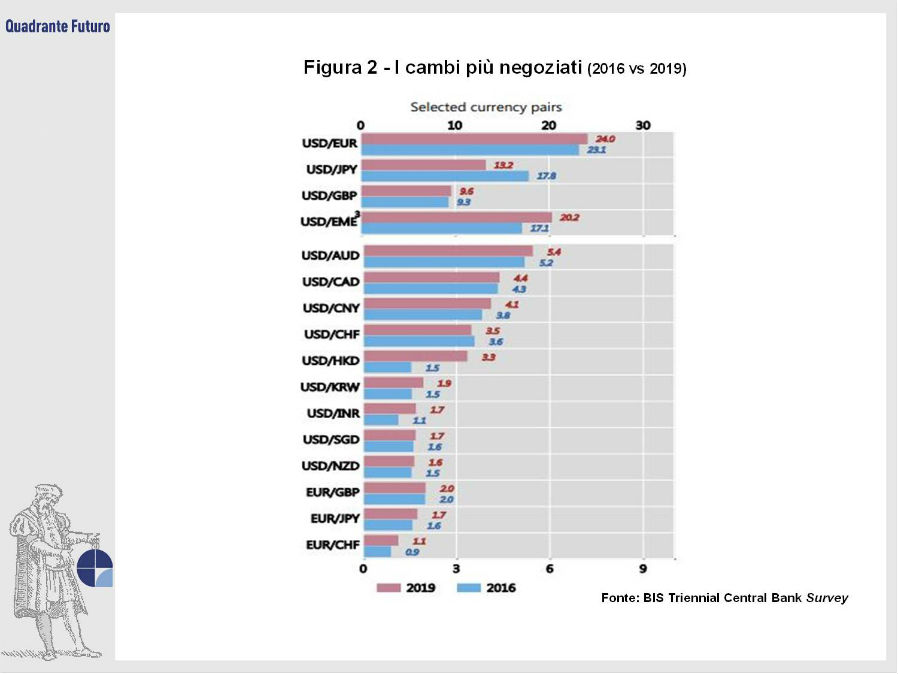

Come lecito attendersi dai dati sin qui menzionati, l’euro/dollaro incrementa leggermente la sua quota (Figura 2), salendo dal 23,1% al 24% del totale delle transazioni, mentre dollaro/yen, la seconda coppia in termini di volumi, crolla dal 17,8% al 13,2%. Il cambio fra dollaro e sterlina, spesso denominato "cable" dagli operatori del settore, per via dell’antico cavo transoceanico che trasmetteva le quotazioni fra Europa e America, sale leggermente dal 9,3% al 9,6%, mentre sono i minimi gli altri scostamenti sui cambi minori, con l’eccezione del dollaro di Hong Kong, come accennato prima..

Come già accaduto nel precedente Report, anche in questo la quota delle valute dei paesi emergenti è salita, arrivando al 25% complessivo del turnover.

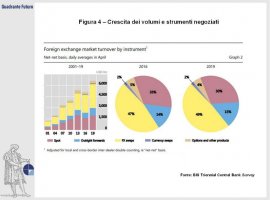

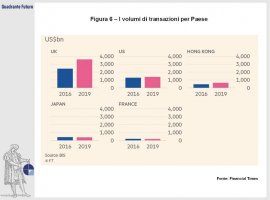

A livello di volumi (Figura 3 e Figura 4), circa il 50% del totale passa per le sale di negoziazione dei desk delle banche d’affari londinesi. La City, dunque, incrementa la sua posizione dominante, con oltre 3.000 miliardi scambiati quotidianamente, a fronte dei circa 1.400 negoziati negli Stati Uniti. Complessivamente gli operatori dei cinque maggiori paesi nel settore (Regno Unito, Stati Uniti, Singapore, Hong Kong e Giappone) coprono circa l’80% del volume complessivo (Figura 5 e Figura 6). Per quanto concerne l’Italia, a fronte di un andamento complessivo in crescita, emerge ancora una volta una netta controtendenza. I volumi nel Bel Paese, infatti, sono scesi incessantemente in tutti i Report dal 2010 in poi. Dopo il picco di 38 miliardi giornalieri del 2007 (pari all’epoca all’1%), la quota dell’Italia si è ridotta nei tre report successivi, scendendo a 29 miliardi nel 2010 (0,6%), 24 miliardi nel 2013 (0,4%), 18 miliardi nel 2016 (0,3%) e a 17 miliardi nell’ultimo report, che equivalgono a poco più dello 0,2% del totale.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}