L'Iran ha ottenuto l'accesso alle tecnologie occidentali e può ora aprire linee di credito con l'estero, uscendo dal regime semi-autarchico in cui era stato relegato

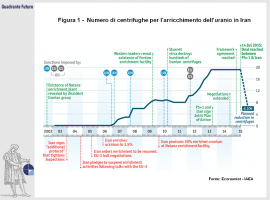

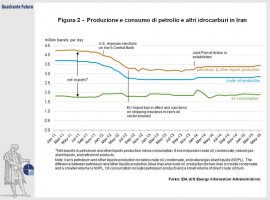

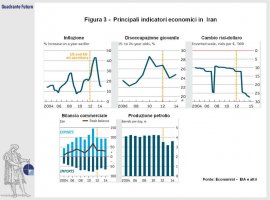

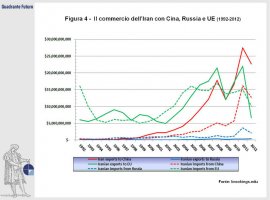

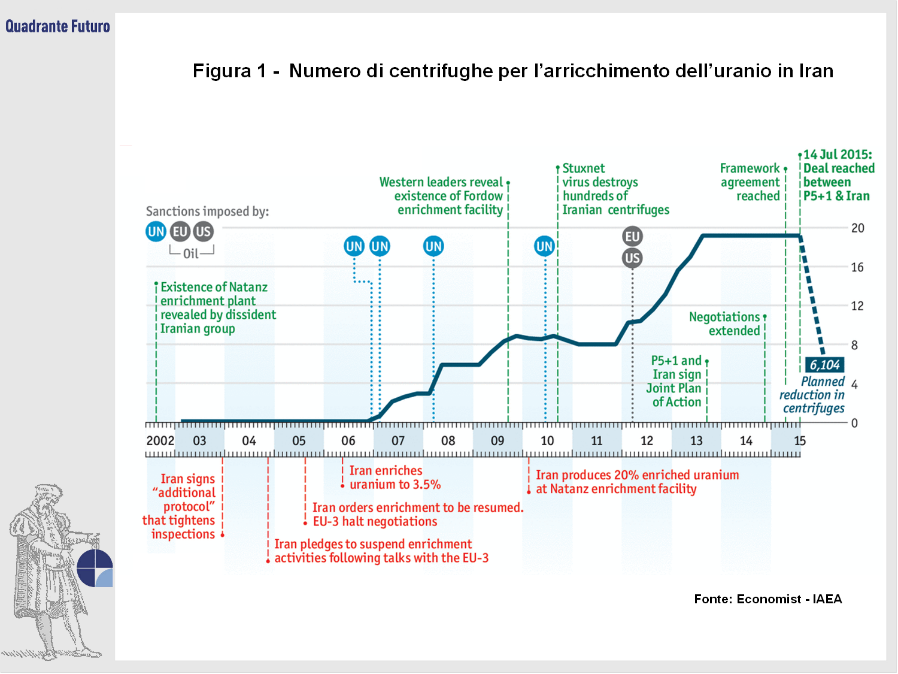

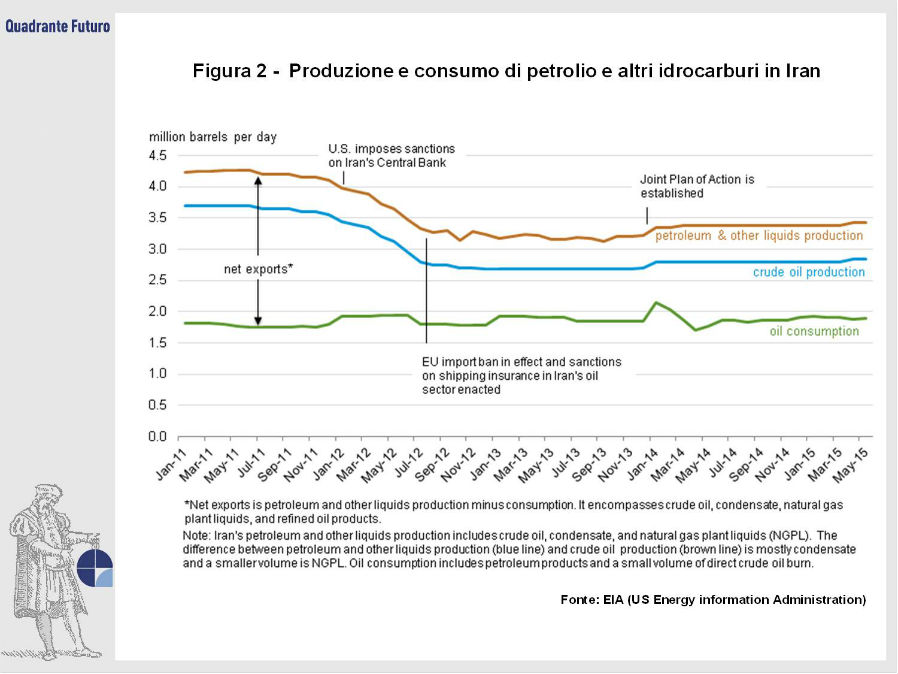

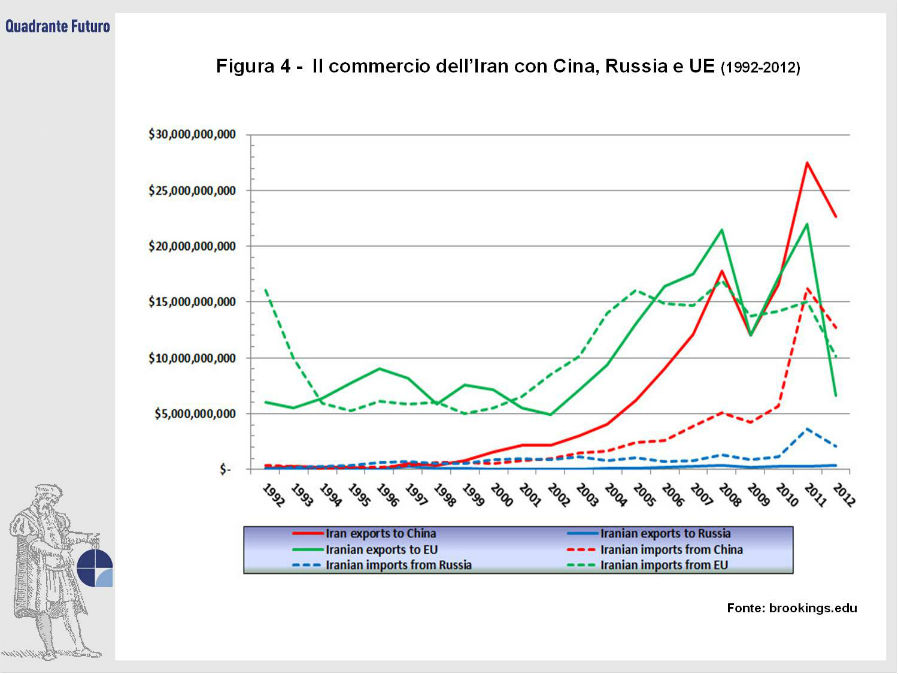

L'annuncio del JCPOA (Joint Comprehensive Plan of Action) lo scorso 14 luglio 2015 tra il cosiddetto '5+1' (i membri del Consiglio di Sicurezza ONU più la Germania) e la Repubblica Islamica dell'Iran ha rimosso le sanzioni in vigore dal 2006 imposte dalla comunità internazionale al paese, in relazione al suo programma nucleare (Figura 1). Queste misure avevano colpito duramente l'Iran, con un impatto sul PIL stimato in un -4% negli ultimi cinque anni. Le sanzioni non permettavano in primo luogo di esportare petrolio verso l'UE (Figura 2), ed hanno contribuito a portare l'inflazione al 40% nel 2013, a generare una diffusa disoccupazione specie tra i giovani (intorno al 25% - Figura 3) e a difficoltà nei rapporti commerciali anche con Russia e Cina, regimi tradizionalmente vicini a Tehran (Figura 4).

E' da ricordare anche come la disastrosa politica economica di Ahmadinejad, presidente dal 2005 al 2013, non ha certo aiutato il paese a far fronte a questa situazione.

Il JCPOA ha da una parte sottoposto il programma nucleare iraniano a rigidi controlli per i prossimi dieci anni, i quali di fatto impediscono la costruzione a breve e medio termine di armi nucleari; allo stesso tempo, permette all'Iran di ripresentarsi nell'economia mondiale senza più lo status di paria, sebbene permangano sanzioni – sia europee, sia soprattutto statunitensi – per questioni non inerenti al programma nucleare (violazione di diritti umani, supporto a milizie armate nel Medio Oriente, test balistici).

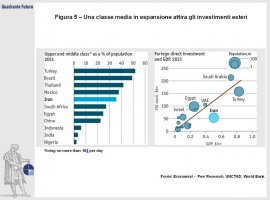

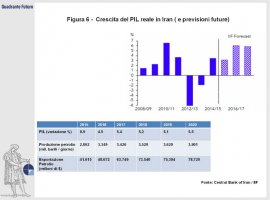

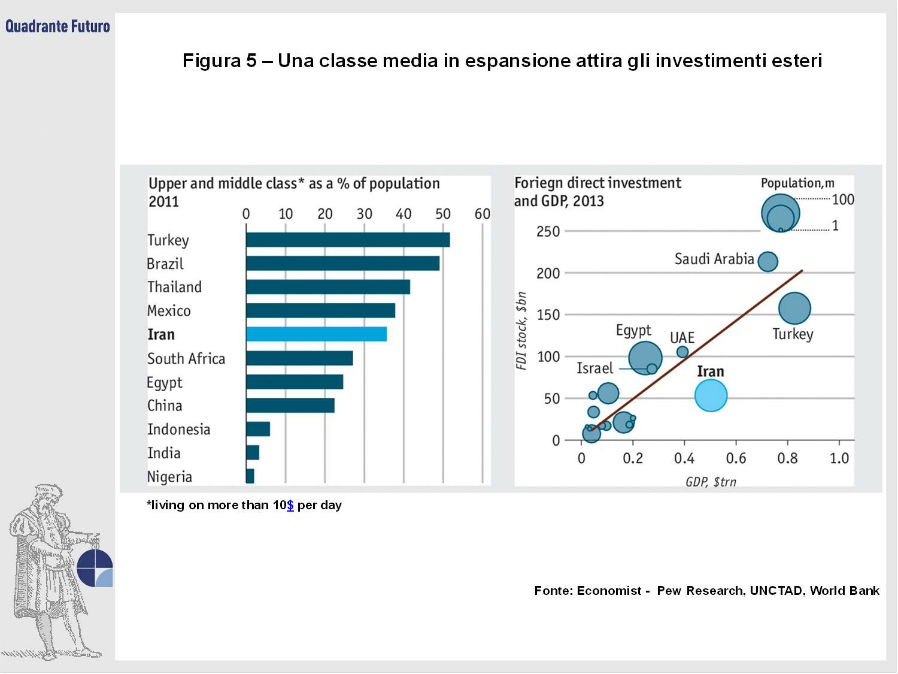

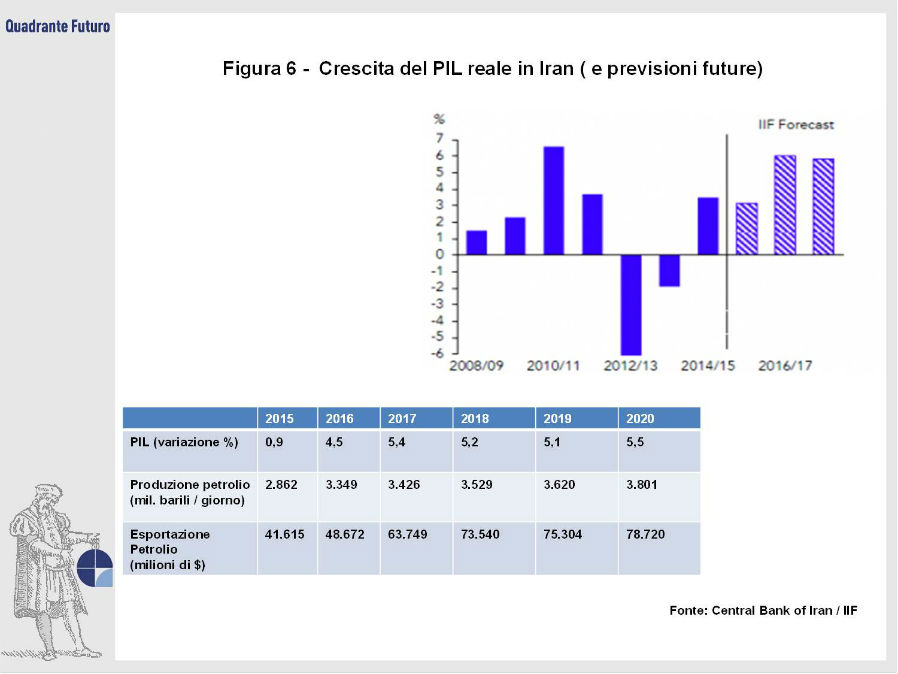

Quali saranno i prossimi sviluppi e prospettive, a livello economico, con l'implementazione dallo scorso gennaio del JCPOA? E' bene sottolinearne due aspetti di particolare importanza: primo, l'Iran ha ottenuto l'accesso alle tecnologie occidentali, tramite investimenti diretti, precedentemente vietati dalle sanzioni; e, in secondo luogo, può ora aprire linee di credito con l'estero, uscendo dal regime semi-autarchico in cui era stato relegato. In questo quadro, per gli investitori esteri, le prospettive sono piuttosto allettanti: consideriamo infatti che il paese nel 2020 supererà gli 80 milioni di abitanti e già ora è la 18esima economia mondiale; ha una popolazione giovane (oltre il 43% ha meno di 25 anni), con buoni livelli di istruzione; una forza lavoro qualificata; e una classe media in espansione (Figura 5). Tutto questo fa sì che iniziali stime parlino di un Iran in grado di assorbire immediatamente 50 miliardi di dollari di investimenti stranieri, e di una probabile crescita del PIL nei prossimi 5 anni intorno al 5% (Figura 6).

Prenderemo qui in considerazione tre principali settori (idrocarburi, infrastrutture, e manifattura); ed evidenzieremo alcuni dei problemi ancora presenti per quanto riguarda la situazione politica ed economica.

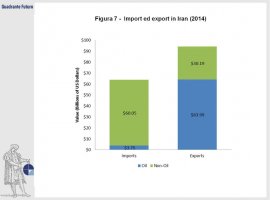

L'Iran dispone di vastissime riserve di petrolio (le quarte al mondo, stimate in 150 miliardi di barili) e gas naturale (le più ricche in assoluto, circa 400 miliardi di metri cubi). L'Iran era il secondo produttore OPEC prima delle sanzioni, con circa 3,6 milioni di barili al giorno di cui 2,3 esportati (specie verso UE, Cina, India, Giappone e Corea del Sud). Durante le sanzioni, quei dati erano diventati rispettivamente 2,3 e 1,1. Sebbene l'economia iraniana sia più diversificata di altre basate sull'estrazione di idrocarburi, il 42% del PIL e oltre il 70% dell'export dipendono comunque da tale industria (Figura 7). Con la rimozione del blocco sulle esportazioni petrolifere, le autorità iraniane intendono reimmettere subito circa mezzo milione di barili sul mercato entro la fine del 2016, per arrivare poi ai livelli pre-sanzioni durante il 2017. Non è un momento facile per una tale operazione: i prezzi del greggio sono bassi, e vi è un surplus di offerta a livello globale (e svariati milioni di barili iraniani già stoccati negli impianti e sulle petroliere nel Golfo Persico). Tuttavia, investimenti esteri in questo settore potrebbero ammodernare una tecnologia estrattiva in generale antiquata e trarre profitto dai bassi costi di produzione (circa 12 dollari a barile, contro i 36 per il petrolio USA e i 45 per quello britannico, e comunque concorrenziale anche rispetto ai 9 dell'Arabia Saudita). Ancora più ampie sono le prospettive per lo sviluppo dell'industria di gas naturale. Al momento, solo una minima parte è sfruttata, quasi esclusivamente per il mercato interno (sebbene alcuni paesi limitrofi come Turchia, Armenia, Oman e Pakistan ricevano gas iraniano). In questo senso, l'italiana Saipem (beneficiando anche di un rapporto con l'Iran costruito dall'ENI sin dai tempi di Mattei) è stata tra le aziende più veloci a beneficiare della nuova situazione, come si è visto negli incontri bilaterali tra Renzi e il presidente iraniano Rouhani tra febbraio e maggio 2016.

Altri progetti infrastrutturali sono stati discussi ampiamente in quegli incontri: sviluppo delle strutture aeroportuali di Tehran, Mashad e Isfahan; costruzione di autostrade; piani per due linee di treni ad alta velocità. Il ruolo in particolare di imprese italiane (Ferrovide dello Stato, Danieli, Finmeccanica, Gavio, Condotte d'Acqua) è di primissimo piano, con contratti e commesse dal valore totale stimato di circa 15 miliardi di dollari.

Simile l'approccio della Francia, formalizzato durante la visita di Rouhani a Parigi. In concomitanza con i progetti di sviluppo del trasporto aereo, l'Iran ha commissionato aerei e pezzi di ricambio all'Airbus per quasi 23 miliardi di dollari, inclusi 12 A-380. Le condizioni dell'aviazione civile iraniana sono alquanto problematiche, dato che il precedente (e tuttora in vigore) regime di sanzioni non legato al nucleare non permette alle industrie americane di avere rapporti con l'Iran: non è dunque spesso possibile ottenere parti di ricambio per vecchi Boeing in dotazione all'Iran Air. Sempre sul fronte francese, Il gruppo Peugeot-Citroen è in prima fila per accaparrarsi quote di un mercato automobilistico grande un terzo di quello tedesco: esistono possibilità di partenership con la sviluppata industria automobilistica iraniana, incoraggiata dalla relativa autarchia imposta dalle sanzioni e sostenuta finora anche da alte tariffe contro le importazioni di autovetture.

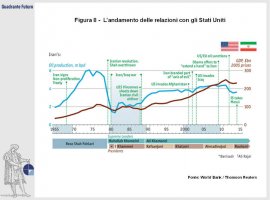

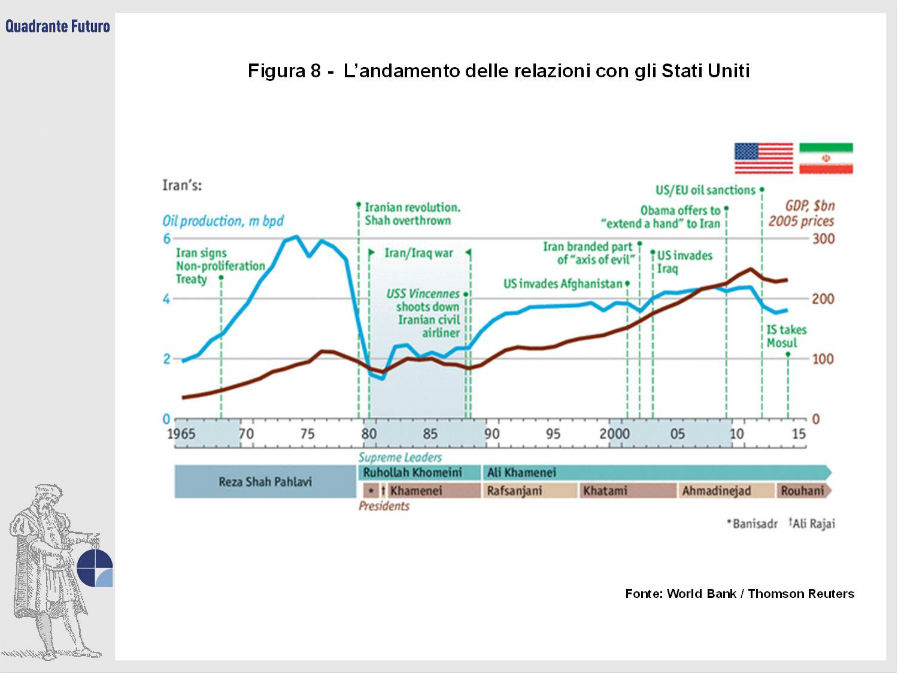

Permangono tuttavia molti problemi. In primo luogo, le sanzioni posso essere reintrodotte qualora l'Iran non adempia alle direttive del JCPOA. Questa considerazione fa direttamente riferimento al quadro politico, sia domestico che internazionale. In Iran, l'opposizione di alcuni dei settori più conservatori e nazionalisti vede nel JCPOA la capitolazione alle pressioni straniere (in primo luogo statunitensi – Figura 8) e la limitazione della potenza iraniana nella regione. Questi settori, vicini alla guida suprema Ali Khamenei, non hanno mai fatto mistero di opporsi all'accordo, che di contro è visto molto favorevolmente dalla maggioranza della popolazione (64% è a favore e solo il 9% contro). All'estero, potenze regionali rivali come Arabia Saudita e Israele vedono nell'ascesa dell'Iran una minaccia per la propria sicurezza, e avrebbero preferito un accordo più punitivo per Tehran che non offrisse agli ayatollah le allettanti prospettive sopra menzionate.

In America, la relazione con l'Iran nel contesto del JCPOA è da valutare in termini di eredità della presidenza Obama. Il presidente uscente ha reso normale ciò che fino a poco tempo fa era impensabile (frequenti contatti diplomatici bilaterali), raggiungendo un difficile accordo multilaterale sulla questione nucleare. Ma sia Hillary Clinton che Donald Trump, pur con modi e finalità diverse, non hanno mai fatto mistero della loro ostilità sia al regime di Tehran (Clinton), sia al JCPOA (Trump, che lo rinnega in termini simili a quelli dei conservatori iraniani).

Queste considerazioni possono anche attenere a due ulteriori problemi nel valutare le prospettive di crescita e investimento in Iran. In primo luogo, la situazione regionale rimane estremamente complessa e difficile: l'Iran è in prima linea in vari conflitti regionali, sia tramite presenza e assistenza diretta come in Iraq, sia tramite finanziamento e supporto di gruppi militanti (come gli Hezbollah in Libano o gli Houtis in Yemen). Un quadro che certo contribuisce a rendere scettici gli investitori stranieri e potrebbe invero danneggiare anche la ripresa economica.

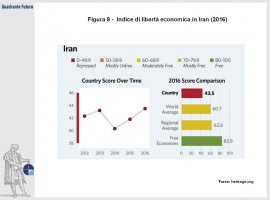

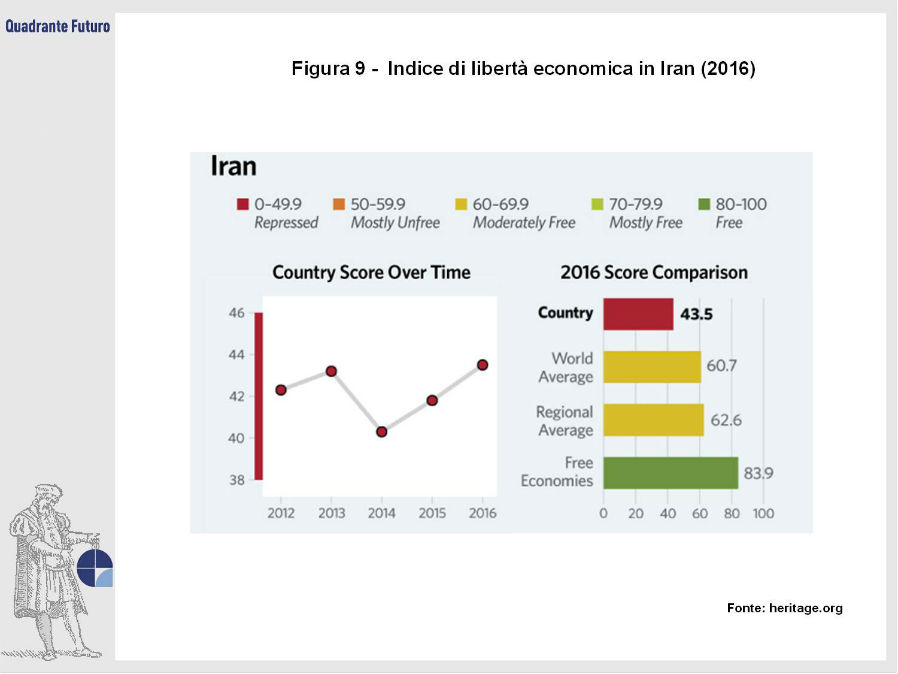

Infine, il quadro legale iraniano in termini di legislazione su investimenti esteri, tassazione e rescissione dei contratti rimane alquanto deficitario, così come la diffusa corruzione, le lentezze burocratiche di varia natura, e un sistema bancario dominato da istituti statali altamente inefficienti (Figura 9). In particolare, rimane ancora da capire come gli USA si comporteranno con le banche che intendono operare in Iran: emblematico il caso della HSBC, cui fu comminata una salatissima multa per aver violato alcune delle sanzioni ancora in vigore, con un conseguente raffreddamento degli istituti bancari occidentali verso l'Iran (ma non di quelli cinesi). Al di là dello scongelamento degli asset finanziari iraniani all'estero, è infatti essenziale per Tehran l'accesso a linee di credito per finanziare investimenti e attrarre capitali. IL JCPOA pone le basi per uno sviluppo in questo senso, ma il quadro per l'appunto rimane nel suo complesso dipendente da fattori al di là dell'accordo stesso.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}