I recenti ribassi del prezzo del greggio hanno messo ancor più in risalto la rivalità storica tra Arabia Saudita e Iran

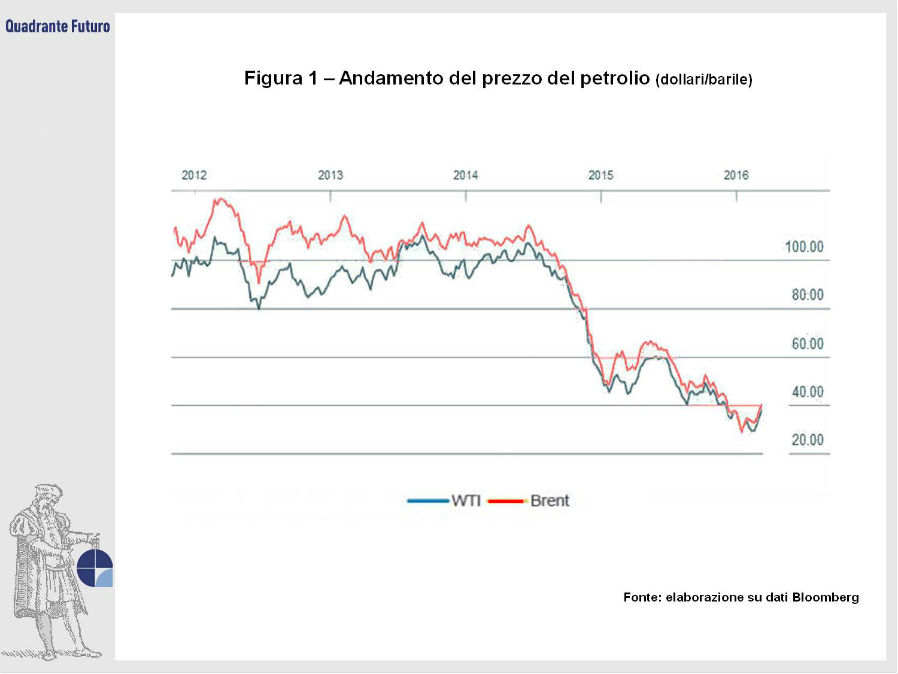

I recenti ribassi del prezzo del greggio (Figura 1) hanno messo ancor più in risalto la rivalità storica tra Arabia Saudita e Iran. La loro importanza a livello regionale e internazionale dipende ovviamente in primo luogo dalle vaste riserve di idrocarburi (petrolio e gas naturale), stimate in 265 miliardi di barili per Riyad e oltre 150 per Teheran; ma a ben vedere, i complessi rapporti tra i due paesi vanno ben al di là della produzione petrolifera all'interno dell'OPEC. Per meglio comprendere tali rapporti, consideriamo tre prospettive: contesto geostrategico regionale, problemi religioso-identitari, e impatto politico della produzione ed esportazione di idrocarburi. Questa tripartizione è in qualche modo fittizia e di pura convenienza analitica, dato che questi ambiti tendono a sovrapporsi e influenzarsi a vicenda.

Per introdurre il quadro, ricordiamo quando avvenuto in Arabia Saudita all'inizio dell'anno. Il regime (dinastico e autocratico) ha giustiziato 47 detenuti, la maggior parte con l'accusa di terrorismo e affiliazione con Al-Qaeda. Tra questi tuttavia viene anche impiccato Nimr al-Nimr, clerico saudita ma di confessione sciita, attivista politico contro la discriminazione della sua comunità (circa il 10% della popolazione del regno), e correligioso degli sciiti iraniani al di là del Golfo. In Iran, l'esecuzione viene accolta con veementi proteste, dato l'alto rango nella gerarchia sciita di Al-Nimr e la sua reputazione come paladino della comunità sciita in Arabia. Due giorni dopo l'esecuzione, bande di esagitati (non si sa quanto sobillati dalle milizie basiji del regime degli ayatollah) assaltano l'ambasciata saudita a Teheran, in grave violazione delle più elementari norme diplomatiche. La polizia iraniana tarda ad intervenire per sedare i disordini. La rottura delle relazioni diplomatiche da parte saudita è scontata.

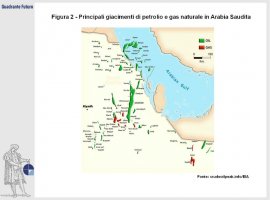

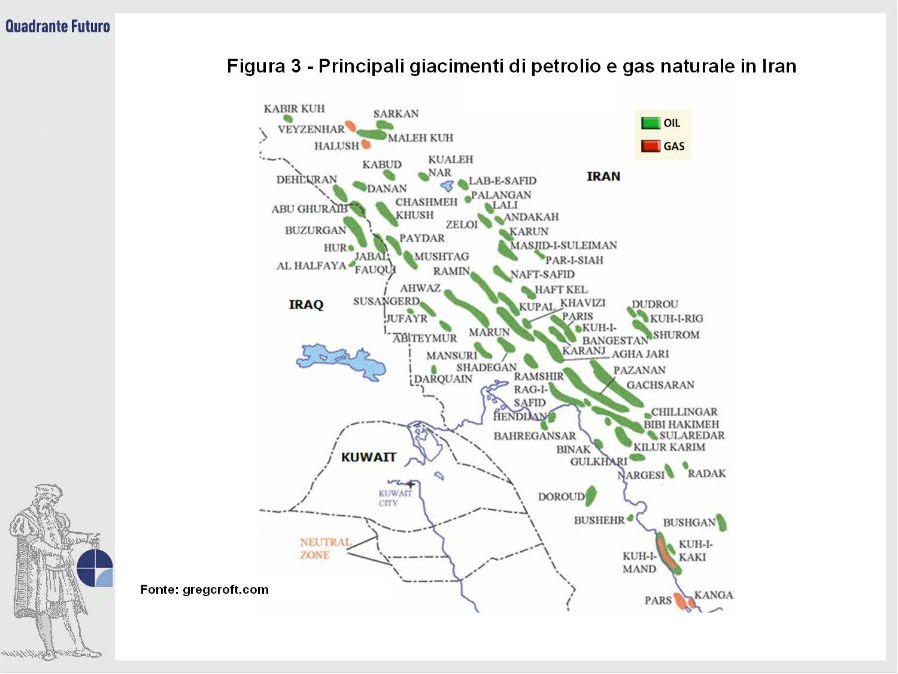

Questo episodio è l'ultimo e più grave in un quadro appunto di crescente rivalità tra i due paesi. A livello geostrategico, Arabia Saudita e Iran sono i due paesi più vasti del Medio Oriente (sebbene l'Iran abbia uan popolazione tre volte superiore a quella saudita, circa 75 milioni contro 25); dispongono, come accennato, di enormi riserve petrolifere (Figura 2 e Figura 3); e insieme alla Turchia (e in misura minore l'Egitto) sono le due principali economie della regione. In questo contesto, già all'epoca dell'ultimo Scià di Persia, Muhammad Reza Pahlavi, la coesistenza dei due vicini era problematica (l'Iran fu l'unico membro mediorientale dell'OPEC a non osservare l'embargo verso l'occidente promosso dai sauditi nel 1973). Ma con la rivoluzione khomeinista del 1978-79 si assiste ad un inasprimento dei rapporti – non solo tra Iran e Arabia, ma tra Iran e resto del mondo arabo, con esclusione della Siria. La tradizionale rivalità arabo-persiana viene allora anche posta come scontro sunniti contro sciiti. L'Iran si pone come l'unico vero stato teocratico (sciita) Islamico moderno in frontale competizione con la monarchia saudita sunnita-wahhabita, custode dei luoghi santi dell'Islam (La Mecca e Medina, nella parte occidentale del regno), che basa in modo simile la propria legittimità su principi religiosi. In questo senso, all'impeto rivoluzionario di Teheran si oppone Riyad come garante dello status quo regionale. I sauditi finanzieranno in gran parte lo sforzo bellico iracheno contro l'Iran tra il 1980 e il 1988, in accordo con le potenze occidentali, America in primis.

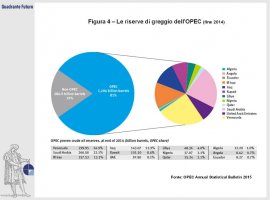

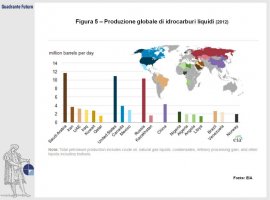

Dalla rivoluzione Islamica in avanti, l'Iran è sostanzialmente rimasto ai margini della comunità internazionale, ostracizzato più da Washington che nelle cancellerie europee, comunque desiderose di fare affari con Teheran. La recente disputa sul programma nucleare iraniano, che ha portato lo scorso novembre ad un accordo tra i rappresentanti del '5+1' (USA, Russia, Cina, Francia, Gran Bretagna e Germania) e l'Iran, permetterà a breve alla repubblica Islamica di tornare a vendere petrolio (Figura 4) alle economie occidentali. L'Iran metterà sul mercato, si calcola, circa mezzo milione di barili, che diventeranno probabilmente 1,5 milioni a fine 2016. Questo si va ad inserire nell'attuale panorama del mercato petrolifero (Figura 5), con prezzi al barile intorno ai 40 dollari, dopo la discesa fino a 30 di metà febbraio 2016.

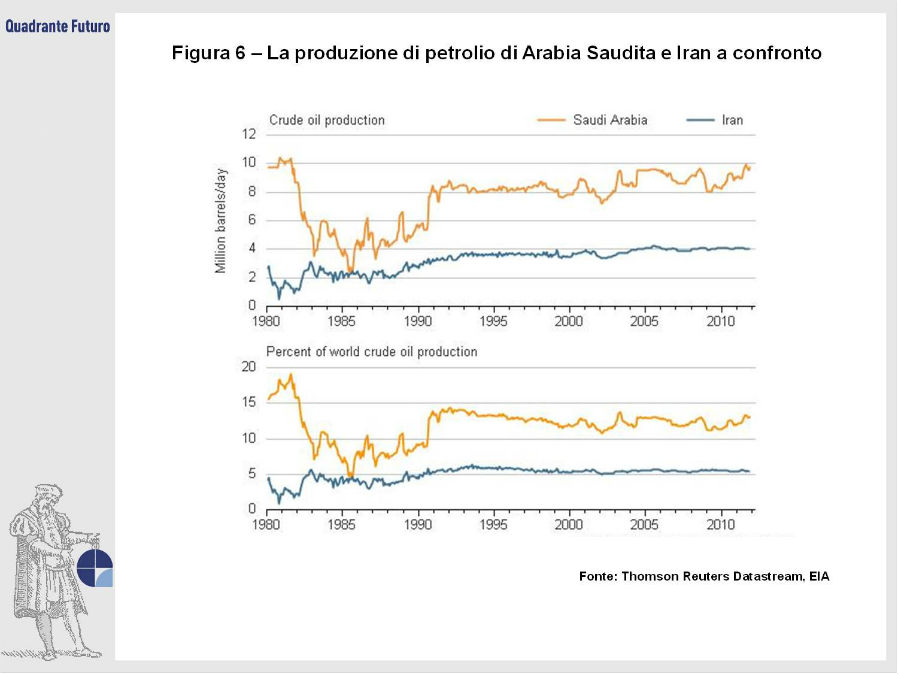

Gli effetti di prezzi al barile così bassi per Iran e Arabia Saudita sono notevolissimi a livello domestico (Figura 6). Si tratta infatti di due 'rentier states', 'stati che vivono di rendita'. Gran parte del PIL (circa il 23% per l'Iran e il 45% per l'Arabia Saudita) è rappresentato dall'attività nel settore degli idrocarburi, e il bilancio statale è fortemente dipendente dalla vendità sul mercato estero di petrolio e gas (70% per l'Iran e oltre il 90% per l'Arabia).

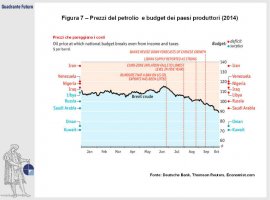

Di contro, la tassazione di redditi e consumi è fortemente limitata (pressoché assente in Arabia); e lo stato tende a fornire prezzi calmierati per beni e servizi, quando non addirittura (come in Arabia Saudita) copertura universale per sanità e università, prestiti ad interessi zero e generosi sussidi di disoccupazione (in un'economia dove il settore pubblico occupa comunque il 90% della forza lavoro autoctona). Con un simile rapporto tra stato e cittadinanza, una caduta delle rendite derivanti dall'esportazione di idrocarburi comporta un immediato impatto sulla possibilità di mantere in funzione questo sistema (Figura 7).

L'Iran vanta un'economia relativamente più diversificata dell'Arabia Saudita; ma vede nella rimozione delle sanzioni la possibilità finalmente di vendere più petrolio, riaccaparrarsi le quote di mercato perdute, finanziare un deficit di bilancio disastrato (anche per le poco oculate politiche redistributive 'a pioggia' avanzate da Ahmadinejad), e far così ripartire l'economia. Un prezzo più alto del petrolio non potrebbe che giovargli enormemente in questa prospettiva. In Arabia Saudita, questo tentativo dell'Iran di reintrodursi pienamente sul mercato internzionale dell'energia viene considerato una minaccia. Fornirebbe infatti potenzialmente all'Iran le risorse per assurgere finalmente a quel ruolo di potenza regionale egemone che l'isolamento internazionale ha finora impedito. Con ogni probabilità, Riyad sta dunque scommettendo sul fatto che il bassissimo prezzo del petrolio sia più sostenibile, nel medio-periodio, da parte dell'economia saudita, basata sulla rendita, rispetto all'economia iraniana. Mantenere alta la produzione, e il prezzo basso, è dunque un tentativo di ritardare il più possibile, o addirittura spegnere sul nascere, le ambizioni di Teheran.

L'Arabia Saudita è infatti l'unico 'swing producer' a livello mondiale, ovvero l'unico paese ad avere un rapporto tra potenziale di produzione petrolifera, sviluppo economico e popolazione interna (che domanda una parte di tale produzione) che le permette di influenzare in maniera sostanziale il prezzo del petrolio mondiale riducendo o aumentando la produzione. Ma ha ora scelto di lasciare che il prezzo cadesse, non limitando la produzione. Un tentativo, probabilmente, di colpire i produttori di petrolio più costoso (come quello canadese proveniente dalle sabbie di bitume) e le fonti di gas ottenuto con il fracking. Ma anche di rendere appunto il ritorno dell'Iran sul mercato energetico quanto più difficile e costoso. In una recente intervista a CNN Money (19/1/2016), Adel al-Jubeir, ministro degli esteri di Riyad, ha affermato che nulla di tutto ciò sta in realtà avvenendo, riferendosi alle teorie del libero mercato di Adam Smith per spiegare l'andamento del prezzo: il basso prezzo è semplicemente dovuto ad una sovrapproduzione rispetto alla domanda (calata anche per un rallentamento dell'economie emergenti di Cina, Brasile e India – Figura 8). Si calcola che a fronte di una domanda di 95 milioni di barili al giorno se ne producano 96. Al-Jubeir non ha, convenientemente, menzionato il fatto che l'OPEC, dominato appunto dall'Arabia Saudita-swing producer, sia un cartello esplicitamente costituito per controllare il prezzo del petrolio e creare un oligopolio.

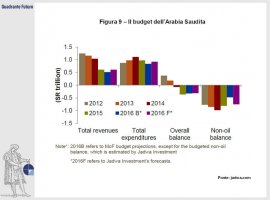

Quella saudita rimane comunque una scommessa rischiosa. I sauditi sono altamente dipendenti dai flussi di valuta in entrata derivanti dalla vendita di idrocarburi. Il deficit di bilancio derivante dal barile a 30 dollari ha già imposto un aumento dei prezzi di gas, benzina ed elettricità; seguiranno tagli a infrastrutture e progetti di sviluppo, e vi sono i lauti stipendi da pagare per i dipendenti pubblici. Nel 2015 Riyad ha avuto un deficit delle partite correnti di 100 miliardi di dollari, finanziato attingendo alle ingentissime riserve valutarie. Ma a questo ritmo (assumendo un prezzo del petrolio sotto i 50$ per lungo tempo, un'ipotesi realistica), si teme che il regno finisca tali riserve nel giro di cinque anni (Figura 9). Tagli sostanziali al bilancio, per problemi sociali e politici che tali misure di austerità comporterebbero, sono difficili da immaginare; e il budget militare, al momento l'11% del PIL, tra i più alti al mondo, è destinato ad aumentare.

Questo ci porta alle ultime considerazioni. In primo luogo, per la prima volta nella storia, una cirisi politica in Medio Oriente comporta un abbassamento, e non un innalzamento, del prezzo del petrolio. Secondo, a livello militare, uno scontro convenzionale tra Iran e Arabia Saudita è altamente improbabile. Sarebbe troppo costoso, economicamente e politicamente, sia per l'Iran che per l'Arabia Saudita. Ma entrambi i contendenti possono finanziare e supportare schieramenti opposti nella regione, in un sistema di 'war-by-proxy'. In Siria, Iraq, e Yemen è esattamente quello che sta accadendo, in una riedizione regionale delle dinamiche della guerra fredda: i sauditi sostengono vari gruppi di estrazione sunnita (o semplicemente anti-Iraniana), e gli iraniani fanno lo stesso aiutando regimi di estrazione sciita (in Iraq) o apparentati allo sciismo (in Siria e Yemen). In conclusione, se la guerra è la continuazione della politica con altri mezzi, la disputa petrolifera tra Iran e Arabia Saudita si può interpretare come conduzione della guerra con altri mezzi.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}