L'avvio del 2016 ѐ stato uno dei più burrascosi della recente storia finanziaria, ma lo scenario da analizzare ѐ ampio e coinvolge anche le valute e le materie prime. Che cosa succederà nei prossimi mesi?

L'avvio del 2016 delle piazze borsistiche ѐ stato uno dei più burrascosi della recente storia finanziaria, con vistosi cali su pressoché tutti i listini. I media hanno dedicato notevole attenzione a questo "crollo" delle Borse, ma lo scenario da analizzare ѐ decisamente più ampio e coinvolge anche le valute e le materie prime (in particolare il petrolio le cui flessioni sono sicuramente una delle cause più importanti della caduta). Che cosa succederà nei prossimi mesi? Per cercare di rispondere è opportuno partire dai fattori che hanno determinato gli andamenti dei mercati finanziari nel 2015: potrebbero infatti avere ancora un ruolo chiave anche nel prossimo futuro.

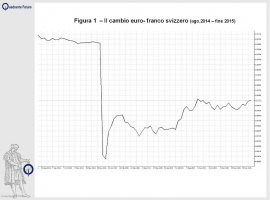

In ambito finanziario, il 2015 ha trovato i suoi principali attori nelle banche centrali. I "momenti chiave" si collocano nella fase iniziale e in quella conclusiva dell'anno. Il 15 gennaio la Banca Centrale Svizzera, con una decisione molto discussa, rimosse il cosiddetto "Peg", cioè il "sostegno al tasso di cambio fra euro e franco svizzero per cui la moneta elvetica non poteva salire oltre il valore di 1,20 franchi per un euro. Questo annuncio – a mercati aperti - colse di sorpresa gli operatori, generando forti turbolenze: il rapporto fra le due divise scese in una ventina di minuti fino a 0,85 (il franco svizzero si apprezzò così di circa il 30 per cento fino a valere considerevolmente più dell'euro) per poi tornare rapidamente sopra la parità ma a livelli inferiori a quelli precedenti del 10 per cento circa (Figura 1). Pochi giorni dopo, il 22 gennaio, Mario Draghi, superando le resistenze dei falchi tedeschi, annunciò l'avvio dell'atteso Quantitative Easing, ossia una "flebo" di liquidità di 60 miliardi al mese fino al settembre 2016, per un controvalore superiore ai 1.000 miliardi di euro.

Una decina di mesi più tardi, ad inizio dicembre, gli occhi degli investitori erano di nuovo rivolti alla Bce: questa volta "SuperMario" deluse in parte le attese (probabilmente sovradimensionate), prolungando le misure di stimolo almeno fino alla primavera 2017, senza però incrementarne la portata mensile, invariata a 60 miliardi. Si "corresse" il 21 gennaio del 2016 lasciando intendere che la "flebo" poteva essere prolungata e che, se necessario sarebbero state adottate altre misure di stimolo. Nell'intermezzo, la FED, Banca Centrale degli Stati Uniti, dopo aver lungamente preparato i mercati, effettuò, il 16 dicembre, il primo rialzo dei tassi di interesse dopo 7 anni, portandoli da 0,25 a 0,50%.

La trepidante attesa per questo rialzo è stata uno dei principali temi-chiave del 2015. I mercati avevano preventivato il ritocco dei tassi già a giugno, poi, dopo che ciò non era avvenuto, a settembre, poi ancora a dicembre. E proprio l'attesa potrebbe essere ancora uno dei temi centrali anche per il 2016, chiaramente non più per il primo rialzo, ma per le modalità dei successivi. Di fatto l'interesse degli operatori ѐ ora concentrato sulle tempistiche dei prossimi aggiustamenti dei tassi da parte della Federal Reserve, in un anno che sarà caratterizzato anche dalle votazioni per l'elezione del 45° Presidente degli Stati Uniti (16 Novembre 2016). Oltre a ciò, però, la FED dovrà considerare le recenti decisioni della BCE, chiamata a guidare l'Europa nella difficile sfida contro la deflazione e la "crescita zero". Lo scenario per il Vecchio Continente ѐ infatti quello di una difficile ripresa, che nel 2015 ha trovato vari ostacoli, fra cui le aspre vicende che hanno visto protagonista la Grecia e lo scandalo legato alle emissioni truccate, che ha coinvolto la casa automobilistica Volskwagen, e il generale rallentamento della crescita dell'economia mondiale che, secondo le previsioni del Fondo Monetario Internazionale, si accentuerà nel 2016.

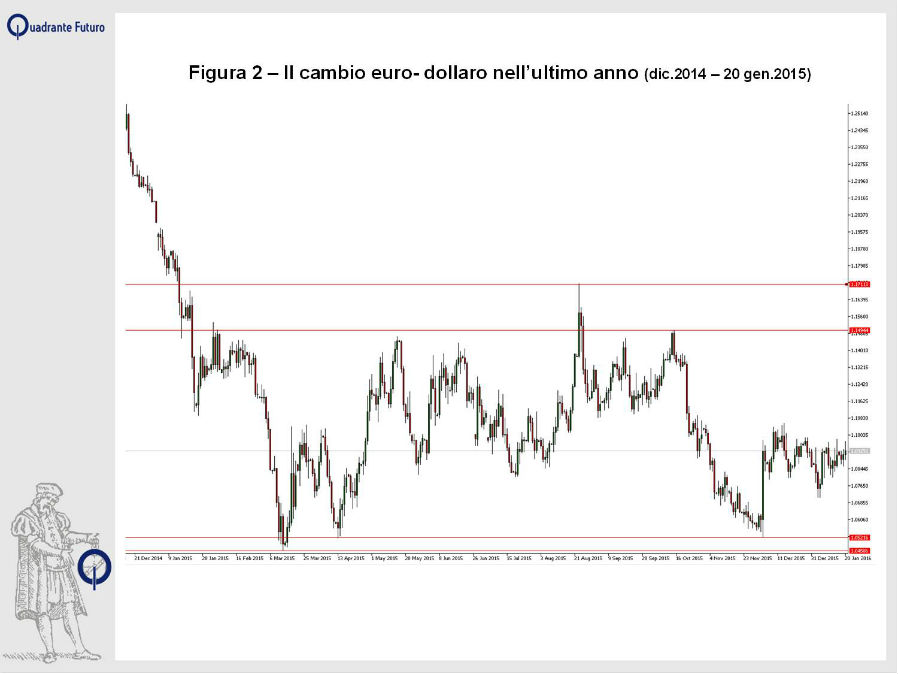

In questo quadro, caratterizzato da aspettative di politiche monetarie opposte (che però potrebbero essere considerate anche complementari) fra Bce e Fed (da un lato la possibilità di ulteriori ampliamenti degli stimoli da marzo 2016, dall'altra il progressivo rialzo dei tassi Usa), il cambio fra euro e dollaro si ѐ sempre più avvicinato alla parità (Figura 2). Di fatto, dopo la brusca discesa nella seconda metà del 2014 e nei primi mesi del 2015, il rapporto fra le due valute si ѐ assestato in una "forchetta" compresa fra 1,05 e 1,15, uscendo da questi limiti (al rialzo, per l'euro) soltanto in un'occasione, con un massimo a 1,17.

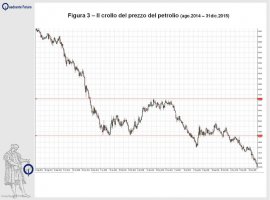

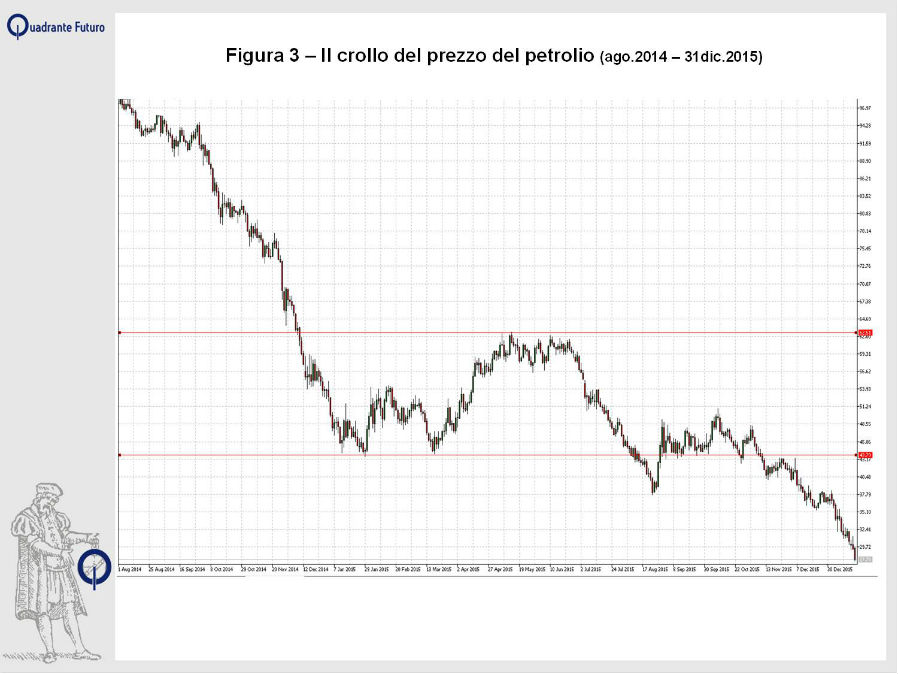

Il 2015 si ѐ chiuso anche all'insegna delle incognite legate alle questioni geopolitiche ed al terrorismo, dopo i tragici fatti parigini. Senz'altro queste tematiche risulteranno centrali nel nuovo anno, iniziato con una serie di attentati (fra cui Istanbul, Giacarta e Ouagadougou), con il nuovo test nucleare della Corea del Nord e con le crescenti tensioni fra Iran ed Arabia Saudita. Queste tensioni avrebbero potuto far pensare ad un ritorno di interesse da parte degli investitori per il petrolio, dopo i pesanti cali del 2014/2015. Nella realtà le cose sono andate diversamente, con l'oro nero che ha proseguito nel suo cammino ribassista fino ad arrivare ai nuovi minimi da 11 anni sotto quota 30 dollari al barile (oltre il 70% in meno rispetto all'estate 2014 – Figura 3).

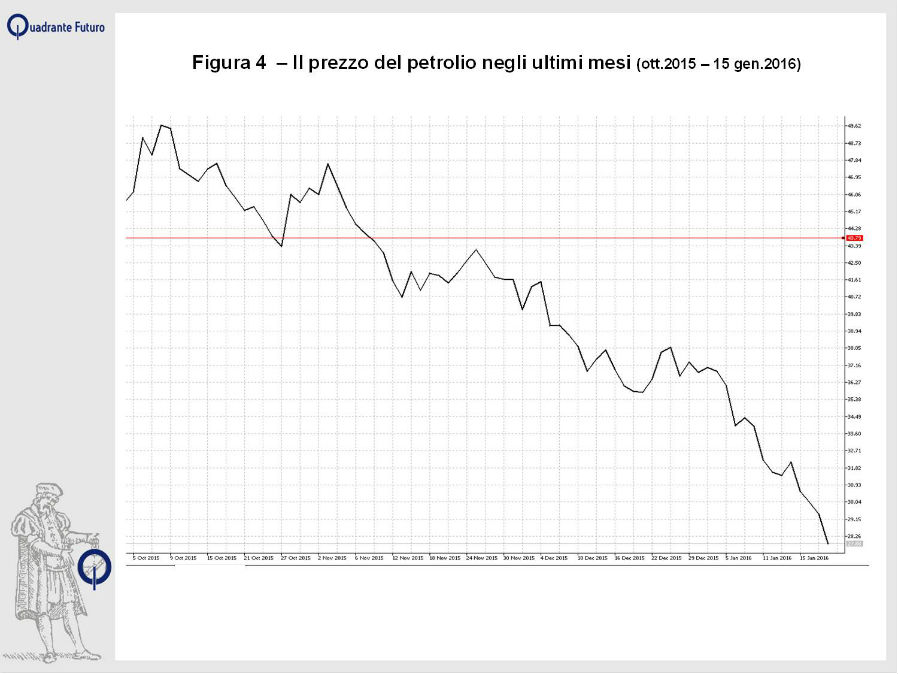

A pesare sul greggio ѐ ancora il persistente eccesso di offerta, anche per via della fine delle sanzioni nei confronti dell'Iran, in uno scenario dove i principali paesi non hanno preso alcuna decisione comune per porre un tetto alla produzione. La situazione potrebbe cambiare soltanto nel caso in cui l'Opec trovasse accordi per fissare artificialmente il prezzo su valori più elevati, viceversa non sarà facile vedere in tempi rapidi una vera e propria inversione del trend, in quanto, con l'economia mondiale in rallentamento, e le scorte già altissime, difficilmente la domanda salirà. Sono invece estremamente possibili rimbalzi, anche nell'ordine del 15-20%, che non pregiudicano però l'impostazione generale, con un petrolio che si prospetta ancora low cost per i prossimi mesi (Figura 4)

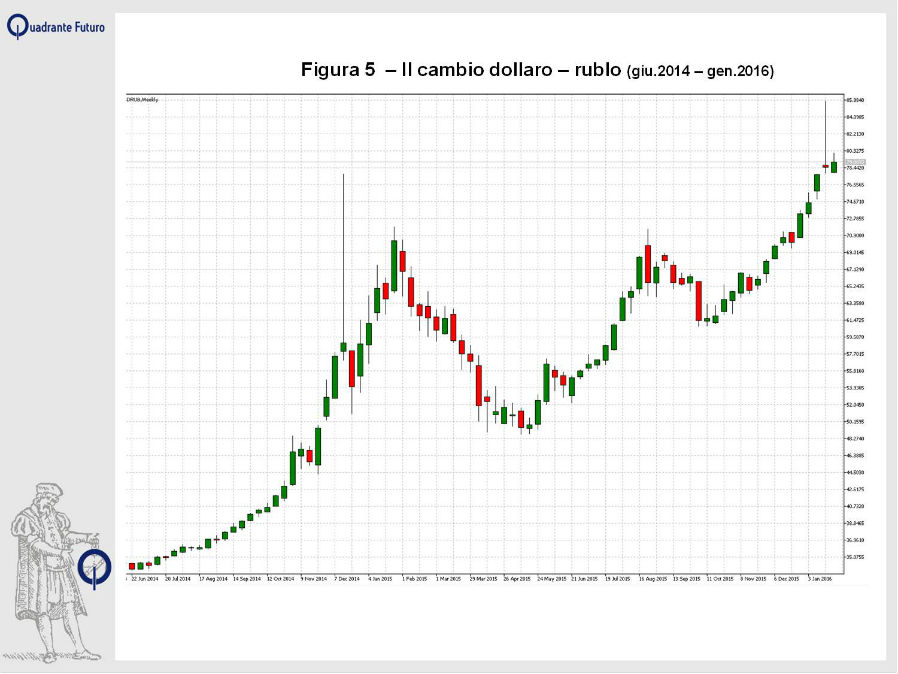

Tutto ciò sta determinando notevoli difficoltà per numerose aziende del settore e per gli stati le cui economie poggiano in ampia parte su questo settore. Fra questi vi sono senz'altro gli Emirati Arabi e l'Arabia Saudita, ma anche la Russia, già provata dalle sanzioni internazionali per le vicende legate all'Ucraina. La debolezza dell'intero settore degli idrocarburi, una delle principali fonti di introiti per il governo dello Zar, ha senz'altro peggiorato la crisi del paese, determinando un'ulteriore discesa del rublo (Figura 5). La divisa moscovita ha perso negli ultimi due anni circa il 60% del suo valore nei confronti del dollaro americano, aggiornando più volte i minimi storici, mentre il Pil del paese ha mostrato a Novembre 2015 un calo di 4 punti percentuali rispetto all'anno precedente.

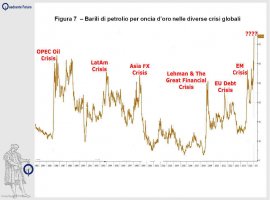

E' invece differente lo scenario per quanto riguarda l'oro (Figura 6). Il cupo avvio delle piazze borsistiche ha infatti provocato uno scatto rialzista del metallo giallo, che ѐ risalito in area 1.100 proprio nei giorni in cui il greggio sprofondava sotto quota di 30 dollari al barile (Figura 7). Anche in questo caso il trend di fondo appare ancora impostato al ribasso, ma la forza del movimento potrebbe essere in lento esaurimento.

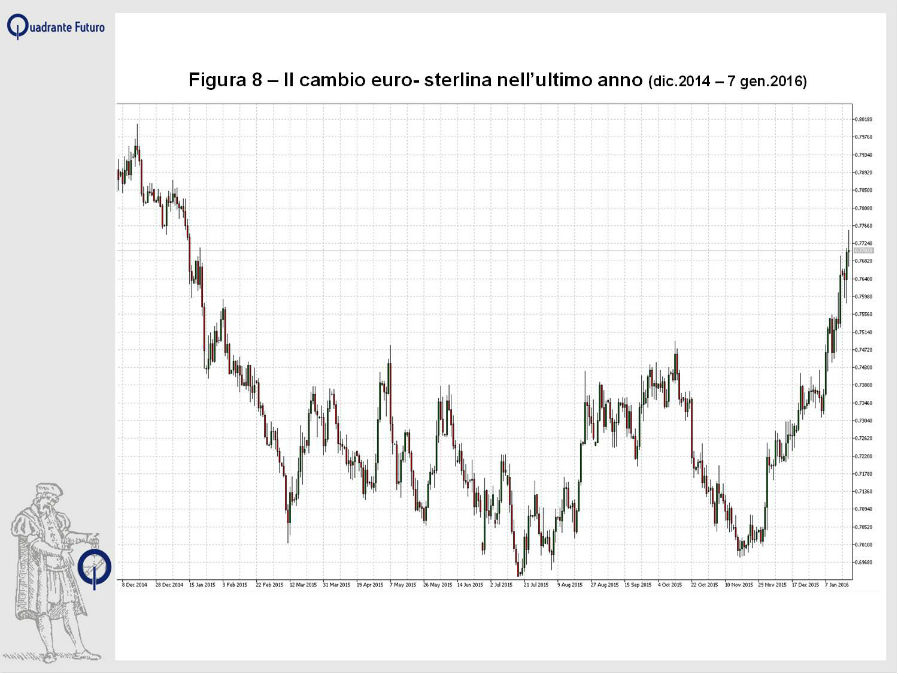

Fra le tematiche relative al 2016 non va però scordato il Regno Unito, con lo spettro della Brexit Brexit che aleggia sulla sterlina. La divisa di Sua Maestà ha infatti iniziato l'anno in forte dicesa nei confronti della principali valute (Figura 8), scontando le aspettative per nuovi rinvii nel rialzo dei tassi di interesse (dopo i recenti discorsi del Governatore della BoE Carney), ma anche l'incertezza per l'eventuale referendum sull'uscita dall'Unione Europea, che potrebbe mettere in discussione la figura di Cameron stesso (rieletto a Downing Street nel 2015). Questo ha portato ad un rapido cambio di opinione degli operatori: nel 2015 il rapporto sterlina/euro era arrivato ai massimi da oltre 8 anni in area 1,44, con la sterlina che aveva spesso rappresentato per gli investitori europei una valuta rifugio. Sul finire dell'anno la moneta inglese ha mostrato segnali di debolezza, con il cambio fra le due valute che nel mese di gennaio ha riavvicinato l'area 1,30 (in altre parole nell'estate 2015 con 100 sterline si ricevevano fino a 145 euro, a metà gennaio 2016 appena 130). Significativo anche il movimento del cambio sterlina/dollaro, sceso dall'area 1,55 a 1,41, ai minimi da quasi 7 anni.

Sul fronte asiatico la Cina potrebbe risultare ancora una volta l'ago della bilancia. La crescita del Dragone ѐ infatti stata uno dei temi centrali già nell'estate 2015, per poi tornare alla ribalta ad inizio anno, fin dalle prime movimentate sedute del 2016. La situazione cinese avrà anche un notevole impatto sulle materie prime (in primis acciaio e rame), ma anche sull'intero continente oceanico, così strettamente legato dal punto di vista economico all'andamento della Cina.

A livello planetario emerge quindi una situazione estremamente articolata, non determinata da un singolo fattore, ma da una molteplicità di elementi, spesso, ma non sempre, correlati fra di loro. A questi vanno poi ad aggiungersi le tensioni geopolitiche e le vicende legate all'Isis, ulteriori incognite in uno scenario già estremamente complesso. La sfera di cristallo, insomma, è appannata: le ombre che possiamo vedere agitarsi dietro questo velo non sono del tutto rassicuranti.

fonte dei grafici piattaforma MetaTrader ActivTrades

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}