Le conseguenze della crisi hanno modellato per gli anni a venire un sistema bancario diverso, caratterizzato da maggiori regole, minore flessibilità e probabilmente minor redditività strutturale.

Gli ultimi mesi sono stati densi di novità per le banche italiane ed europee.

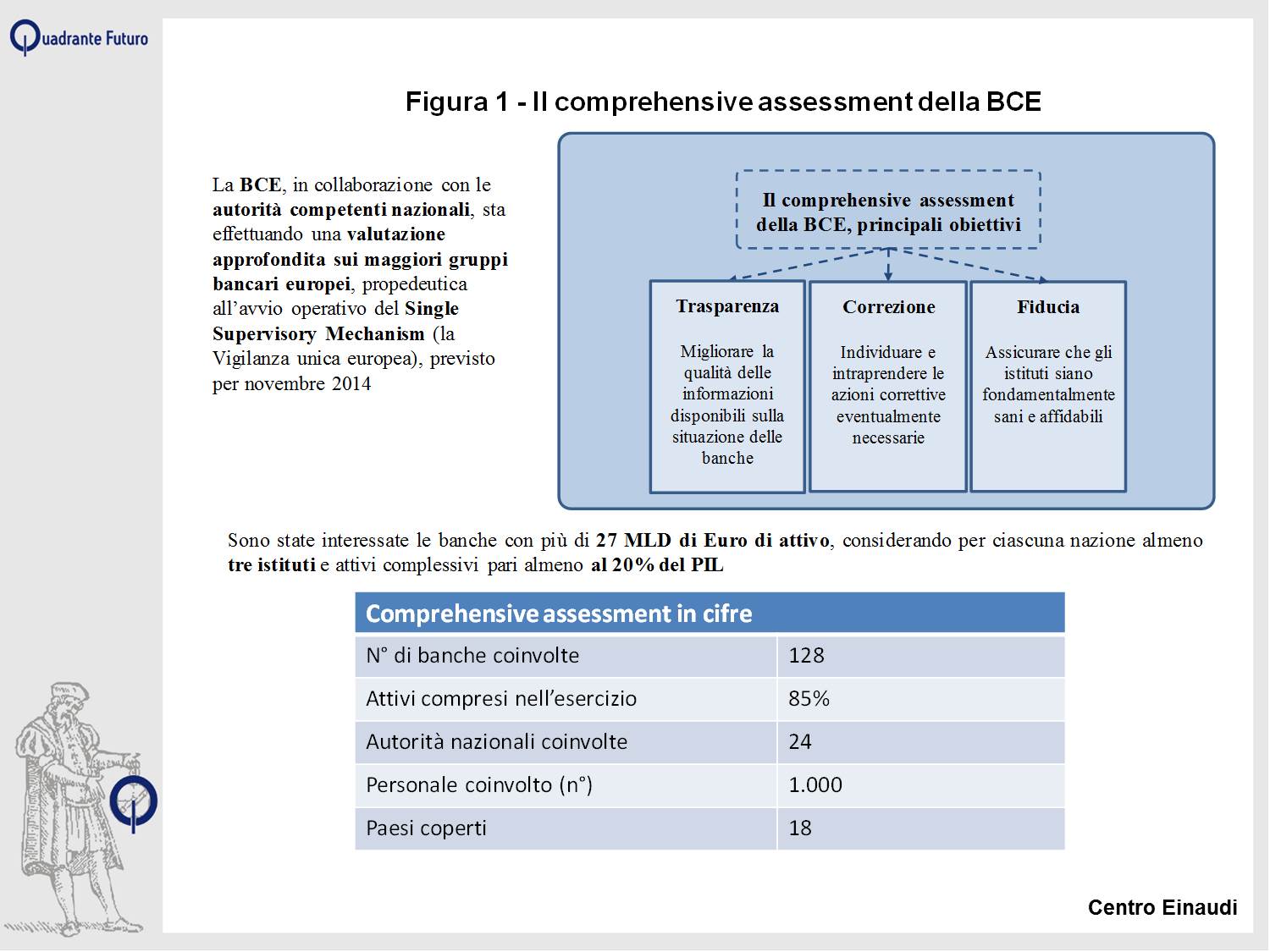

In autunno c'è stata la pubblicazione dei risultati del cosiddetto "comprehensive assessment" della Banca Centrale Europea ed è entrato in vigore il Single Supervisory Mechanism (SSM), il meccanismo di supervisione unica europea. La riallocazione dei poteri di vigilanza è uno dei tasselli della nuova architettura della supervisione bancaria europea, caratterizzata da nuove regolamentazioni e dall'adozione di nuovi approcci delle autorità alla supervisione bancaria. Questo periodo è stato però caratterizzato anche dalle operazioni straordinarie delle BCE e dai bassi tassi di interesse che hanno abbattuto la redditività delle banche, portando molti gruppi a mettere in discussione e ripensare i propri modelli di business.

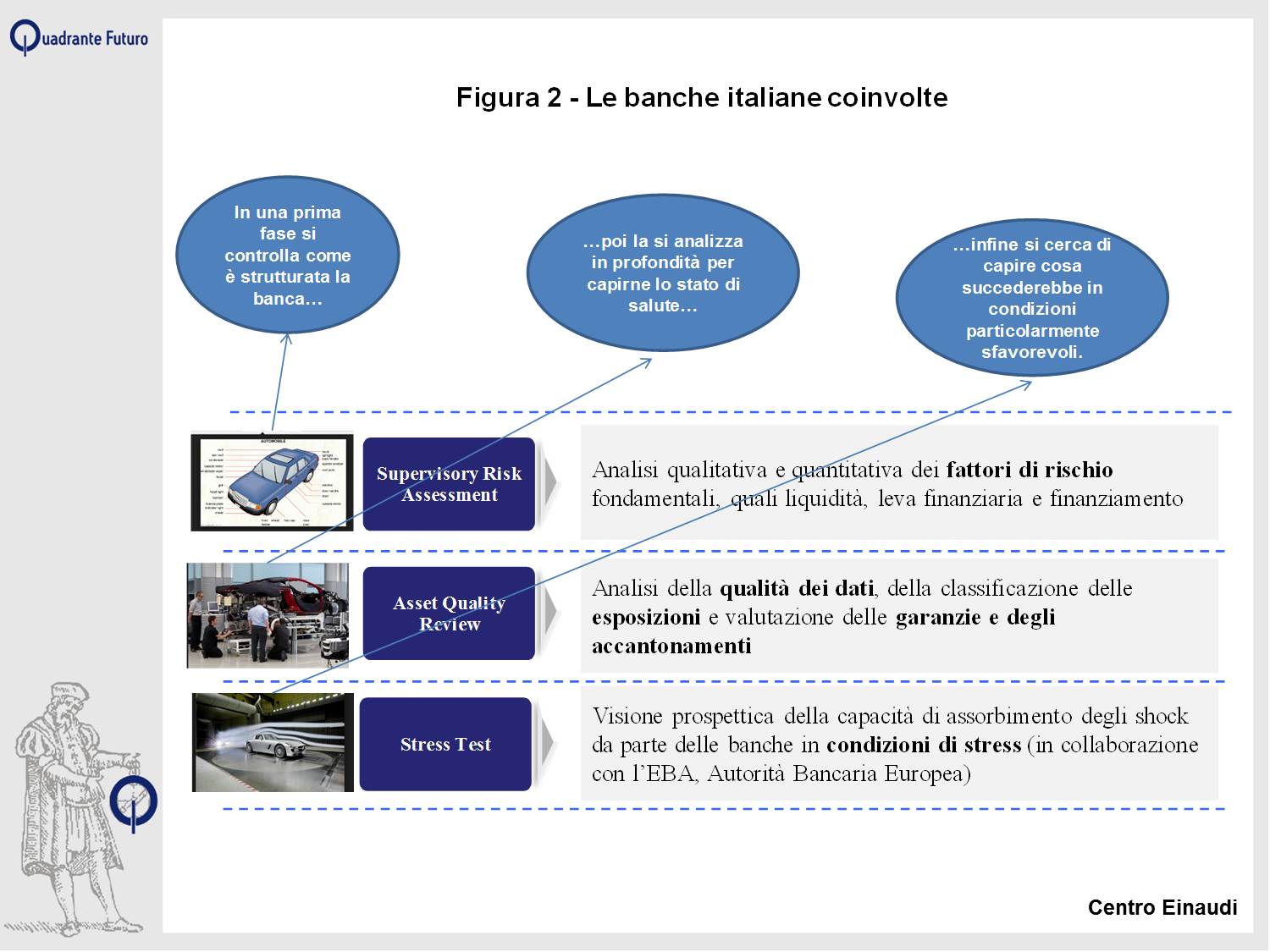

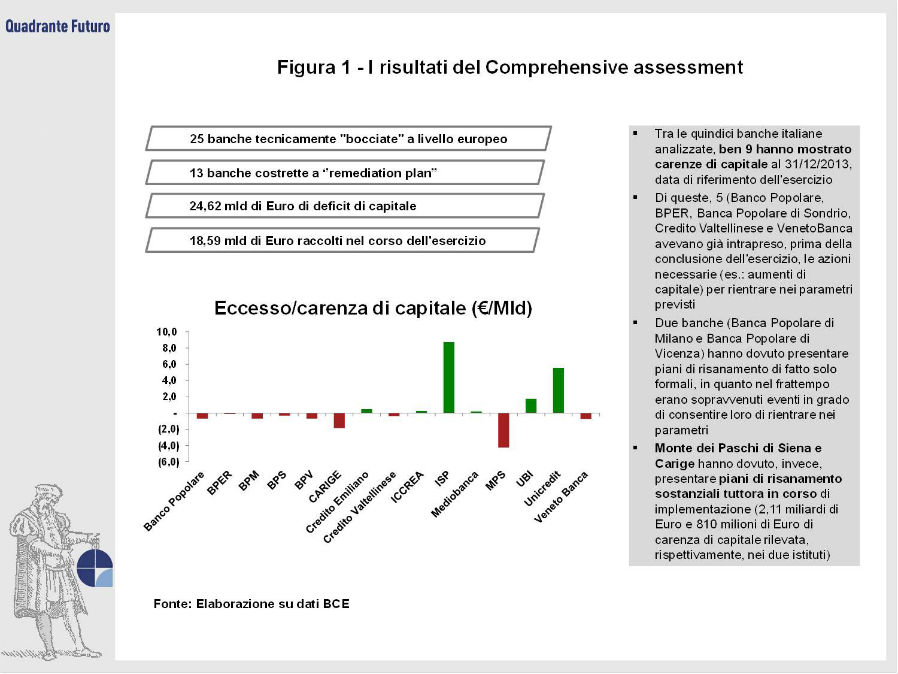

I risultati del comprehensive assessment (vedi Figura 1 e Figura 2 della scheda di ottobre 2014), l'esercizio volto a verificare la qualità degli attivi delle banche e la loro resistenza anche a episodi di crisi, sono stati pubblicati il 26 ottobre (Figura 1). L'interesse mediatico e degli addetti ai lavori è stato elevato: 25 banche a livello europeo non hanno superato l'esercizio. È vero, di queste 11 avevano già, nel corso dell'esercizio, intrapreso le azioni necessarie per colmare i gap individuati. Però 13 istituti hanno dovuto fare i conti con la realtà e predisporre complessi piani di risanamento per poter dimostrare la propria capacità di sopravvivere e rimanere sul mercato. Di questi, due erano italiani: Carige e Monte dei Paschi di Siena, che stanno tuttora implementando complessi piani per rientrare nei parametri richiesti dal regolatore, con tagli di costi, dismissioni e aumenti di capitale.

Anche le banche che hanno passato l'esercizio sono state impattate. A novembre 2014 è entrato in funzione il Single Supervisory Mechanism in capo alla BCE, con poteri maggiori in termini di determinazione di buffer di capitale (letteralmente "cuscinetti") o di liquidità rispetto a quanto previsto dalla precedente regolamentazione. Tra le prime misure prese dal nuovo supervisore, vi è stata la richiesta alle banche di recepire nei propri bilanci i risultati dell'asset quality review (quindi registrando contabilmente le perdite di quello che avrebbe in principio dovuto essere un esercizio extra-contabile) e di mantenere dei ratio patrimoniali notevolmente più alti rispetto a quanto previsto dalla normativa (Figura 2).

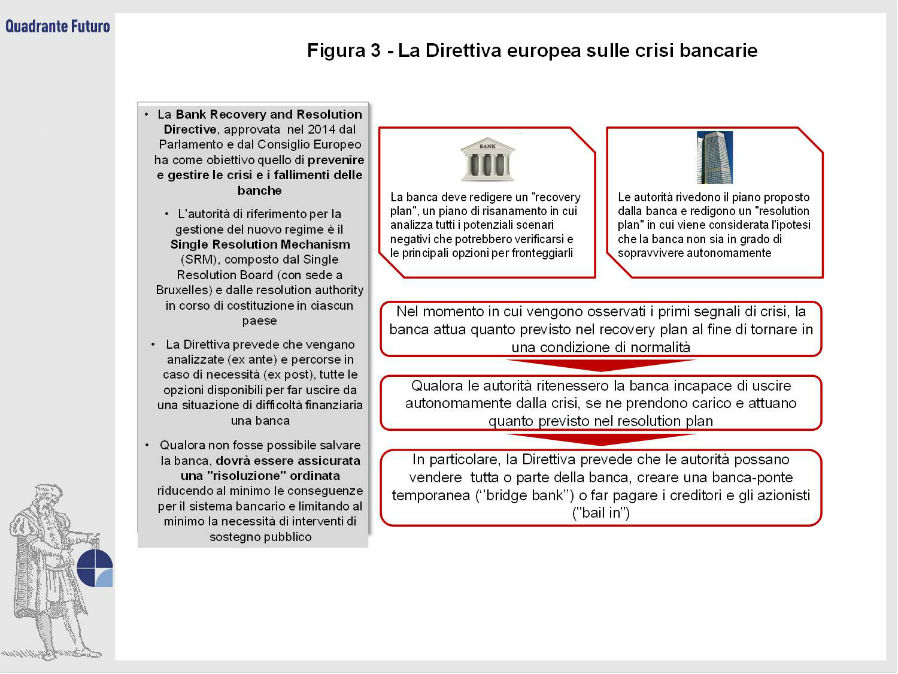

La tendenza a richiedere alle banche maggiori buffer di capitale in grado di assorbire le perdite è peraltro un leitmotiv degli anni post-crisi. Le regole di Basilea 3 richiedono maggiori dotazioni di capitale (e di maggiore qualità) in modo da poter sopravvivere a eventuali crisi future. Il Financial Stability Board sta proponendo l'adozione, per i grandi gruppi bancari internazionali a rilevanza sistemica, di requisiti minimi particolarmente stringenti in termini di strumenti in grado di assorbire le perdite (TLAC, Total Loss Absorbing Capacity). A fronte di un livello di capitale dell'8% delle attività (ponderate per il rischio) previste nel regime pre-crisi, si parla di requisiti minimi che potrebbero arrivare al 20%. E anche per le banche non sistemiche, la BRRD (Bank Recovery and Resolution Directive) prevede (Figura 3) che debbano essere determinati dei livelli minimi di strumenti in grado di assorbire le perdite (MREL, Minimum Requirements of own funds and Eligible Liabilities). Insomma, come conseguenza delle vicende della crisi, in cui è stato necessario l'intervento pubblico in diversi paesi per salvare le banche in difficoltà, le autorità stanno cercando di rendere il sistema bancario più robusto e di mettere le basi affinché, in caso di crisi, siano gli azionisti e i creditori della banca a pagarne le conseguenze, e non i contribuenti.

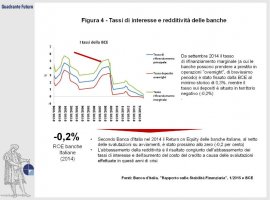

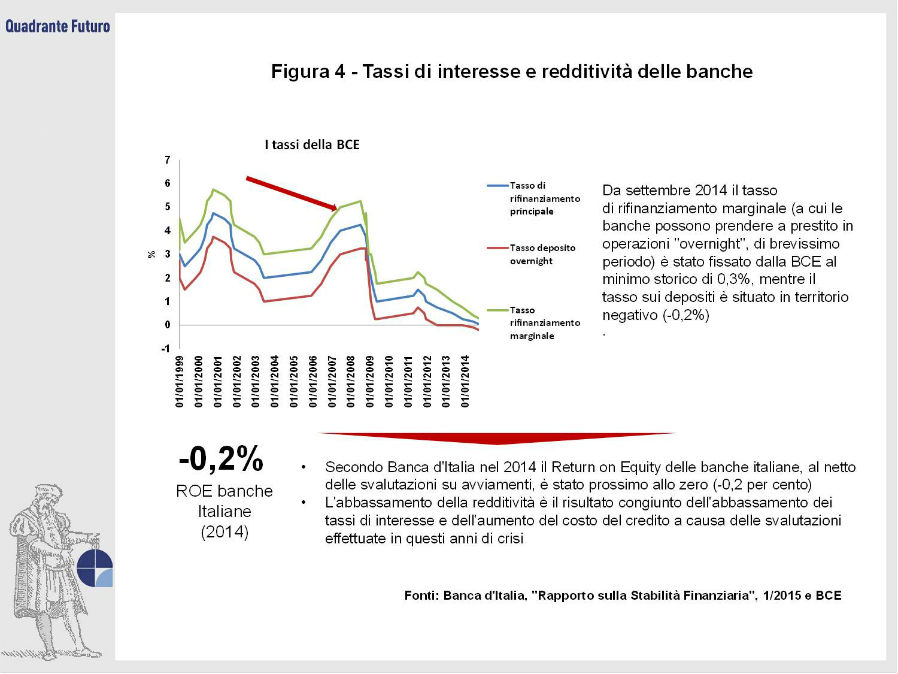

Il rovescio della medaglia di questa corsa alla capitalizzazione è una drastica riduzione della redditività. Dovendo "funzionare" con un livello medio di capitale sempre più elevato, le banche mostrano return on equity (ROE, rendimento del capitale) sempre più bassi. Secondo il "Rapporto sulla Stabilità Finanziaria" della Banca d'Italia, nel 2014 il ROE delle banche italiane (Figura 4), al netto delle svalutazioni su avviamenti, è stato pressoché nullo (-0,2%). Peggio ancora per i grandi gruppi, il cui rendimento medio è risultato pari a -1,8 per cento. Le banche stanno, e dovranno, ripensare i propri modelli di business, essendo passate da un contesto di redditività a due cifre a un contesto in cui risulta difficile convincere gli investitori della capacità degli istituti di remunerare adeguatamente. Da qui la necessità di pensare forme di aggregazione, riduzioni di costo, diversificazione del business (alcune banche esercitano ormai anche una funzione di distributori di prodotti non bancari), utilizzo delle nuove tecnologie.

La redditività delle banche è spinta in basso anche dai tassi di interesse ai minimi storici e dal costo del credito. Da un lato, le politiche monetarie volte a tenere bassi i tassi deprimono quella che è una delle principali voci di ricavo di una banca: il margine di interesse (differenza tra interessi attivi e interessi passivi). A livelli prossimi allo zero, si osserva infatti una certa vischiosità nelle variazioni dei tassi e le banche non riescono a applicare una adeguata forchetta (differenza tra tassi applicati sulla raccolta e tassi applicati sugli impieghi) in grado di generare reddito. Anche in questo caso, le banche hanno dovuto rivedere le proprie modalità di business, cercando di puntare sull'altra grande leva per fare reddito, il margine di intermediazione (dato dalla differenza tra le commissioni ricevute e quelle pagate), puntando a vendere una serie di servizi accessori, come polizze e consulenze. Infine, negli anni della crisi il peggioramento della qualità del credito ha costretto le banche italiane ad aumentare le svalutazioni sui propri portafogli, determinando un notevole aumento dei costi, che hanno contribuito alla riduzione del reddito d'esercizio.

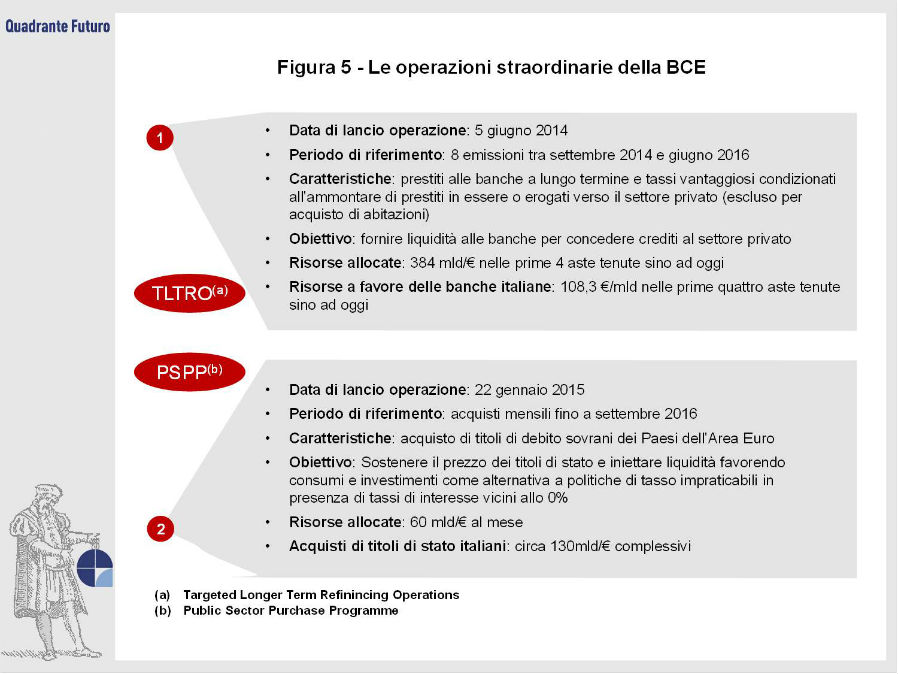

Da questo contesto (bassa redditività e deterioramento della qualità degli attivi) non poteva che discendere una restrizione nelle erogazioni di credito all'economia. Negli ultimi anni, i crediti verso famiglie e imprese sono in costante diminuzione. Ad aprile 2015 (ultimo dato disponibile), i crediti verso il settore privato risultavano dell'1,4% inferiori rispetto ai dodici mesi precedenti. Per contrastare questa tendenza e garantire un po' di "linfa" all'economia, la BCE ha avviato, a giugno dell'anno scorso, le cosiddette TLTRO (Targeted Long Term Refinancing Operations). In pratica, il programma consiste in otto operazioni programmate nel corso di due anni. Nelle prime due operazioni ciascuna banca poteva prendere a prestito dalla banca centrale, a tassi particolarmente vantaggiosi, ammontari pari al 7% degli impieghi verso famiglie e imprese in essere al 30 aprile 2014. Nelle successive operazioni, le banche potevano (e potranno) richiedere ammontari pari a tre volte i prestiti (al netto dei rimborsi) erogati nel corso dell'ultimo anno. In questo modo, si intende concedere alle banche un'ampia disponibilità di liquidità che dovrebbe però confluire verso il settore privato e supportare la ripresa nell'erogazione del credito (Figura 5).

Le aste TLTRO non sono state le uniche operazioni straordinarie di politica monetaria implementate dalla BCE. A gennaio è stato annunciato un piano di acquisto di titoli di stato (PSPP, Public Sector Purchase Programme) per un massimo di 60 miliardi di euro mensili fino a settembre 2016 (o fino al ristabilirsi di condizioni macroeconomiche favorevoli). Pur essendo prevalentemente orientato al rilancio dell'economia e a contrastare la discesa dell'inflazione tramite l'emissione di ulteriore liquidità nel sistema, il contenimento degli interessi sui titoli governativi e il conseguente incentivo a indirizzare liquidità verso consumi e investimenti, da questo piano è previsto un effetto positivo anche sui bilanci delle banche. Secondo stime della Banca d'Italia ("Rapporto sulla Stabilità Finanziaria", 1/2015) il programma determinerebbe un aumento dei profitti lordi per il sistema di circa 300 milioni nel 2015 e 1,4 miliardi di euro nel 2016. Pur scontando una riduzione iniziale del margine di interesse dovuto a un'ulteriore riduzione dei tassi a lungo termine, il programma avrebbe benefici positivi grazie alla potenziale crescita economica indotta e per le potenziali plusvalenze da vendita di titoli che le banche potrebbero realizzare.

Tuttavia, i margini di incertezza, come sostiene la stessa Banca d'Italia, sono molti. Come già osservato su questo sito, sarà in gran parte la congiuntura a determinare le sorti del sistema bancario, per quanto le conseguenze della crisi abbiano modellato per gli anni a venire un sistema diverso, caratterizzato da maggiori regole, minore flessibilità e probabilmente minor redditività strutturale.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}