L'anno in corso ci dirà se, dopo false partenze e fasi alterne, i massicci interventi monetari (Quantitative Easing) che la BCE ha avviato irrobustiranno o meno il trend di ripresa economica nell'area euro.

La fine del primo bimestre costituisce strutturalmente il periodo in cui entrano in fibrillazione gli appassionati delle statistiche economiche sui PIL. Infatti in queste settimane da un lato giungono i dati del quarto trimestre dell'anno precedente, consentendo di completare l'annata ormai alle spalle, e dall'altro per la prima volta vengono esplicitamente diffuse le previsioni sui PIL dell'anno successivo a quello in cui ci si trova.

Quale miglior occasione per esaminare alcuni dati della congiuntura delle principali economie? Innanzi tutto occorre ricordare che a livello metodologico il "vero" ritmo congiunturale è costituito dalla variazione QoQ (Quarter-on-Quarter, cioè rapportata al PIL del trimestre precedente), ma che la conseguente variazione YoY (Year-on-Year, cioè rapportata al PIL dello stesso trimestre dell'anno precendente, anche detta variazione tendenziale) compone – insieme alla consorelle degli altri trimestri – il dato annuale complessivo. Inoltre non va dimenticato che le metodologie di calcolo statunitensi e giapponesi sono diverse (in quanto si incentrano sulla variazione trimestrale annualizzata) e i rispettivi dati vanno "tradotti" in modo coerente con gli altri Paesi.

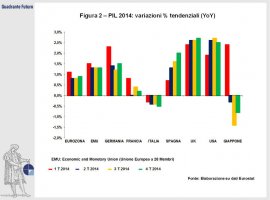

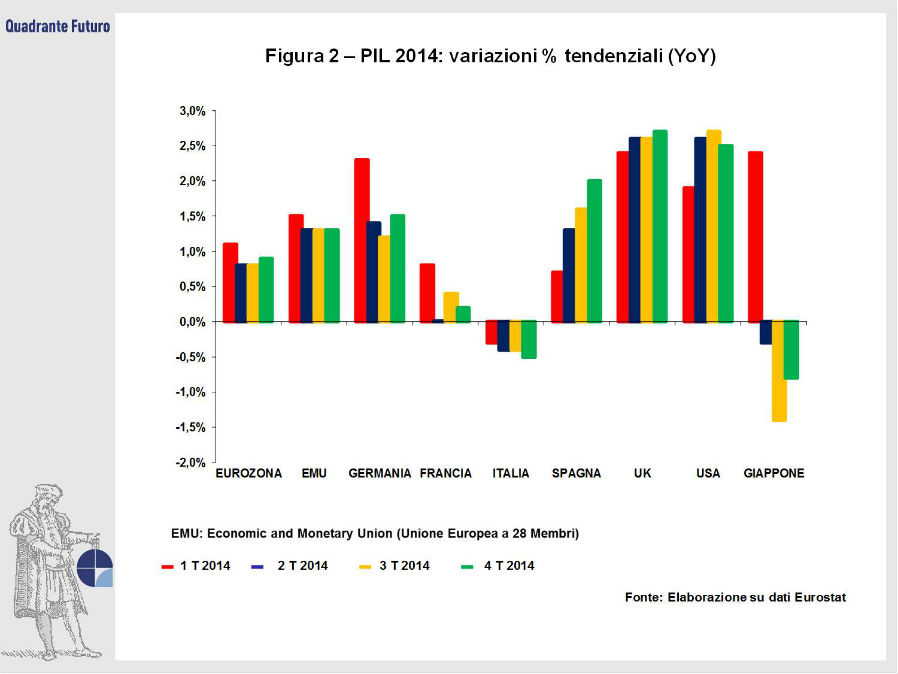

Partiamo dalle statistiche del quarto trimestre '14, che consentono di completare l'anno concluso da poco (Figura 1 e Figura 2). Va subito sottolineato che l'ultimo trimestre del 2014 ha risentito (nei Paesi industrialzzati) degli effetti positivi del calo dei prezzi petroliferi, con abbattimento dei costi energetici e miglioramento generalizzato dei margini industriali.

Il PIL USA del quarto trimestre (0,7% QoQ, 2,5% YoY) si inserisce nel trend americano successivo alla crisi del 2007-09, incentrato su crescita tendenziale, ma senza particolari strappi e con qualche debolezza. Il dibattito sul quadro USA verte ora sulla "normalizzazione" della situazione post iniezioni di liquidità da parte della FED (il cosiddetto QE, cioè Quantitative Easing), ovvero sul timing in cui si concretizzerà il primo rialzo dei tassi: al momento pare poco accreditata l'ipotesi che ciò avvenga a giugno '15 e gli analisti convergono maggiormente sull'ipotesi di settembre '15.

La revisione del PIL giapponese del quarto trimestre (+0,4% QoQ, -0,8% YoY), pur registrando un valore positivo in termini QoQ, sottolinea le perduranti difficoltà del quadro nipponico: solo i consumi sono aumentati dello 0,5% QoQ, mentre le altre componenti del PIL risultano ancora deludenti e l'export, durante l'intero 2014, è stato principalmente sostenuto dall'indebolimento dello yen. Proprio di recente il Premier Abe ha rinnovato la richiesta in Parlamento di nuove e più incisive riforme economiche.

In Europa, la statistica di Eurolandia (0,3% QoQ, 0,9% YoY) conferma un quadro di stentata ripresa, mentre il dato a livello di Unione Europea a 28 Membri (EMU) risulta più positivo (0,4% QoQ, 1,3% YoY), grazie all'apporto delle più dinamiche economie dell'Est Europa e della Gran Bretagna.

All'interno dell'Eurozona, spicca la crescita tedesca (07,%QoQ, 1,5% YoY, anche se l'istituto di statistica tedesca segnala un +1,6% YoY), che pare aver archiviato i due precedenti trimestri un po' balbettanti. In Germania si è concretizzata la felice combinazione fra aumento della domanda interna (sia a livello di consumi, sia come investimenti produttivi, entrambi cresciuti dello 0,8% QoQ) e la significativa spinta dell'export, aumentato dell'1,3% QoQ. Il surplus commerciale tedesco chiude l'anno ai sui massimi storici, anche perché, a livello di registrazioni statistiche, anche le vendite di prodotti germanici negli altri Paesi dell'Eurozona sono contabilizzate come esportazioni. Questo elemento, che spesso sfugge all'opinione pubblica, spiega come mai alla fin fine la Germania tragga vantaggio dall'esistenza dell'euro (in sua assenza il Marco "forte" ridurrebbe sensibilmente la competitività dell'export tedesco anche verso i partner dell'euro), considerazione per cui è fondata la sensazione che la Germania debba, per la sua parte, sobbarcarsi i costi connessi all'unità monetaria, anche se tali costi in valore assoluto sono i più consistenti fra i Paesi coinvolti. In questo frangente il riferimento è evidente circa la situazione del debito greco. Non si può avere "la botte piena e la moglie ubriaca": la ricchezza marginale, conseguente alla sensibile crescita delle esportazioni tedesche, legittima l'aspettativa che la Germiana sopporti i costi (nelle misure di sua competenza) connessi alla sopravvivenza dell'euro.

Una sorpersa positiva è costituita dal dato spagnolo (0,7% QoQ, 2,0%YoY), che evidentemente recepisce le conseguenze delle riforme varate dal Governo Arroyo nel recente passato, in primis quella relativa al mercato del lavoro, con maggior reddito disponibile e conseguente aumento dei consumi interni.

Viceversa stenta ancora la Francia (0,1% QoQ, 0,2% YoY), che continua ad essere frenata dalla'elevata percentuale di spesa pubblica (a cavallo del 55% del PIL), incentrata in particolare sulla voce personale (cioè: stipendi). Dovendo riportare i conti pubbblici entro i noti parametri, la stretta su tale voce "strozza" inevatabilmente le velleità di ripresa dei consumi interni.

Qualche leggero miglioramento è stato evidenziato anche dal PIL italiano, più che altro in termini di variazione trimestrale "non negativa" (0% QoQ, -0,5% YoY): in tempi di magra ci si deve acconternare. Tuttavia la disaggregazione delle statistiche italiane fornisce timidi, ma incoraggianti segnali di ripresa: sia i consumi finali che gli investimenti fissi lordi sono aumentati dello 0,2%QoQ, le importazioni dello 0,3% QoQ (segno di una migliore domanda interna), le esportazioni addirittura dell'1,6% QoQ (anche grazie all'indebolimento dell'euro).

Infine, fuori dall'Eurozona, ma coinvolta nell'EMU, ecco la Gran Bretagna, il cui trend congiunturale, da tempo positivo, sta leggermente "calmandosi" (0,5% QoQ, 2,7% YoY), elemento che però è addirittura ben accettato dalle autorità, che preferiscono evitare il rischio delle cosiddette "bolle" (di cui quella immobiliare è la più eclatante).

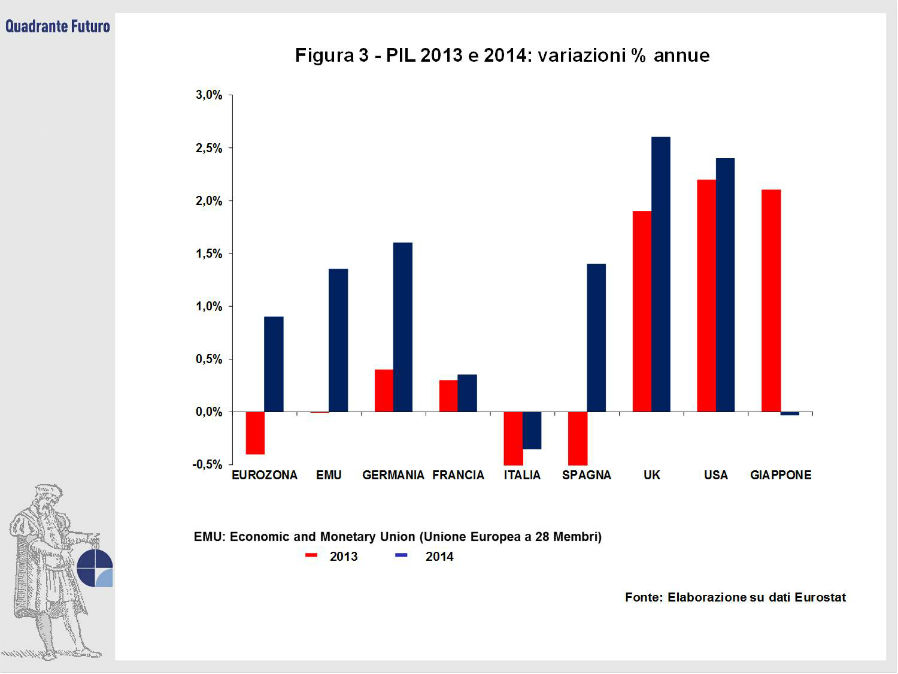

Come accennato, le statistiche del quarto trimestre completano l'annualità del 2014 e anche nei dati annuali si trovano le conferme delle considerazioni già esposte (Figura 3). Il PIL USA 2014 è aumentato del 2,4% (nel 2013: 2,2%), mentre il PIL del Giappone alla fine è risultato leggermente negativo, pari a -0,03% ('13: 1,6%). Eurolandia ha messo a segno un aumento dello 0,9% (contro il -0,4% del '13) e l'EMU dell'1,4% ('13: 0%). La Germiana è cresciuta dell'1,6% ('13: 0,4%); la Spagna dell'1,4% (fu -1,3% nel '13); la Francia dello 0,4% ('13: 0,3%); mentre l'Italia chiude il 2014 con un -0,4% (nel '13 fu -1,3%). La nota più interessante di queste statistiche è costituita dalla conferma che il 2014, zitto zitto, può essere considerato un anno di svolta per l'economia di Eurolandia, che è riuscita a ribaltare il -0,4% del 2013 in un quasi +1%.

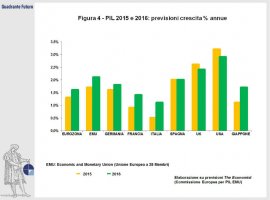

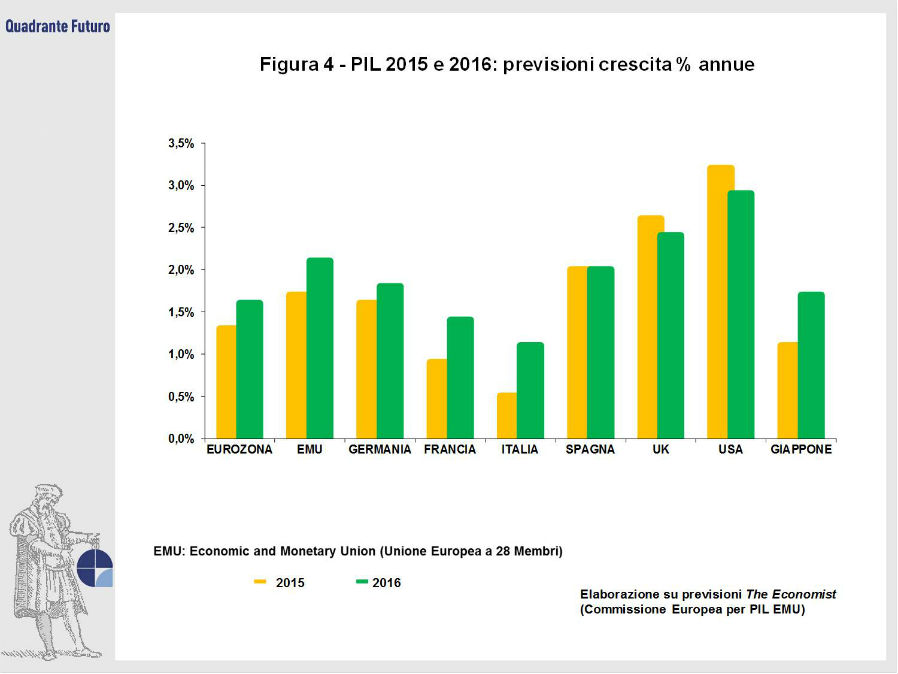

Fin qui abbiamo parlato del passato: l'interesse si sposta ora sulle ipotesi di evoluzione futura. Con il mese di marzo, infatti, il sondaggio del settimanale britannico The Economist al posto delle previsioni sui PIL 2014 ha inserito, accanto a quelle dei PIL 2015, le previsioni sui PIL 2016. Come ricordato altre volte, si tratta di un'indagine statistica condotta presso un gruppo di economisti accreditati, ma i cui risultati sono diffusi in modo anonimo: la media delle previsioni può essere assunta come la previsione degli "esperti" di mercato.

Per il bienno 2015-16 (Figura 4), le previsioni indicano che gli USA dovrebbero riproporre un tasso di crescita a cavallo del 3% annuo ('15: 3,2%, '16: 2,9%); il Giappone sembra capace di consolidare il recupero ('15: 1,1%, '16; 1,7%); Eurolandia prosegue nella crescita appena iniziata ('15; 1,3%, '16; 1,6%), tra l'altro segno evidente che gli economisti non si aspettano particolari problemi dalla situazione greca; l'EMU (secondo le previsioni della Commissione Europea, poiché l'Economist non la coinvolge ancora) accentua addirittura il ritmo ('15; 1,7%; '16; 2,1%). A livello di singoli Paesi europei, spiccano i tassi di crescita della Germania ('15 1,6%; '16; 1,8%) e della Spagna (2% in entrambi gli anni). Anche l'Italia, nel suo piccolo, sembra capace di seguire il trend generale ('15; 0,5%; '16; 1,1%). Infine la Gran Bretagna conferma una fase di consolidamento su livelli però sempre positivi ('15; 2,6%; '16; 2,4%).

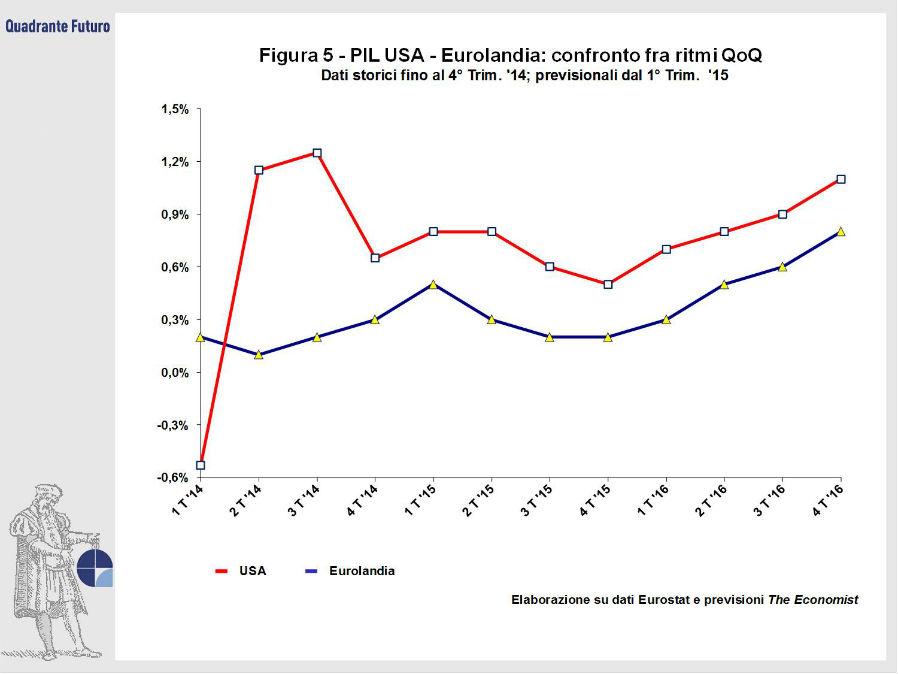

Si può infine concludere questa carrellata sulle statistiche dei PIL, con il confronto fra i ritmi prospettici delle congiunture di USA ed Eurozona. Disponendo infatti dei dati annui espressi dalle previsioni, è possibile creare delle combinazioni di sequenze, sia delle variazioni QoQ che YoY, coerenti con i sopracitati dati annui. Tali combinazioni, sotto il profilo numerico, possono essere numerosissime, ma il buon senso aiuta a concentrarsi sulle sequenze che hanno una certa corrispondenza con la realtà economica. Dunque, nel 2015 e 2016, nonostante il consolidamento della ripresa di Eurolandia (accreditata di salire progressivamente verso tassi di crescita in area 0,5%-1% QoQ), il ritmo congiunturale QoQ implicito nelle previsioni annuali (Figura 5) dovrebbe rimanere ancora inferiore a quello corrispondente dell'economia USA. Il prossimo futuro ci dirà se, dopo false partenze e fasi alterne, i massicci interventi monetari (Quantitative Easing) che la BCE ha avviato irrobustiranno o meno il trend di ripresa economica nell'area dell'euro.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}