C'è una lettera dell'alfabeto che sta diventando il geroglifico preferito degli economisti: la K. Non quella di Kafka, ma quella che descrive un'economia che si biforca. Una gamba sale, l'altra scende. Gli americani l'hanno scoperta a causa dell’IA: la tecnologia che va su, la Main Street va giù.

Basta guardare cosa capita alla disoccupazione: il tasso U6 sale. Negli Stati Uniti U6 vale l’8,7% della forza lavoro, contro il 7,1% di un anno fa e il 4,3% della disoccupazione ufficiale. U6 è un tasso di disoccupazione allargato e perciò realistico: considera disoccupati anche i lavoratori che, facenti parte della forza lavoro, hanno lavori marginali (i gig-jobs), coloro che hanno smesso di cercare un lavoro perché ritengono che non ce ne sarà mai più uno adatto a loro, come pure quelli che sono occupati part time, per motivi involontari. Insomma, quasi un americano su 10 che vorrebbe lavorare, non ci riesce.

E l’Italia? Partiamo dalla gamba che zoppica, affrontando le cattive notizie prima di alzare il bicchiere per il brindisi di mezzanotte.

La discesa: quando il PIL fa le scale mobili

Il 2025 si chiude con una crescita del PIL che oscilla tra lo 0,4% e lo 0,6% a seconda di chi pesta i tasti sulla calcolatrice (Commissione Europea e ISTAT, rispettivamente). È poco, pochissimo se confrontato con le ambizioni di un Paese che vorrebbe tornare a correre e che alla fine della pandemia pensava di essere nel “secondo miracolo economico”. Ed è poco, se confrontato con il recente passato. Sono 10 consecutivi i trimestri con una variazione del Pil che non arriva all’1%

L'economia italiana nel 2025 è stata trainata da turismo ed edilizia (quest’ultima connessa non alla domanda di mercato, ma dalla spesa pubblica finanziata dal PNRR). Si tratta di due settori che, per quanto vitali, non scaricano a terra un potenziale di crescita attraverso l’aumento della produttività. Il turismo ha portato oltre 100 milioni di visitatori nel 2025, contribuendo per quasi un punto percentuale al PIL, ma è caratterizzato da imprese piccole e inefficienti. I cicli stagionali condizionano i tassi di uso del capitale. Inoltre, il valore dei servizi turistici è più spesso catturato dalle rendite (chi ha spazi locabili in luoghi rinomati) che non dal lavoro. L'edilizia c’è, ma è gonfiata dal PNRR: in realtà avrebbe perso slancio nel residenziale (−5,6%), dopo la fine della stagione dei superbonus. Il risultato è un Pil aumentato di “zero virgola”, con la produttività che ristagna, mentre il valore aggiunto industriale è in contrazione dello 0,3%.

A questo ha concorso la novità dei dazi. L'amministrazione americana ha rispolverato l'arsenale protezionistico, e l'Italia — con il suo export diversificato ma esposto — paga alcune conseguenze: le esportazioni nette hanno contribuito negativamente per 0,6-0,7 punti percentuali alla crescita. Le imprese cercano nuove rotte verso Vietnam (+8,6% di export), Singapore (+17,5%) e Marocco (+9%), ma la ricalibrazione richiede tempo, intanto l'euro forte non aiuta e l’UE litiga, invece di accelerare i prossimi accordi di libero scambio (come il Mercosur, primo di una lunga lista).

L'automotive è il paziente in terapia intensiva che nessuno sa come curare. La transizione elettrica procede a rilento, la neutralità tecnologica è stata snobbata dalla Commissione Ue, la concorrenza cinese morde, Stellantis annuncia tagli – anche in Francia - e la produzione intanto cala in tutte le regioni automotive italiane. È una ristrutturazione che non trova strada, un settore che ha perso la bussola tecnologica, senza averne ancora trovata un'altra. La guida autonoma sarebbe una prospettiva, se non fosse che Tesla Waymo e i marchi cinesi hanno sviluppato servizi commerciali o pre- prima che gli europei completassero il quadro regolamentare di sperimentazione della stessa. Con l’Italia fanalino di coda, anche per proteggere i taxi.

La ferita più profonda italiana è quella del reddito disponibile, stretto nella morsa di salari poco dinamici e di una pressione fiscale tornata nel gruppo di testa europeo (43% del PIL). I salari reali sono ancora sotto i livelli del 2021, l'inflazione (1,7%) erode quel poco che si guadagna, e le famiglie — prudenti per necessità — hanno aumentato la propensione al risparmio invece di consumare. Il risultato: consumi privati in crescita di un misero 0,8%. Non esattamente la ricetta per una ripresa vigorosa.

La risalita: le medie imprese e il dinamismo invisibile

Eppure, come in ogni buona storia italiana, c'è un "però". E il però ha la forma di migliaia di medie imprese che, lontane dai riflettori macroeconomici, continuano a fare quello che sanno fare meglio: innovare, esportare, crescere — e, novità sempre più frequente, acquisire all'estero.

Le statistiche sono come i lampioni per gli ubriachi: servono più per appoggiarsi che per illuminare. E molto di quello che accade nel tessuto produttivo italiano sfugge ai radar delle statistiche ufficiali. Le PMI rappresentano il 98% delle aziende italiane - una cifra che supera la media europea – e le medie tra esse generano oltre il 15% del valore aggiunto dell'industria manifatturiera nazionale, con una quota crescente della produzione ad alta intensità tecnologica. Una realtà che smentisce i profeti del declino.

Prendiamo il caso di BSP Pharmaceuticals, a Latina: fatturato in crescita del 54,5% nell'ultimo esercizio, export al 99,7% e un piano di espansione da oltre 530 milioni di euro per potenziare la produzione di farmaci oncologici d'avanguardia, riconosciuto anche dalla visita istituzionale del Presidente Mattarella nel 2025. O Technoprobe, a Lecco, che produce probe card per semiconduttori con una crescita dei ricavi del 35% nel primo semestre 2025 e che ha rafforzato la sua presenza globale attraverso acquisizioni negli Usa. O ancora Dompé Holdings, dell'Aquila, biofarmaceutica con l'81% di export e che ha sviluppato un focus sull'intelligenza artificiale per lo sviluppo di terapie rare, registrando un fatturato di 1,23 miliardi (+27%).

Quando il made in Italy fa shopping all'estero

Il dato interessante del 2025 è che le imprese italiane non si limitano a farsi comprare, ma comprano. Il mercato M&A cross-border italiano ha registrato 479 operazioni nei primi nove mesi, per un valore di 23 miliardi di euro, con oltre 300 investimenti esteri annunciati. E non sono solo piccoli acquisti difensivi.

Alfasigma, impresa farmaceutica bolognese, ha completato l'integrazione di Intercept Pharmaceuticals USA (acquisita per 794 milioni di dollari nel 2023) e ha ricevuto un investimento di 40 milioni di euro da Galapagos per lo sviluppo clinico di Jyseleca, puntando a un fatturato di oltre 1,8 miliardi, anche esso dedicato largamente all’export. Technoprobe, ancora, ha investito 50 milioni di dollari in acquisizioni strategiche per servire i mercati globali con tecnologie di test per chip avanzati. Branca International, storica casa milanese degli spirits da 180 anni, ha celebrato l'anniversario con un fatturato da oltre 420 milioni di euro (+25%) e un export al 91%, consolidando la sua presenza in Argentina e sui mercati digitali.

Persino il lusso accessibile italiano attira capitali e fa acquisizioni: Kering ha annunciato l'acquisizione del produttore italiano di gioielli Raselli Franco Group con un accordo progressivo che inizia dal 20% per 115 milioni di euro nel primo trimestre 2026, con percorso verso la completa proprietà entro il 2032; Satispay ha raccolto 320 milioni via Goldman Sachs (2022) e a maggio 2025 ha lanciato il servizio di risparmio gestito; nel biotech fioriscono NanoPhoria (megaround da 83,5 milioni per nanotecnologie nel drug delivery). È una costellazione di innovazione che include startup come CellPly, che ha raccolto 3,6 milioni nel 2023 per microfluidica e punta a un round totale di 14 milioni per lo sbarco commerciale negli USA.

E poi c'è il Sud, quella metà d’Italia che troppo spesso viene raccontata solo in chiave di ritardo. Due imprese meridionali su tre, secondo i dati SRM-Intesa Sanpaolo, puntano alla crescita nel biennio 2025-2026. Il 65% ha investito nell'ultimo triennio, il 40% in progetti innovativi (contro il 33% della media nazionale). DR Automobiles, da Isernia, investe circa 50 milioni in un nuovo stabilimento per veicoli elettrici in partnership con fornitori coreani. Pasta Rummo a Benevento investe in linee 4.0, Caffè Borbone a Napoli cresce del 35% nell'export, Conserve Italia a Foggia punta sul biologico per la Germania.

Il 2026: ottimismo con il freno a mano

E dunque, che anno sarà il 2026? Le previsioni convergono su una crescita tra lo 0,8% e l'1%, trainata dagli investimenti del PNRR ancora in corso (almeno fino ad agosto 2026, più la inevitabile code degli investimenti ritardatari) e da consumi che dovrebbero accelerare grazie a redditi reali in lento recupero. Il deficit scenderà al 3% del PIL, l'inflazione resterà contenuta (1,5%), la disoccupazione continuerà a calare verso il 6%.

Non sarà il miracolo economico. Ma potrebbe essere, per una volta, una storia a lieto fine (moderato).

Quadro macroeconomico Italia: confronto previsioni 2025-2026

; ISTAT (Prospettive economia italiana); BdI = Banca d'Italia (Bollettino Economico n.4/2025). \"Nostre\" = stime editoriali.")

È uno scenario né troppo caldo, né troppo freddo. Abbastanza per scommettere sul futuro, non abbastanza per cantare vittoria. I rischi, naturalmente, non mancano. I dazi americani potrebbero togliere altri 0,2 punti di crescita, ma una recente ricerca ha mostrato che i dazi effettivi tendono ad essere molto più bassi di quelli nominali, per gli inevitabili aggiustamenti applicativi, che tuttavia richiedono tempo.

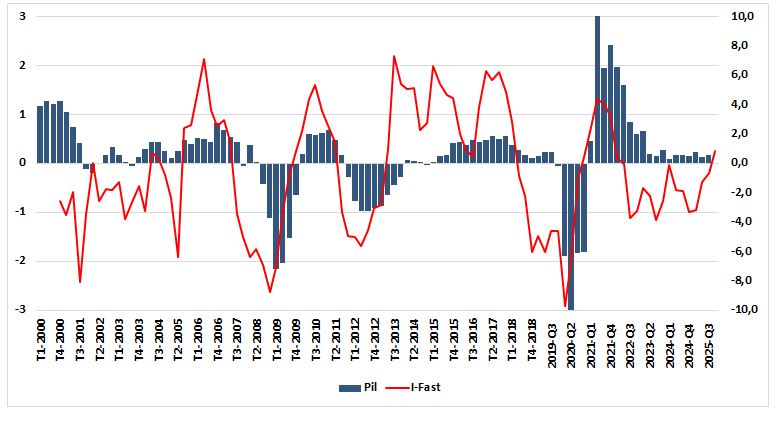

Eppure, una ragione algebrica per un moderato ottimismo ci sarebbe. E’ l’indicatore congiunturale del Centro Einaudi (I-Fast), costruito con 9 indici mensili tempestivamente disponibili. Sopra lo zero indica espansione, e sotto lo zero recessione. Come si vede, l’indicatore ha bucato l’asse e vale 0,24. E’ un numero piccolo, per quanto in crescita da alcuni mesi. In passato, quando ha passato l’asse orizzontale, la crescita è arrivata davvero. Non resta che augurare e augurarci un buon 2026!

L’indicatore congiunturale sintetico del Centro Einaudi 2000-2025/12. >0 indica espansione nei prossimi 12 mesi.

Confronto con i tassi di variazione tendenziali del Pil (Istat)

© Riproduzione riservata