La BCE ha predisposto gli strumenti per rendere il sistema bancario funzionante. Ma solo una migliore congiuntura potrà favorire una ripresa che il sistema finanziario in sé non può garantire

I prossimi mesi saranno cruciali per il sistema bancario italiano ed europeo, per un insieme di motivi.

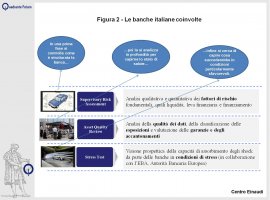

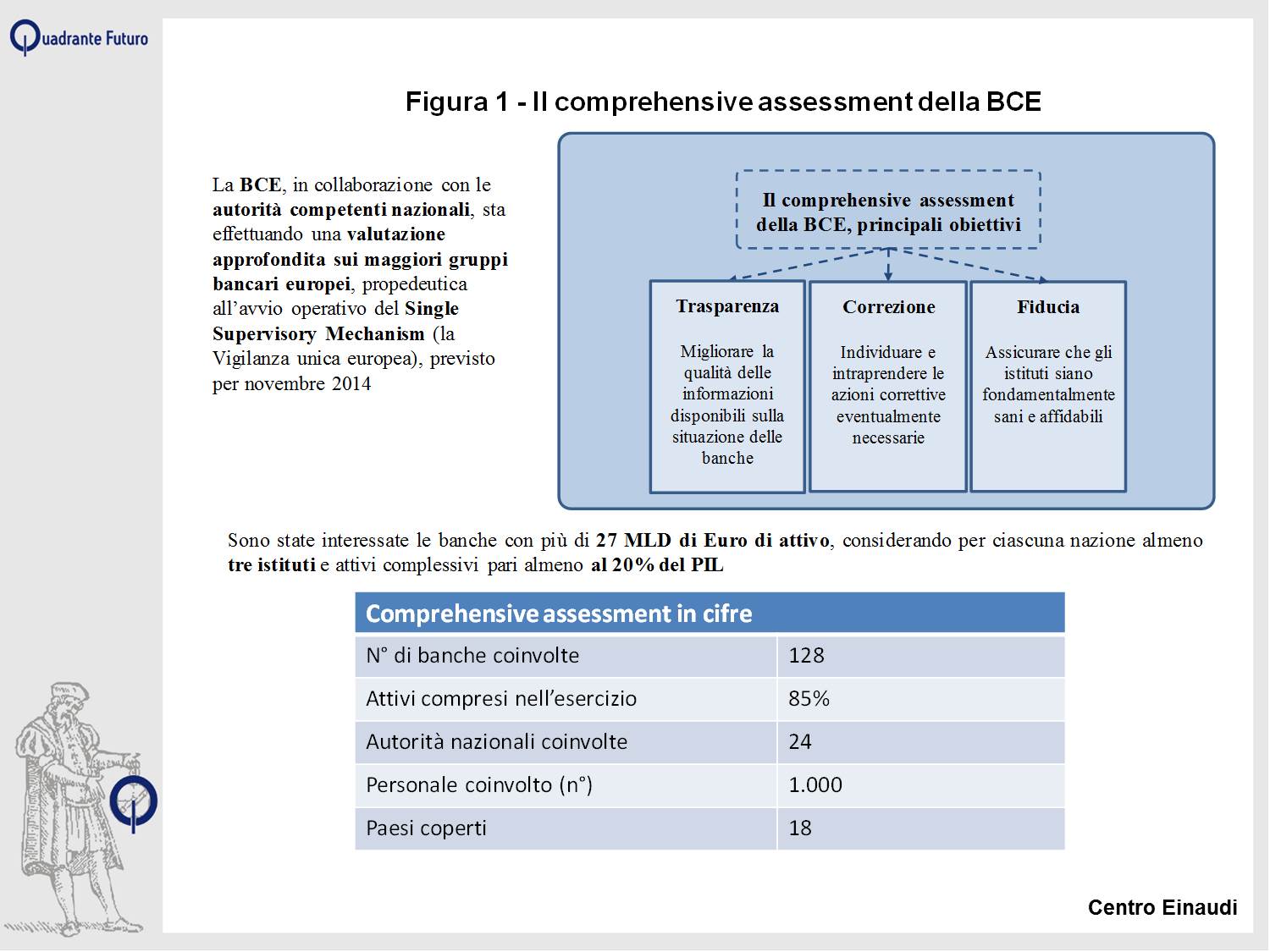

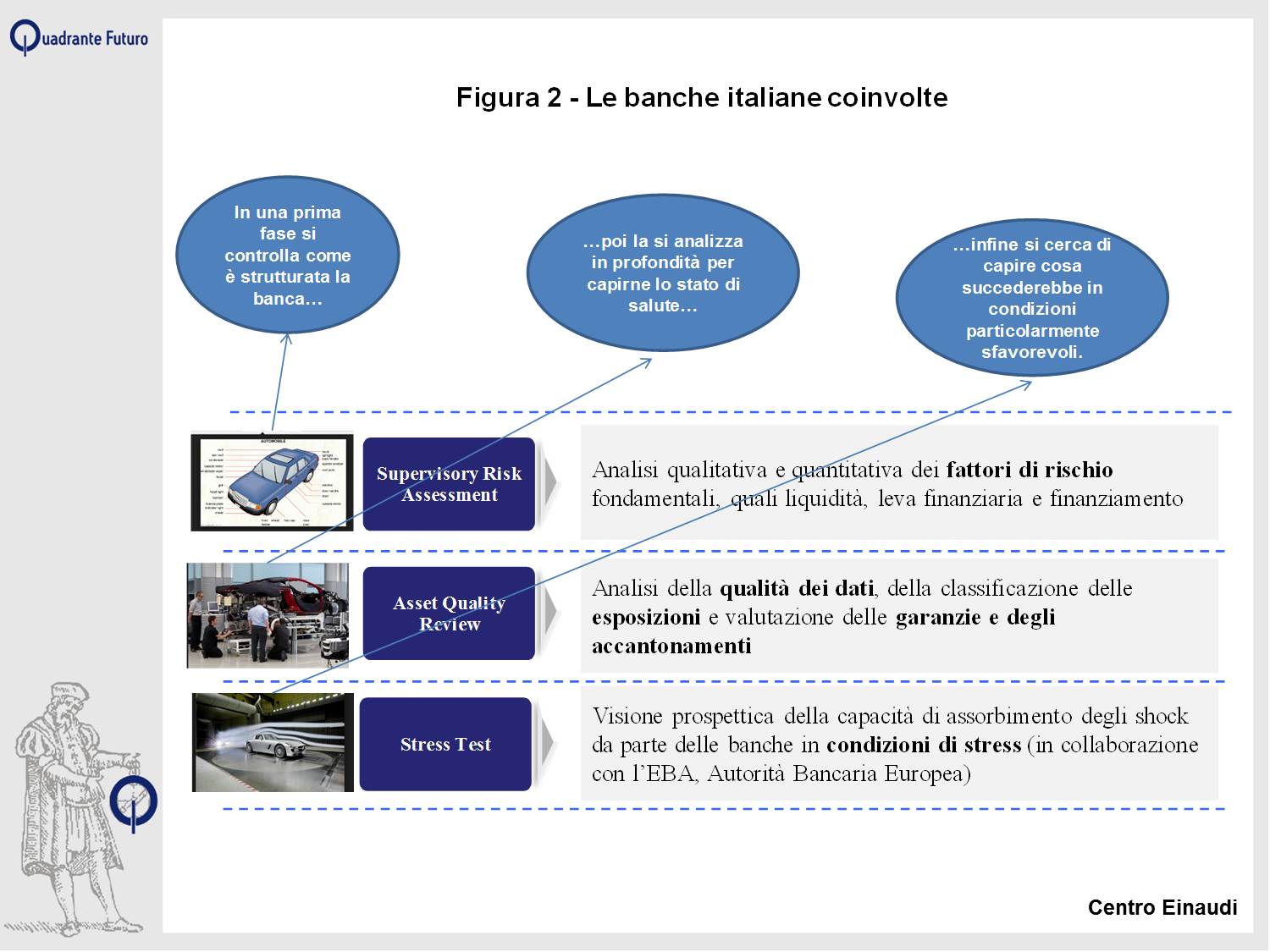

Da un lato, si concluderà il cosiddetto comprehensive assessment svolto dalla BCE in collaborazione con le banche centrali nazionali (Figura 1). L'esercizio, cominciato alla fine dell'anno scorso, è finalizzato a valutare la qualità degli attivi dei principali istituti di credito (Figura 2), prima dell'avvio del Single Supervisory Mechanism, previsto per novembre 2014. A metà ottobre i risultati verranno comunicati alle banche e al mercato, e gli istituti che non avranno superato l'esercizio dovranno proporre dei piani di "remediation" da attuare nel corso di 6/9 mesi (aumenti di capitale, proposte di fusione con altri istituti o misure similari).

Concluso l'esercizio, entrerà in vigore il Single Supervisory Mechanism (Meccanismo Unico di Vigilanza). In pratica, la supervisione dei principali gruppi bancari passerà sotto la responsabilità della Banca Centrale Europea. Sono interessati circa 130 gruppi, che rappresentano l'85%, in termini di volumi, del sistema bancario Area Euro.

Le banche centrali dei singoli paesi continueranno ad essere responsabili del monitoraggio dei rimanenti istituti (circa 6.000, ma con un peso complessivo intorno al 15%) e manterranno la competenza su alcune tematiche specifiche quali il rispetto delle leggi anti-riciclaggio e la tutela della trasparenza nei rapporti con la clientela.

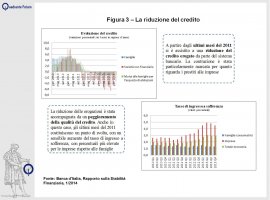

Questa clima di transizione, insieme alle condizioni macro-economiche poco favorevoli, ha contribuito a rendere il comportamento delle banche oltremodo prudente. Le incertezze sui risultati dell'esame della BCE, la necessità di comprendere meglio il nuovo quadro regolamentare e la scarsa domanda hanno reso stagnante l'attività di erogazione del credito. Secondo i dati della Banca d'Italia (Rapporto sulla Stabilità Finanziaria, 1/2014) si è osservata una riduzione costante del credito erogato a partire dagli ultimi mesi del 2011, con una contrazione particolarmente marcata dei prestiti alle imprese (Figura 3)

Nei prossimi mesi potremmo però essere di fronte a un punto di svolta. La comunicazione dei risultati del comprehensive assessment e l'entrata in vigore della vigilanza europea favoriranno una riduzione del grado di incertezza che gli intermediari hanno sperimentato in quest'ultimo periodo, contribuendo, tra l'altro, ad aumentare la trasparenza del mercato.

Affinché ci sia una vera svolta è però necessario un miglioramento del quadro congiunturale.

Le difficili condizioni economiche hanno finora limitato la domanda di crediti e determinato un peggioramento della qualità di quelli esistenti, con un aumento del numero di imprese e famiglie incapaci di ripagare le somme ricevute. Tuttavia, a livello europeo ci sono lievi segnali di ripresa, con una crescita del PIL prevista, per i paesi dell'UE, pari all1,2% nel 2015 e all'1,7% nel 2015 (European Union, European Economic Forecast, Spring 2014).

Per l'Italia, però, le previsioni sono molto più prudenti e la Commissione Europea stima una crescita pari allo 0,6% per l'anno prossimo e all'1,2% nel 2016. Risultati poco incoraggianti anche alla luce del biennio a crescita negativa che abbiamo vissuto. Eppure, il miglioramento delle condizioni del credito sarebbe fondamentale per permettere alle imprese che vedranno opportunità di crescita (spesso legate alla domanda estera) di poterle cogliere effettuando i necessari investimenti.

Come uscire dall'impasse? Come far tornare a confluire il credito alle imprese che hanno prospettive di sviluppo anche in una condizione di debole crescita economica?

Un aiuto consistente potrebbe arrivare dalle iniziative di politica monetaria portate avanti dalla Banca Centrale Europea.

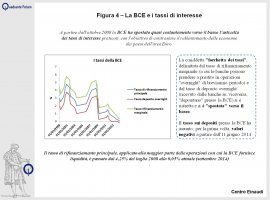

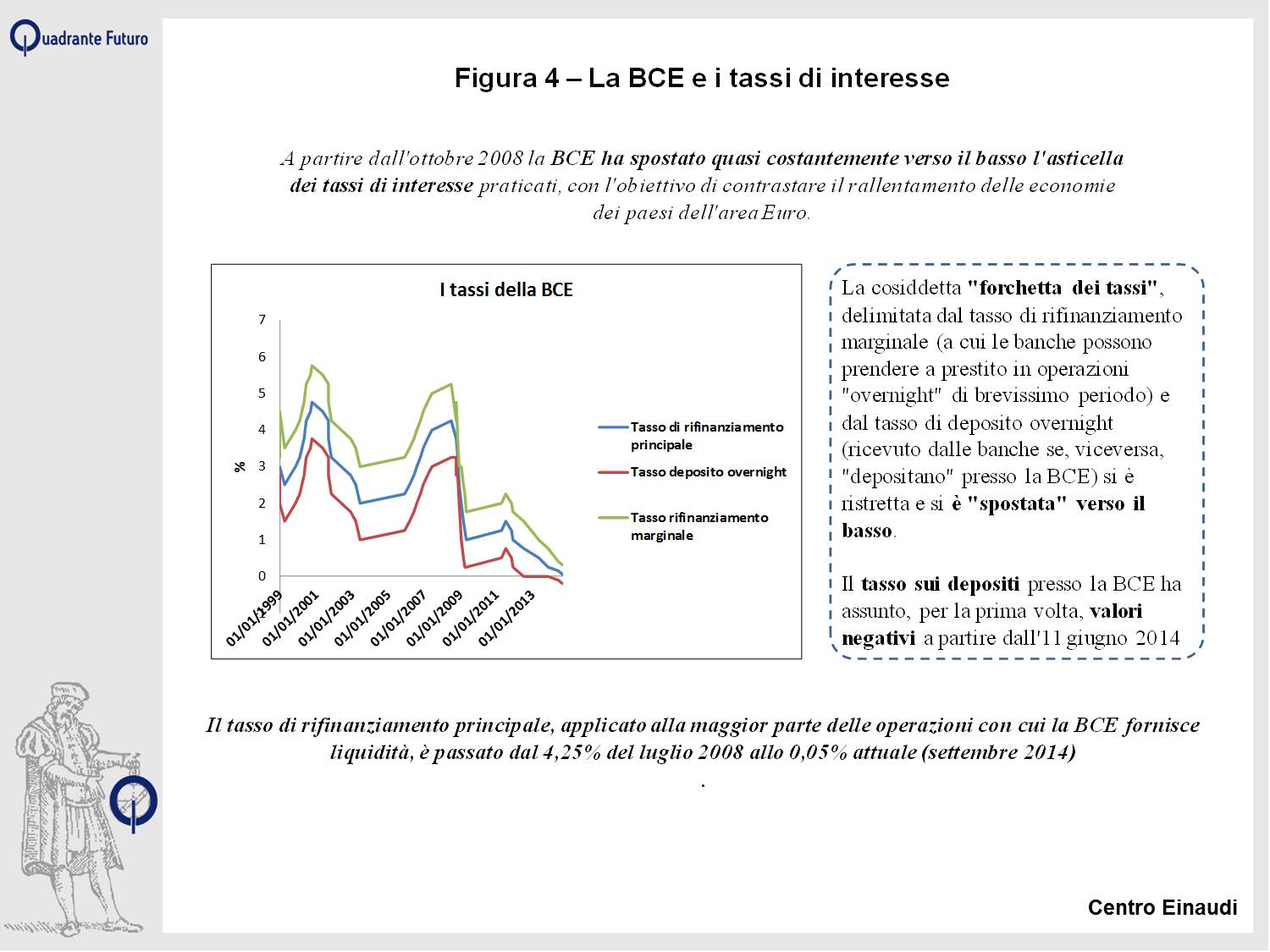

Le manovre sui tassi di interesse costituiscono lo strumento d'azione principale in mano alla BCE (Figura 4). A partire dall'ottobre 2008 i tassi sono scesi quasi costantemente. Il tasso di rifinanziamento principale (il principale tasso di riferimento delle politiche monetarie BCE) è passato dal 4,25% allo 0,05%, quasi azzerandosi. Le banche che evidenziano un eccesso di liquidità e depositano nel brevissimo tempo ("overnight") presso la BCE ricevono, addirittura, un tasso di interesse negativo (ad oggi -0,20%). Finora, però, queste misure non sono state sufficienti a favorire una ripresa delle economie europee, gravate da importanti problemi strutturali e di finanza pubblica.

Una modalità meno "convenzionale" di fornire stimoli all'economia è quella di "rilasciare" liquidità addizionale al sistema bancario tramite prestiti di durata estesa nel tempo. Nel 2011 e nel 2012 la BCE ha quindi lanciato le due ormai note LTRO (Longer-term Refinancing Operations) con cui ha concesso prestiti di durata triennale per oltre mille miliardi di Euro. L'obiettivo implicito delle due operazioni era però quello di evitare una crisi di liquidità e di sostenere l'acquisto di titoli di stato dei paesi membri, cosi che l'ammontare messo a disposizione non si è trasformato in un aumento delle concessioni di credito all'economia reale.

Ora che la le pressioni sul debito sovrano sembrano essersi affievolite, la priorità è diventata quella di convogliare la liquidità verso il settore privato. Il 5 giugno la BCE ha tracciato il solco per i due nuovi interventi mirati a tale scopo.

Innanzitutto, predisponendo le cosiddette "Targeted Longer-Term Refinancing Operations". Il principio è lo stesso delle operazioni messe in atto precedentemente, ossia prestiti di lunga durata per aumentare la liquidità nel sistema. Questa volta, però, i prestiti saranno "mirati" e concessi in proporzione all'ammontare di credito che le banche concedono al settore privato (non finanziario ed escludendo i mutui per l'acquisto di abitazioni).

Dall'altro lato, la banca centrale ha cominciato i lavori preparatori per eventuali operazioni di acquisto di cartolarizzazioni, con cui potrebbe procedere ad acquisire "pacchetti" di prestiti detenuti dalle banche, facendo in modo che queste possano "alleggerire" i propri bilanci e ricominciare a fare credito all'economia.

Ma, come detto, sarà proprio l'andamento dell'economia l'ultima e più importante variabile che influenzerà il comportamento delle banche nei prossimi mesi. L'assetto istituzionale futuro è più chiaro, le regole sono state in parte riscritte e gli strumenti a disposizione per rendere il sistema bancario funzionante sono stati predisposti. Ma è il quadro di insieme che conta, e non è un caso che proprio il Governatore della BCE abbia enfatizzato l'importanza delle riforme strutturali in affiancamento a quelle monetarie e fiscali, proprio per favorire una ripresa che finora latita e che il solo sistema finanziario, per quanto riformato, non potrà da solo sostenere.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}