Per comprendere il fenomeno Grexit, cioè l'ipotetica uscita della Grecia dall'Eurozona, è importante considerare due elementi: le norme legali in cui potrebbero trovare fondamento le sue radici e le conseguenze economiche della sua realizzazione.

La realtà europea è stata sempre attraversata da minacce di separazioni e secessioni, che costituiscono contemporaneamente il suo punto debole, ma anche il fondamento per costruire la sua forza.

Uno di questi aspetti, rimasto negli ultimi anni una possibilità latente, sta adesso emergendo come maggiormente concreto; è stato soprannominato Grexit, l'ipotetica uscita della Grecia dall'Eurozona.

A febbraio 2015, il nuovo governo Tsipras ha raggiunto un accordo con i Paesi creditori dell'Eurozona, inclusi un pacchetto di riforme immediate e un'estensione di quattro mesi del programma di assistenza finanziaria. Anche se l'Europa si è sentita momentaneamente sollevata, il compromesso richiede nuove negoziazioni più complicate su un nuovo programma di assistenza finanziaria, che dovrebbe essere introdotto alla fine di giugno. La difficoltà del percorso è testimoniata anche dal nulla di fatto della riunione dell'Ecofin di Riga del 24-25 aprile 2015.

Come recentemente osservato da Jean Pisani-Ferri, economista francese, in ogni negoziazione un elemento fondamentale, che influenza il comportamento dei giocatori ed anche il risultato finale, è il costo che l'impossibilità di trovare un accordo comporterebbe per gli stessi protagonisti.

Per comprendere più a fondo il fenomeno Grexit, è importante focalizzarsi su due elementi: le norme legali in cui potrebbero trovare fondamento le sue radici e le conseguenze economiche della sua realizzazione.

Riguardo al primo aspetto, in base al Trattato sul Funzionamento dell'Unione Europea: «Ogni Stato membro può decidere di recedere dall'Unione conformemente alle proprie norme costituzionali» (art. 50), ma nessuna norma sembra prevedere né il processo inverso, un'esclusione attuata nei confronti di un componente da parte degli altri Stati membri, nè la revocabilità dell'adesione all'UE.

Andrè Sapir, Senior Fellow del think tank Bruegel, Professore di Economia alla Universitè Libre de Bruxelles (ULB) ed ex consulente economico presso la Presidenza della Commissione Europea, ha confermato tutto ciò. In una recente intervista comparsa sul quotidiano Il Sole 24 Ore, egli ha dipinto Grexit come un mero esercizio di «Fantapolitica». Sapir ha anche rimarcato il fatto che gli altri Paesi europei non accetterebbero mai di perdere un punto politicamente ed economicamente strategico nel Mediterraneo quale si rivela la Grecia.

Ma quali sarebbero le conseguenze di una possibile uscita ellenica dall'Eurozona, in termini economici?

Da quando la questione ha iniziato a divenire di maggiore attualità e criticità (2012), due diverse teorie si sono sviluppate sull'argomento.

La prima, nota come la teoria del domino, sostiene che un'ipotetica uscita di scena greca porterebbe i mercati a domandarsi quale Paese sarà il prossimo ad abbandonare l'Eurozona. Il destino degli altri Stati verrebbe dunque messo in discussione, similmente a quanto accaduto nel periodo della crisi del debito sovrano in Europa (2010-2012). La conseguenza ultima potrebbe essere un'implosione dell'Eurozona.

Al contrario, secondo l'altra visione, la teoria della zavorra, l'Eurozona verrebbe in realtà fortificata da Grexit. L'unione monetaria riuscirebbe finalmente ad eliminare un problema costante. In aggiunta, la decisione di lasciare che la Grecia abbandoni l'Eurozona, o spingere affinché lo faccia, aumenterebbe la credibilità delle regole poste a suo fondamento.

Nel 2012, la prima delle due teorie (quella dell'effetto domino) sembrava talmente realistica da convincere i mercati ad escludere l'ipotesi di un'effettiva fuoriuscita della Grecia, proprio in conseguenza di un'esplicita volontà degli altri Stati membri di evitare questa ipotesi. La Cancelliera tedesca Angela Merkel decise di recarsi in visita ufficiale ad Atene, dove espresse tutta la speranza e il suo desiderio che la Grecia continuasse ad essere un membro dell'Unione. Nella crisi in corso, tuttavia, sono gli stessi cittadini greci che esprimono un maggior timore sull'evoluzione futura, visto che dall'autunno 2014 in poi si è assistito ad una corsa al ritiro delle giacenze presso i depositi bancari (Figura 1).

A fine aprile 2015, la situazione è però differente rispetto ai momenti critici degli anni scorsi. L'agenzia di rating Fitch ha recentemente dichiarato (6 marzo) che, nonostante Grexit sia ancora un pericolo puntuale e concreto, l'Eurozona può essere considerata immune dal rischio di contagio.

«La zona euro ha messo a punto meccanismi per alleviare il rischio di contagio e le preoccupazioni sulla solvibilità di altri Paesi della zona euro sono meno pronunciate rispetto al 2012. Una reazione a catena da Grexit è quindi improbabile», ha rimarcato Fitch.

E in effetti, aggiunge l'agenzia, lo stress del mercato si è considerevolmente allentato. I programmi di aiuti finanziari non supportano più il Portogallo e l'Irlanda e il sistema finanziario dell'Eurozona è stato rafforzato dalla decisione di raggiungere l'unione bancaria.

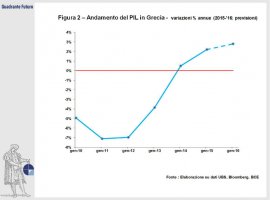

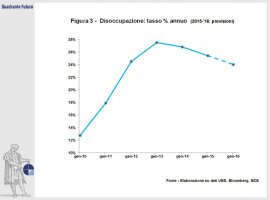

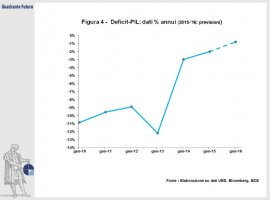

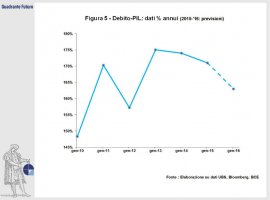

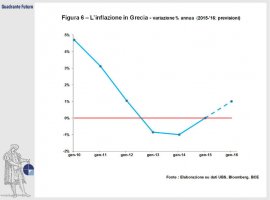

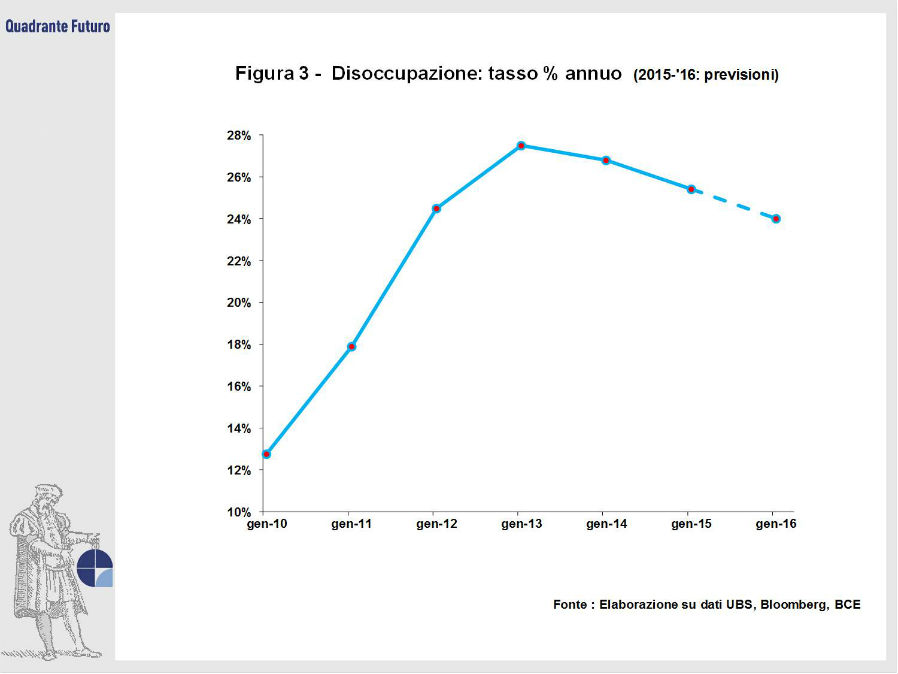

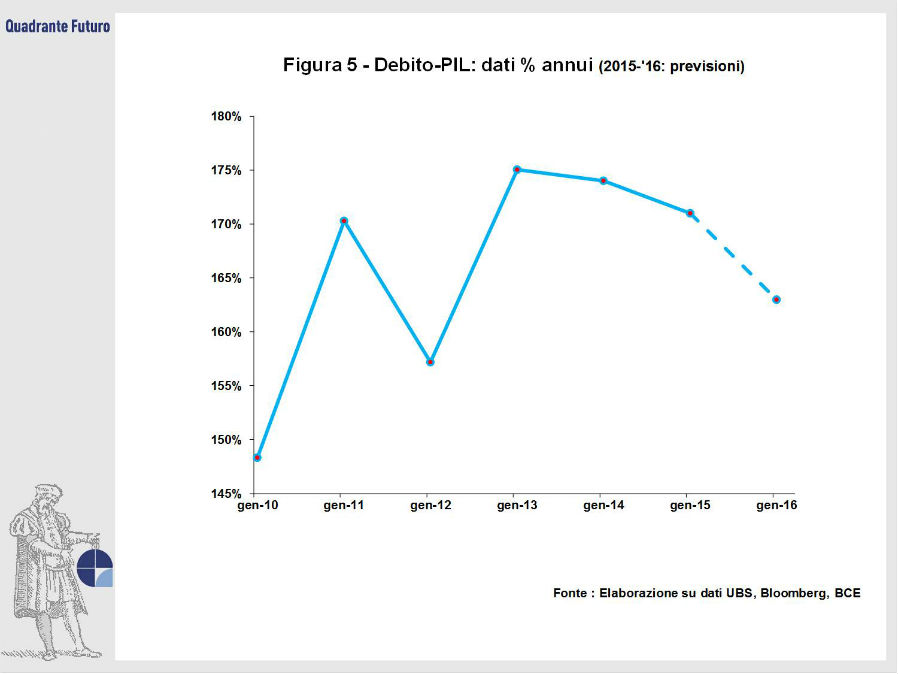

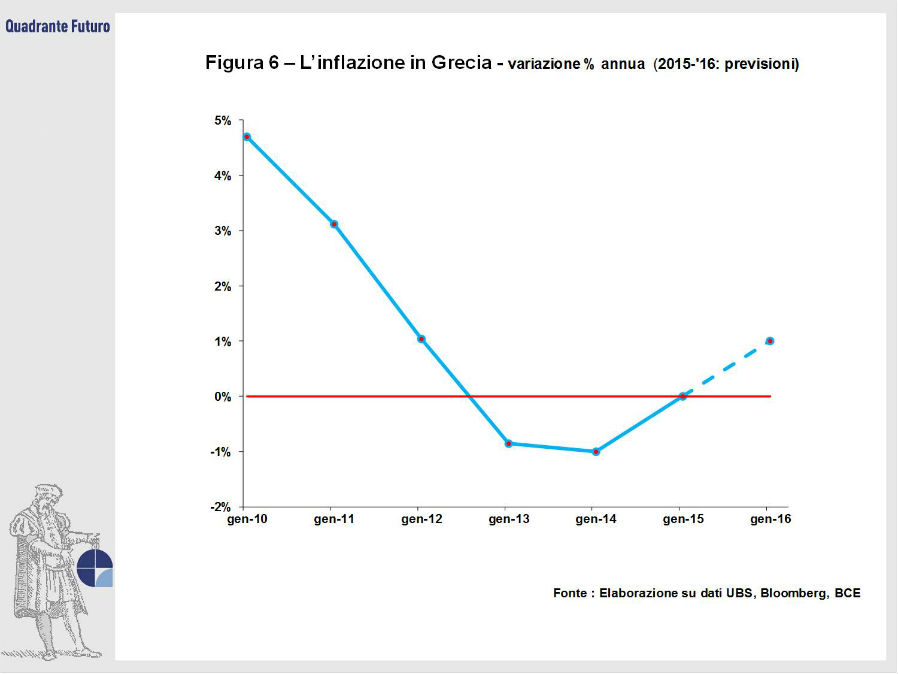

Le previsioni sul quadro economico e finanziario greco risultano al momento più positive rispetto all'andamento del passato. In assenza dell'effettiva concretizzazione del "rischio Grexit", il PIL ellenico (Figura 2) dovrebbe tornare già quest'anno in territorio positivo e spingersi fino a crescite del 2%-3% nel prossimo biennio. Paralleli e coerenti miglioramenti sono ipotizzati anche per gli altri indicatori economici, come la disoccupazione (Figura 3), o per quelli di finanza pubblica: il rapporto deficit-PIL (Figura 4) dovrebbe riavvicinarsi allo 0%, mentre il rapporto debito-PIL (Figura 5) dovrebbe calare dalle punte del 175% all'area 160-165%. Restano i rischi legati alla bassa inflazione segnalati dal FMI (Figura 6). Tutto ciò, è il caso di ricordarlo ancora una volta, sottintende il raggiungimento di un accordo che scongiuri il "rischio Grexit".

Malgrado queste rassicurazioni, sul tema in questione occorre mantenere ancora uno stato di allerta, perché come scrive Pisani-Ferri, non si può affermare che l'effettiva uscita della Grecia non causerebbe alcun danno e questo per due ragioni fondamentali.

In primo luogo, ciò si porrebbe in contraddizione con l'assunto tacito che l'adesione all'Eurozona sia irrevocabile. Cioè si verrebbe a creare un precedente nella storia europea, e, in caso di una nuova ondata di clima più teso, non c'è alcuna garanzia che un altro Paese non intraprenderebbe questa stessa strada.

In secondo luogo, una possibile ritirata di Atene costringerebbe i policymaker europei a formalizzare le regole di abbandono, finora mai scritte né abbozzate. Questo renderebbe il prospettico rischio di "rottura dei patti" non solo maggiormente accettabile, ma anche molto più concreto.

Questo non significa, aggiunge Pisani-Ferri, che gli altri Stati dovrebbero giocare ogni carta o pagare qualunque prezzo pur di mantenere la membership greca. Ma, d'altra parte, l'idea di una ritirata pacifica e priva di effetti del Paese è una mera illusione.

Scrivendo dalla prospettiva delle generazioni più giovani, la consapevolezza che la questione greca graverà in ogni caso anche sulle nostre spalle, una volta entrati nel mercato del lavoro, non permette di figurarsi uno scenario futuro roseo e speranzoso. Nonostante ciò, è fondamentale per ogni giovane europeo imparare a pensare in una prospettiva più ampia; il progetto europeo non è certo di facile realizzazione, ma nella sua complessità risiede anche la sua forza. Perdere una qualsiasi parte vorrebbe dire in qualche modo danneggiarlo. Un corpo umano funziona ancora se privato di una mano, ma è certo meno efficacie.

Sarebbe auspicabile che ogni cittadino europeo prendesse coscienza di questo aspetto e accettasse alcuni sacrifici personali, per permettere, sul lungo termine, un miglior funzionamento dell'intero apparato. Non c'è alcuna modalità di perdere un componente di un'Unione che sia totalmente priva di effetti negativi.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}