Le compagnie di trasporto aereo attraversano un momento abbastanza favorevole, mentre il settore militare è ancora in sofferenza a causa dei tagli di bilancio

Il mondo aeronautico continua a puntare su tempi migliori e cioè che il ritorno alla crescita dell'economia mondiale rechi con sé la tanto sospirata ripresa massiccia degli ordini, specie in campo militare. E tuttavia le stime in fatto di domanda di aerei e del relativo valore di mercato, nell'arco del prossimo ventennio, restano moderatamente positive (Figura 1). In attesa, si vola...a vista.

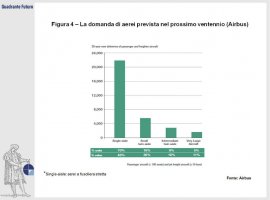

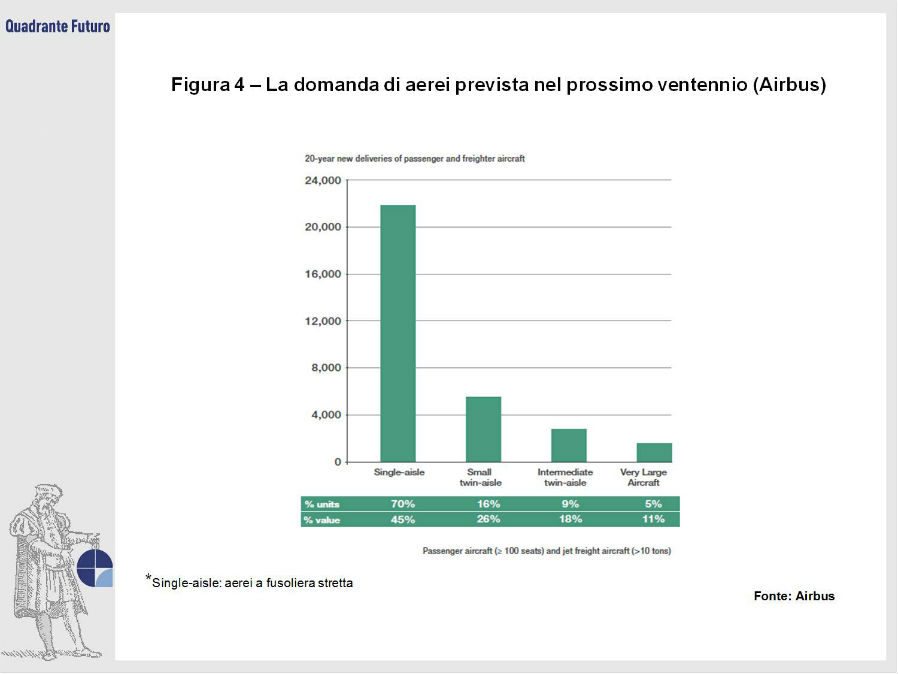

Per le compagnie di trasporto aereo il momento si presenta comunque abbastanza favorevole. La redditività continua a crescere in modo costante: da poco più di mille miliardi di dollari del 1980, il fatturato per passeggeri/chilometro dovrebbe sfiorare nel 2014 la soglia dei 6.000 miliardi. E le previsioni restano migliori dell'andamento economico globale previsto: secondo Boeing, (Figura 2) nel prossimo ventennio 2014-2033 il traffico passeggeri dovrebbe aumentare del 5% annuo, mentre Airbus si mostra ottimista in fatto di turismo, la cui movimentazione dovrebbe aumentare fino a 1,6 miliardi di persone annue (Figura 3) e quello cargo del 5,2%. Le previsioni dei nuovi aerei ordinati (oltre i 100 posti), rispetto allo scorso anno, sono salite di 1.490 unità (da 35.280 a 36.770, +4,2%) per Boeing. Il loro valore globale è passato da 4.840 a 5.200 miliardi di dollari (+7,4%). Nel comparto merci sono previsti ordini di 840 nuovi aerei, per un valore di 240 miliardi. Appena più contenute le previsioni di Airbus, che si ferma a 31.358 velivoli, il 15% in meno rispetto a Boeing (Figura 4).

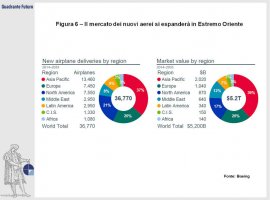

Tutto il settore dovrebbe inoltre ricevere un'ulteriore, robusta spinta dal calo dei corsi internazionali del petrolio, con effetti positivi sui costi del trasporto passeggeri e merci: i carburanti (Figura 5) rappresentano infatti il 26% dei costi industriali totali, stimati per il 2015 in 196 miliardi di dollari e, quindi, nel medio-lungo periodo, ne trarrà beneficio anche la domanda generale di velivoli.

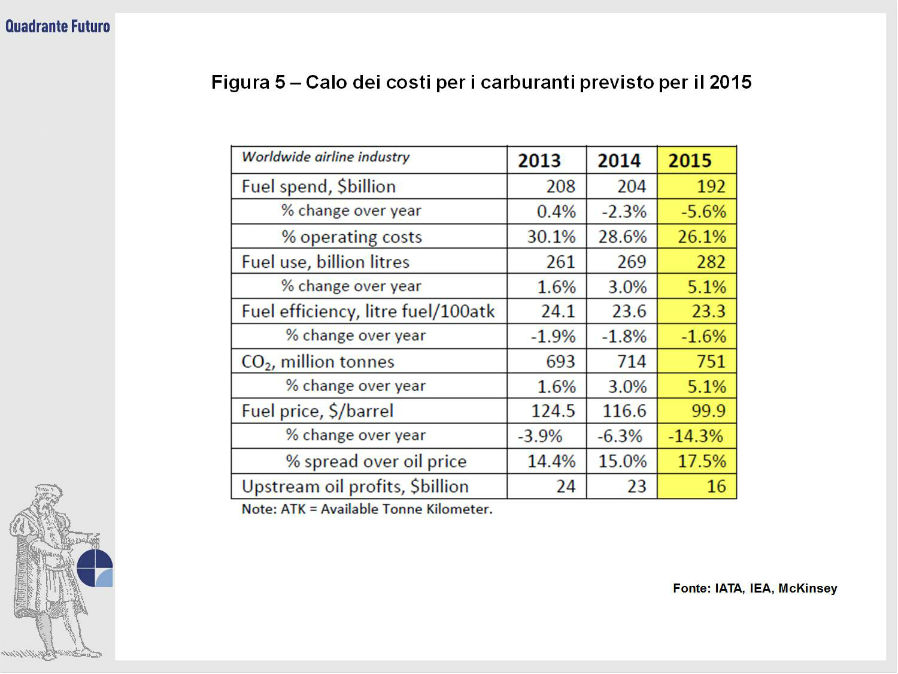

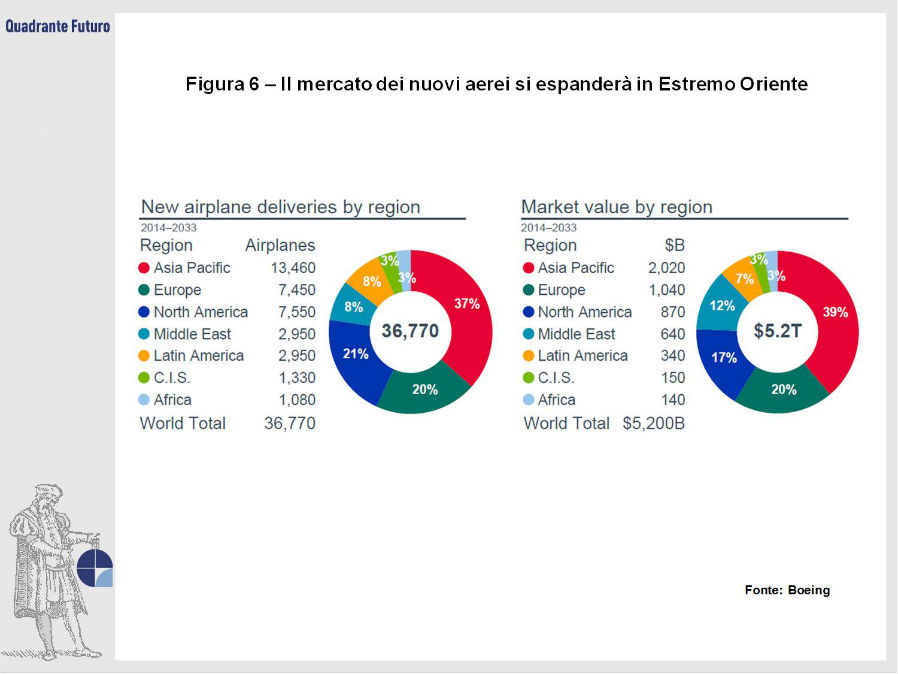

Malgrado queste previsioni positive, i due grandi costruttori civili mondiali (Boeing e Airbus) hanno assunto un atteggiamento di prudente attesa, non ponendo in cantiere alcun nuovo modello (i cui costi di sviluppo oggi risulterebbero proibitivi), ma procedendo all'aggiornamento continuo delle attuali linee produttive. Circa la tipologia, la nota di maggior ottimismo proviene dagli aerei piccoli (a corridoio singolo), il cui numero dovrebbe raggiungere nel 2033 le 25.680 unità (+4,1%), per un totale che entrambi i "big" del settore stimano nel 70% del totale del mercato. Questo conferma la previsione che sia il diffondersi dell'uso di aerei regionali, soprattutto sulle tratte asiatiche (oltre all'ulteriore crescita della domanda low cost europea), a costituire il vero volano della crescita del settore civile. Infatti, sul piano geografico, sarà l'Estremo Oriente la regione trainante nel prossimo ventennio, grazie a un incremento del traffico interno al continente (specie in Cina e nel Sud-Est asiatico) e ivi diretto, oscillante tra il 7,4% e il 6,2% annuo (contro una media mondiale del 5%). (Figura 6)

Ed è proprio in questo segmento che si concentrano le poche novità giunte dai costruttori, come l'Airbus 321 a lungo raggio (4mila miglia di autonomia) - che, sconfinando in una categoria superiore, punta a scalzare il longevo Boeing 757, ormai uscito di produzione - o come il giapponese Mitsubishi MH1, presentato nel settembre scorso, che ha già accumulato ben 191 ordini e 184 opzioni prima ancora di aver volato.

Le note più dolenti giungono invece dal settore militare. Qui la crisi economica continua a far sentire fortemente i suoi effetti con tagli costanti dei bilanci, né c'è da attendersi alcuna significativa ripresa della domanda entro questo decennio. Anzi, secondo Forecast International, quotato sito di analisi del settore, il 2014 paradossalmente risulterà addirittura il migliore del decennio per effetto degli ordini accumulati negli scorsi anni, con 1.367 aerei consegnati, cui seguirà un crollo a 1.095 unità nel 2018 e una lieve ripresa a 1.122 nel 2020. In totale, nel decennio 2013-2022 saranno immessi sul mercato 11.940 velivoli, di cui 6.200 elicotteri (52%), per un ammontare di 480 miliardi di dollari. Di questa somma, però, ben 345 miliardi saranno spesi per velivoli ad ala fissa e solo 135 miliardi in elicotteri.

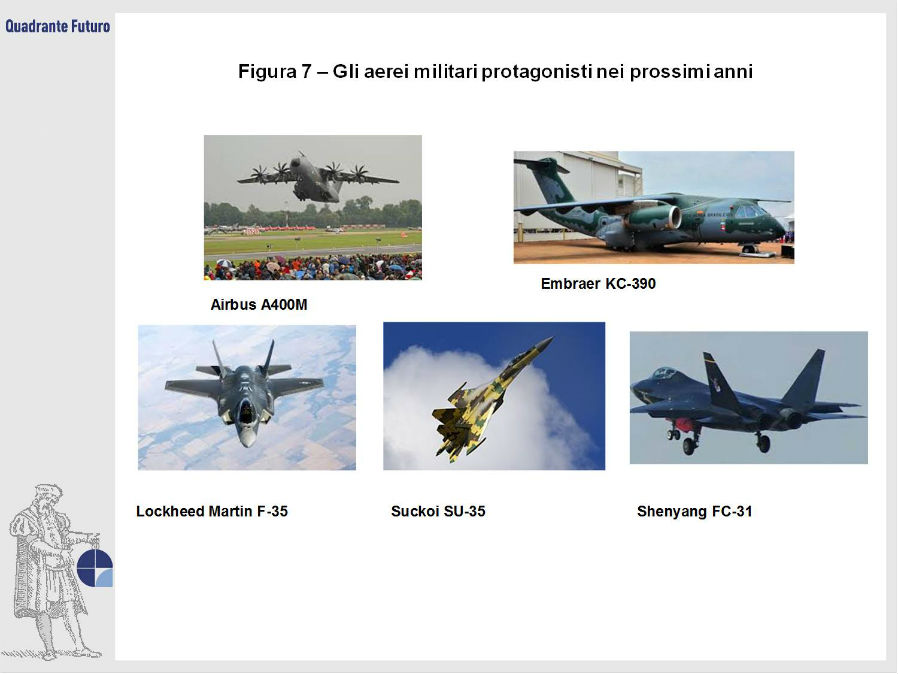

Quanto alle diverse tipologie, nel segmento che riguarda gli aerei per compiti particolari (aereo-rifornimento, pattugliamento marittimo, lotta anti-sommergibili) si prevede la vendita di 538 unità, per un importo di oltre 78 miliardi di dollari. Saranno inoltre realizzati 848 aerei da trasporto militare, per un valore di circa 77 miliardi, con un boom (dopo infinite traversie progettuali e scelte politiche contrastate) atteso per l'Airbus A400M, le cui consegne raggiungeranno il 25% del totale. L'aereo europeo potrà anche approfittare dell'uscita dalla produzione dell'americano Boeing C-17, mentre il diffusissimo Lockheed Martin C-130J (ma anche lo Spartan C-27 J, realizzato da Alenia in cooperazione con Lockheed Martin) comincerà a risentire della concorrenza del nuovo Embraer KC-390 brasiliano.

Tra gli elicotteri, dovrebbe iniziare a rallentare la domanda di mezzi leggeri (fino a 6,8 tonnellate) per l'avvio della fase discendente delle produzioni in corso: la domanda nel prossimo decennio dovrebbe attestarsi a 1.245 unità, per un valore di 23,3 miliardi di dollari. Non meglio andrà per il comparto dei mezzi medio-pesanti: anche qui, dal picco attuale di 623 unità si scenderà a una media annua di circa 470 unità, per un valore totale di 110,5 miliardi.

Il vero punto critico riguarda però il settore dei caccia-bombardieri, la "punta di diamante" delle aviazioni militari di ogni Paese. La stima di mercato di 2.900 aerei, per un valore di 183 miliardi di dollari, è però fortemente condizionata dalle disavventure senza fine di messa a punto patite dal Lockheed Martin F-35 Joint Strike Fighter (debolezze strutturali varie, rischi d'incendio nei serbatoi di carburante, scarsa resistenza ai fulmini, sensibilità al clima caldo-umido, problemi di flusso di carburante durante le picchiate, capacità stealth molto inferiore al previsto, software definito "inaccettabile" dallo stesso Pentagono, costi di manutenzione superiori di un terzo rispetto agli aerei oggi in uso), che dovrebbe essere l'aereo dominante del settore nel prossimo ventennio almeno, con un totale di aerei da costruire che, sulla carta, oggi ammonta a 2.443 unità (ma superava quota 2.800 solo un paio di anni fa), per un importo teorico di 293 miliardi di dollari.

Se, come un numero crescente di analisti comincia a ritenere, si verificassero ulteriori tagli negli acquisti da parte dei principali Paesi interessati (la Gran Bretagna è già scesa a 48 aerei, Canada, Norvegia, Olanda e Danimarca sembrano sempre più incerte sul da farsi e Israele di recente ha rifiutato di aumentare gli ordini da 19 a 50 unità), il numero di 355 velivoli da consegnare entro il 2022 risulterà certamente minore, aprendo spazi fino a poco tempo fa impensati a concorrenti in apparenza destinati, almeno nel medio periodo, a uscire di scena per ragioni di costo e, in parte, di aggiornamento, come l'europeo Eurofighter, il francese Rafale e lo svedese Gripen. Oppure, se non si presentassero eccessivi ostacoli di ordine politico, come il russo Sukhoi Su-35 o il cinese Shenyang FC-31, dotato di un'avanzata tecnologia stealth (Figura 7). Anche perché, nel frattempo, il costo unitario di ogni F-35 è salito a da 63 a 90 milioni di euro (ma si parla già di 120 milioni se il totale fabbricato fosse molto minore del previsto).

E l'Italia? In maggio la Commissione Difesa della Camera dei Deputati ha chiesto una "moratoria" «al fine di rinegoziare l'intero programma per chiarirne criticità e costi, con l'obiettivo finale di dimezzare il budget finanziario originariamente previsto», che passerebbe così da 10 a 5 miliardi di euro. Ma, sulla carta, per ora resta fermo l'ordine di 90 aerei. Anche, probabilmente, per giustificare la conferma, avvenuta il 10 dicembre scorso, della scelta per 40 anni dell'impianto costruttivo di Cameri quale centro di manutenzione di terzo livello e di gestione logistica di tutti i velivoli (statunitensi compresi) che voleranno nel Vecchio continente.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}