Dopo un turbolento 2020, cosa si possono attendere gli investitori dall’oro nero per il futuro?

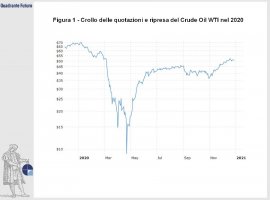

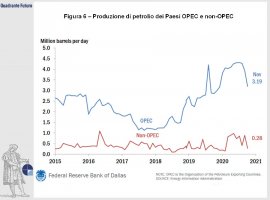

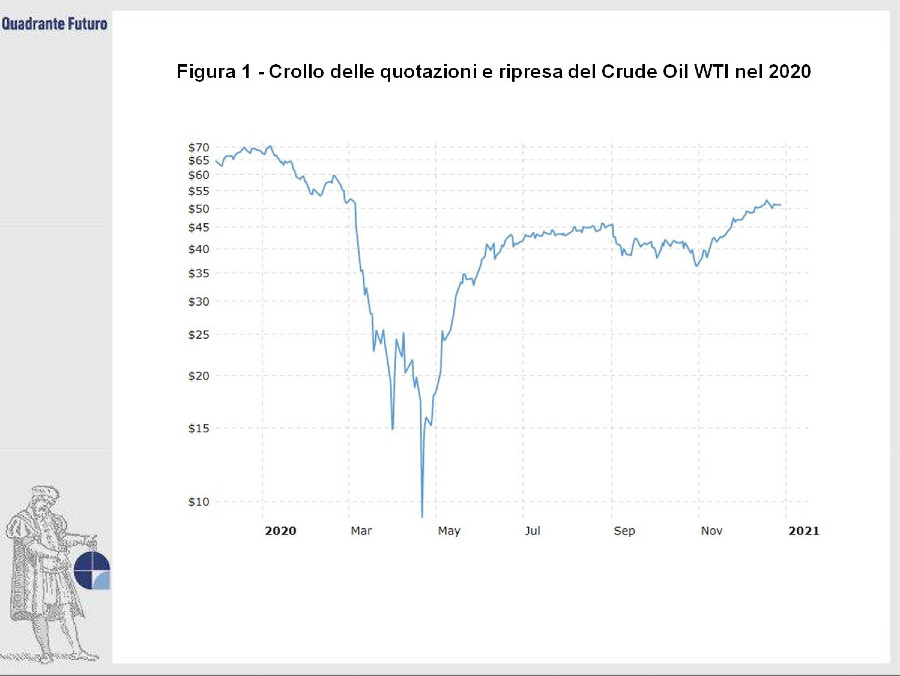

Il prezzo del petrolio ha concluso il 2020 in area 50 dollari al barile, con un calo superiore al 20% su base annua. Nel dettaglio, il WTI, benchmark per il greggio americano, navigava a fine anno in area 48,50$ al barile, in ribasso del 23% rispetto a dodici mesi prima (Figura 1), mentre la discesa del Brent, scambiato a 51,50 dollari era nell’ordine del 24%. Una mera analisi di questo genere, però, non coglierebbe a pieno quello che è stato il 2020 del petrolio. Infatti, un calo del 20%, per quanto ampio sia, è ben poca cosa rispetto a quanto visto in primavera, quanto le quotazioni del future sul WTI crollarono per qualche ora in territorio negativo, arrivando a sfiorare i -40 dollari, mentre il Brent toccò dei minimi in area 8 dollari, non scendendo quindi in negativo.

Il 2020 è infatti stato un anno dai mille volti, in cui la volatilità ha dominato la scena, in particolare nel primo semestre, quello della repentina caduta dei prezzi, cui ha fatto seguito una sostanziale ripresa nei due trimestri successivi (Figura 2).

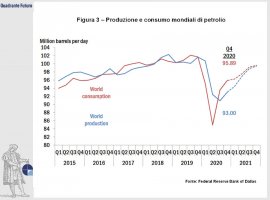

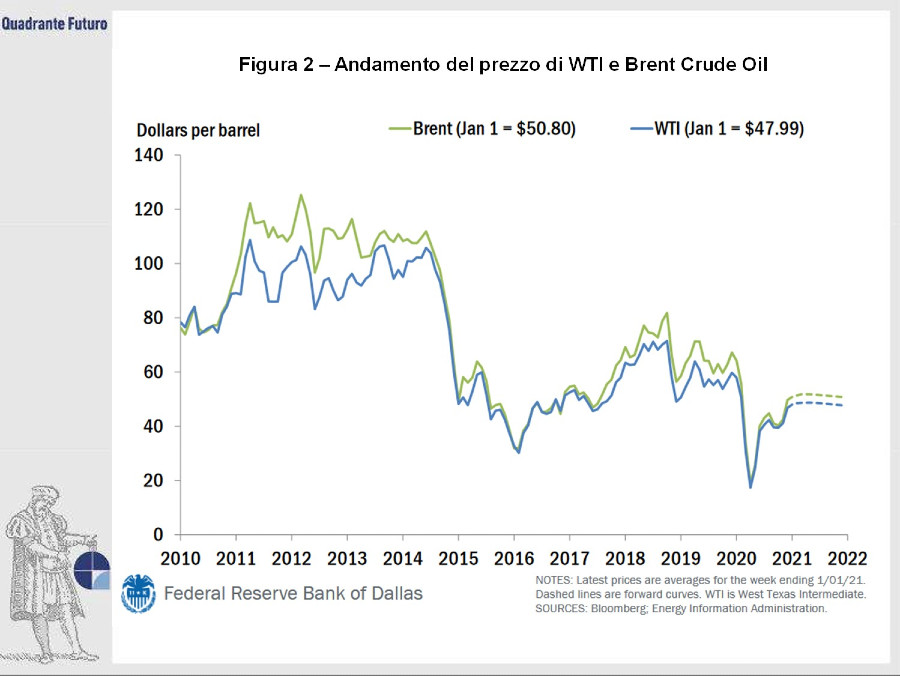

Le quotazioni avevano iniziato l’anno 2020 in area 60 dollari al barile, ancora ignare dell'incipiente pandemia, per poi crollare a marzo e soprattutto ad aprile quando si è verificata una chiara situazione di “oversupply”, ossia di eccesso dell’offerta, in un mondo che si stava letteralmente fermando con il primo lockdown causato dal coronavirus (Figura 3).

Da aprile in poi, però, contestualmente alla progressiva ripresa delle borse, i prezzi hanno intrapreso un costante cammino rialzista. Le quotazioni del greggio hanno archiviato il “cigno nero” – ossia un evento negativo statisticamente non prevedibile – della caduta dei prezzi in negativo ed il Brent dai minimi di aprile ha messo a segno una performance superiore al 500%. Non risulta praticamente calcolabile quella del WTI dai minimi, visto che erano addirittura sotto zero per il futures con scadenza maggio.

Operativamente, le quotazioni hanno dapprima recuperato i 20 dollari al barile, per poi accelerare al rialzo in estate e confermarsi ulteriormente in ripresa a novembre dopo le novità relative all'imminente arrivo dei vaccini. Nel complesso, il Brent ha mantenuto il consueto “premio”, ossia è rimasto costantemente su valori più alti rispetto al WTI.

Dopo un turbolento 2020, cosa si possono attendere gli investitori dall’oro nero per il futuro?

La prima previsione – non scontata – è quella di uno scenario meno tumultuoso. Insomma, la volatilità dovrebbe rimanere relativamente elevata, ma in calo rispetto ai picchi del 2020. Questo anche grazie all’intervento coordinato da parte di tutte le maggiori banche centrali mondiali, che continuano ad iniettare immense quantità di liquidità nel sistema.

Un secondo elemento che emerge, sbirciando le previsioni delle banche d’affari, sembrerebbe un corollario di quanto appena menzionato. Infatti, una discreta fetta di analisti si attende un leggero recupero delle quotazioni o quantomeno un consolidamento sui valori attuali. In altre parole, dopo lo shock di marzo ed aprile 2020, con un drastico crollo della domanda, il mercato potrebbe non essere distante da un nuovo equilibrio, su valori più bassi rispetto a quelli di inizio 2020, ma comunque sostenibili per una larga fetta di aziende del settore.

Sul finire dello scorso dicembre un sondaggio di Reuters che ha coinvolto una quarantina di analisti del settore, ha ottenuto un prezzo medio di 50,67$ al barile per il Brent. A novembre lo stesso sondaggio aveva generato un risultato oltre due punti percentuali più bassi, a 49,35$. Per il WTI l’attesa è di un prezzo fra i 47 ed i 48$, insomma appena al di sotto dei valori del momento.

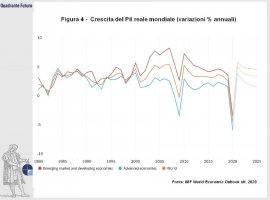

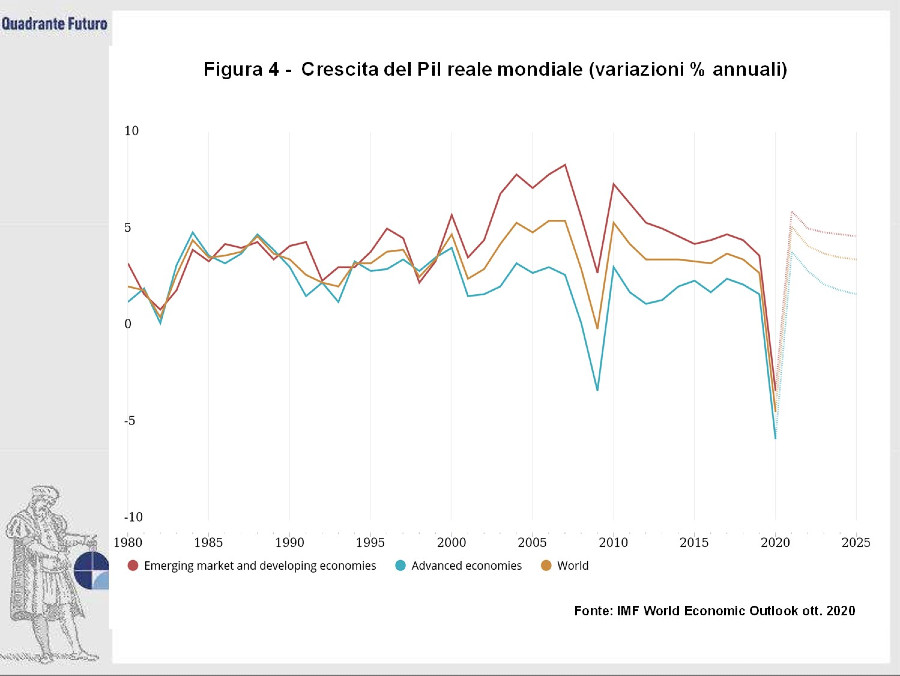

Un ulteriore elemento di incertezza, che rende il condizionale d’obbligo, riguarda le tempistiche della completa ripresa del sistema economico (Figura 4). L’efficacia dei vaccini anti - Covid potrebbe essere la chiave di volta in tal senso, agevolando il calo dei contagi. Secondo gli analisti interpellati da Reuters, nuove varianti del Coronavirus potrebbero essere l’elemento di maggior rischio per le quotazioni del petrolio in quanto potrebbero determinare nuovi lockdown.

Un simile sondaggio realizzato dalla Federal Reserve di Dallas ha evidenziato risultati simili. Le 146 aziende del settore intervistate hanno messo a bilancio un prezzo medio di 44$ (WTI) per il 2021. Il 35% degli operatori si attende una moderata ripresa dei consumi, mentre un altro 14% una netta ripresa, a fronte del 23% che si attende una domanda sostanzialmente simile a quella attuale.

Nel commento, la Federal Reserve di Dallas ha spiegato come “l’outlook nel secondo semestre del 2020 sia migliorato notevolmente dopo le letture negative dei primi due trimestri del 2020 che hanno creato una notevole incertezza nella domanda globale del petrolio che si è riflessa nei prezzi del greggio”. Il report, inoltre, evidenzia un ulteriore miglioramento delle attese dal terzo al quarto trimestre 2020, confermando come le aziende si attendessero una minore incertezza per i mesi a venire.

Va ricordato tuttavia come, ormai dal 2017, la domanda globale di greggio sia in calo, anche per via dell’avanzata del settore delle energie rinnovabili.. Seppur in un contesto di lungo termine ribassista, il progressivo allentamento delle misure restrittive portate avanti dai vari governi per contenere il Coronavirus dovrebbe tuttavia generare una ripresa della domanda di petrolio e dei suoi raffinati.

Fra gli elementi da monitorare per il 2021, troviamo senz’altro le politiche che saranno attuate da Joe Biden nei prossimi anni. Rispetto al suo predecessore, il nuovo Presidente americano vuole porre una maggiore attenzione all’aspetto ambientale. Questo potrebbe essere un elemento destinato a favorire le aziende operanti nel settore delle energie rinnovabili a discapito del petrolio. Bisognerà però vedere se il Governo americano deciderà di sovvenzionare in qualche maniera le aziende operanti nello shale oil: viceversa, potrebbe continuare la discesa del numero di aziende del settore, bilanciando il punto precedente.

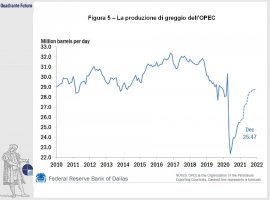

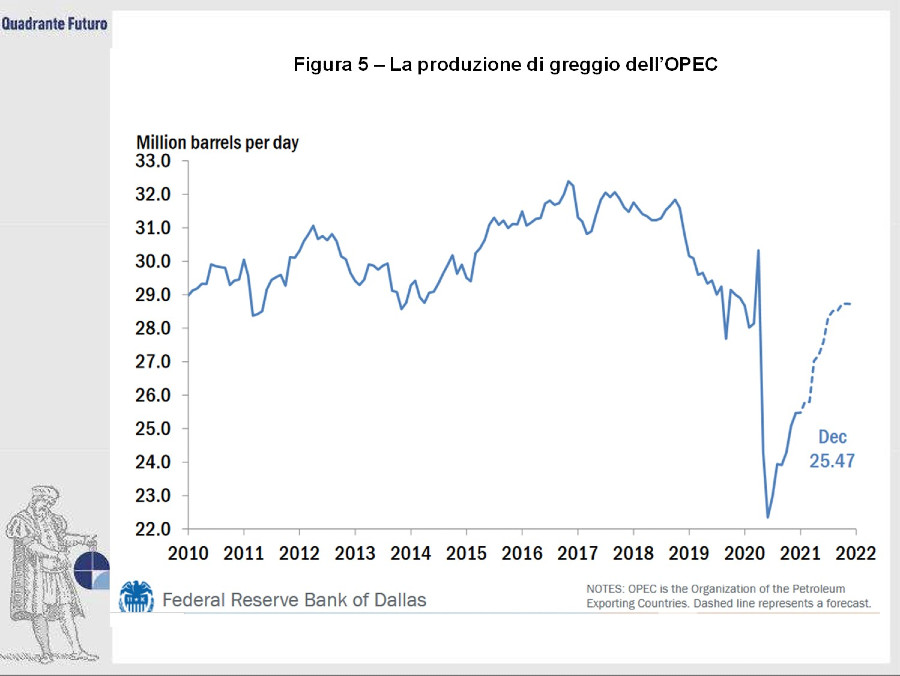

Con gli anni che passano, per molti è ormai una sigla obsoleta, ma quando si parla di petrolio non si può non menzionare l’OPEC - il cartello dei paesi produttori di petrolio - nonché l’OPEC+, il nuovo cartello allargato. Negli ultimi anni la sua azione per il contenimento della produzione (Figura 5) ha svolto un ruolo significativo per calmierare le quotazioni. Il blocco dei paesi OPEC prima del Covid-19 produceva circa 29 milioni di barili al giorno, un valore che è crollato a 22,27 nel giugno 2020, dopo la decisione di tagliare la produzione di oltre 7 milioni di barili al giorno per sostenere i prezzi. Nei mesi seguenti tale valore è progressivamente risalito in area 25 milioni, seguendo di fatto le aspettative per una ripresa della domanda mondiale di greggio.

Nell’ultimo meeting di OPEC e OPEC+ con la Russia (30 novembre e 1 dicembre 2020), sono emerse divergenze fra i vari paesi (Figura 6) in merito al mantenimento dei tagli precedentemente concordati, scenario di fatto confermato nel meeting telematico del 4 gennaio 2021. La pressione di alcuni paesi membri per tornare ad incrementare la produzione di greggio, in particolare della Russia, è dunque un altro elemento da monitorare nel prossimo futuro. Fra le sorprese di inizio anno, va segnalata la decisione dell’Arabia, leader del cartello, di incrementare i propri tagli di un milione di barili al giorno per i mesi di febbraio e marzo. Una mossa che ha spinto le quotazioni ulteriormente al rialzo, anche se l’incertezza resta dietro l’angolo.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}