Con l’allentamento delle misure di lockdown in diversi paesi, le quotazioni del greggio paiono ora in ripresa

L'Agenzia Internazionale per l’Energia (AIE) ha stimato che il calo della domanda di petrolio a maggio 2020 sarà nell'ordine di 8,6 milioni di barili al giorno, contro una previsione precedente di 9,3 milioni, mentre la domanda per l'intero anno dovrebbe assestarsi a 91,2 milioni di barili giornalieri, contro i 100 milioni del 2019.

Dati meno pessimistici, forse in parallelo con l’allentamento delle misure di lockdown in diversi paesi. Ma cosa è successo nella seconda metà di aprile 2020, quando le quotazioni andarono addirittura sotto zero?

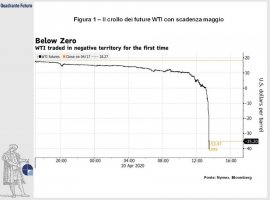

Numerose piattaforme per la negoziazione di titoli e strumenti finanziari sono programmate per visualizzare soltanto quotazioni positive sui loro schermi, ossia numeri maggiori di zero. Il segno “meno”, spesso non è contemplato. Al tempo stesso gli investitori sono abituati a valori soltanto in territorio positivo per i vari strumenti che vengono acquistati o venduti. Le cose, però, sono andate ben diversamente per la quotazione del petrolio americano lo scorso 20 aprile. Il contratto future WTI, con scadenza maggio (Figura 1), ha infatti registrato un vero e proprio tracollo nelle ultime ore di contrattazione. I possessori del contratto, pur di non ricevere petrolio in quella precisa scadenza, erano pronti a pagare la controparte. La serie di fattori che ha generato questo scenario va oltre l’immaginazione dei migliori registi di Hollywood. Proveremo ad analizzarla in seguito, per poi di esaminare le prospettive future per l’oro nero.

In primo luogo, va ricordato che ad essere sceso in territorio negativo è stato soltanto il petrolio americano (WTI), mentre quello europeo, denominato Brent, è rimasto sempre in positivo, con dei minimi in area 16 dollari al barile. Questo per via delle migliori condizioni di trasportabilità, che hanno determinato minori problemi di stoccaggio, ma anche per i più ristretti vincoli all’export. Inoltre, ad essere scesa in negativo è stata la scadenza di maggio (che concludeva le negoziazioni in data 20 aprile), nell’ultima giornata di contrattazione. Il lockdown derivante dal coronavirus è chiaramente l’elemento centrale alla base di tutto ciò. La domanda americana (e mondiale) di greggio è infatti crollata. A sua volta ciò ha determinato un temporaneo quanto imprevisto “sold out” dei magazzini per lo stoccaggio del petrolio a Cushing, in Oklahoma, dove convergono i condotti petroliferi americani. Indipendentemente dal prezzo che si era disposti a pagare, erano finiti i magazzini per stivare il petrolio. Proprio questo è stato l’elemento non prezzato in tempo dai traders.

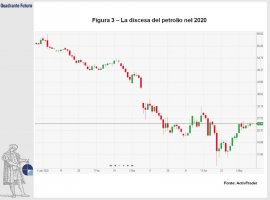

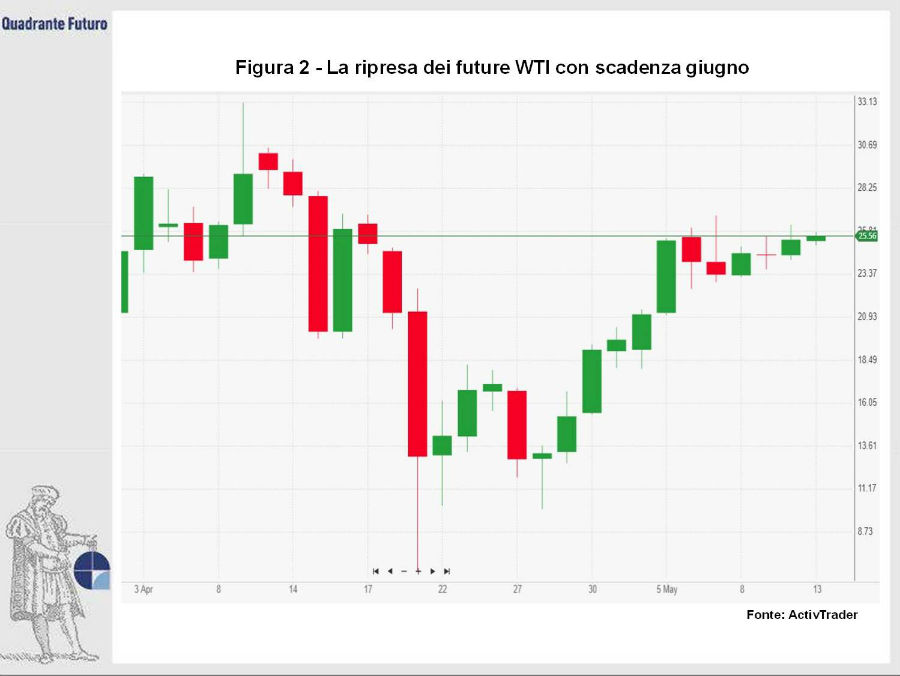

Come menzionato, anche le successive scadenze (Figura 2) del petrolio WTI americano hanno perso terreno, ma sono sempre rimaste in territorio positivo, determinando quella che in gergo viene definita come “contango”. Una condizione che si verifica quando una scadenza più vicina nel tempo di un future ha un prezzo inferiore ad una scadenza successiva (oppure se il prezzo a pronti è inferiore a quello del contratto future con scadenza a 3 o 6 mesi per intenderci). Lo scenario inverso – che nella pratica dei fatti accade più raramente - è invece definito backwardation e si ha quando il prezzo a pronti è superiore rispetto a quello fatto registrare dai contratti futures.

Il crollo del petrolio in negativo (Figura 3) è pertanto un evento perlopiù circoscritto ad una serie di fattori che hanno determinato uno scenario in cui non vi era posto per custodirlo, con i costi di immagazzinamento che sono cresciuti vertiginosamente nel breve termine. Gli investitori si sono dunque trovati costretti a vendere i loro contratti pur di non ritrovarsi nella sgradevole (e costosissima) situazione di dover ricevere migliaia di barili di petrolio senza avere una struttura per depositarli. Il prezzo al CME, il mercato dei futures americani, è quindi crollato, sinché una volta arrivato ampiamente sotto zero (in area -37 dollari al barile) si sono rivisti gli acquirenti. A questi prezzi, infatti, il mercato si è ribilanciato ed i produttori erano disposti a non consegnare il petrolio e custodirlo nelle loro piattaforme.

Per comprendere meglio il tutto, rispolveriamo la definizione di contratti futures. Si tratta di strumenti finanziari derivati a termine standardizzati, ossia con caratteristiche predefinite, come la merce negoziata, il quantitativo e la scadenza. Attraverso il contratto future due parti si impegnano a scambiarsi una predeterminata quantità di un bene, in questo caso un certo ammontare di petrolio, generalmente con regolazione del contratto in forma fisica. La liquidazione del contratto è differita in una data futura, anch’essa predefinita. L’operatore che compra il future si impegna ad acquistare alla scadenza del contratto il bene in questione. Sostanzialmente l’acquirente assume una posizione lunga, ossia rialzista sulla materia prima che ha comprato. Contestualmente, il venditore del future assume una posizione corta (ossia trae un vantaggio da un eventuale discesa dei prezzi). Permettono di trasferire il rischio da un produttore di materie prime ai mercati finanziari, ossia agli speculatori, garantendo al produttore un flusso di cassa predeterminato in una data futura.

Tornando all’analisi dell’andamento dei contratti dei futures sul petrolio, notiamo come i mercati prezzino la progressiva ripresa della domanda e quindi del prezzo. Le quotazioni dei futures con scadenza settembre 2020 sono infatti negoziate al CME in area 28 dollari, mentre tutte le scadenza da dicembre 2020 in poi superano i 30$. Dalla primavera 2022 in poi i prezzi eccedono quota 35, mentre le scadenze dall’aprile 2024 sono già prezzate sopra i 40$. Questa situazione di contango (ossia prezzi crescenti per le scadenze più lontane) è da attribuirsi in gran parte alle aspettative di ripresa della domanda di petrolio e marginalmente ai costi di stoccaggio per le scadenze distanti nel tempo.

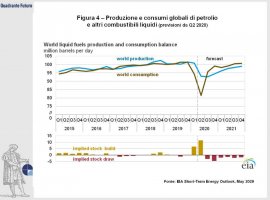

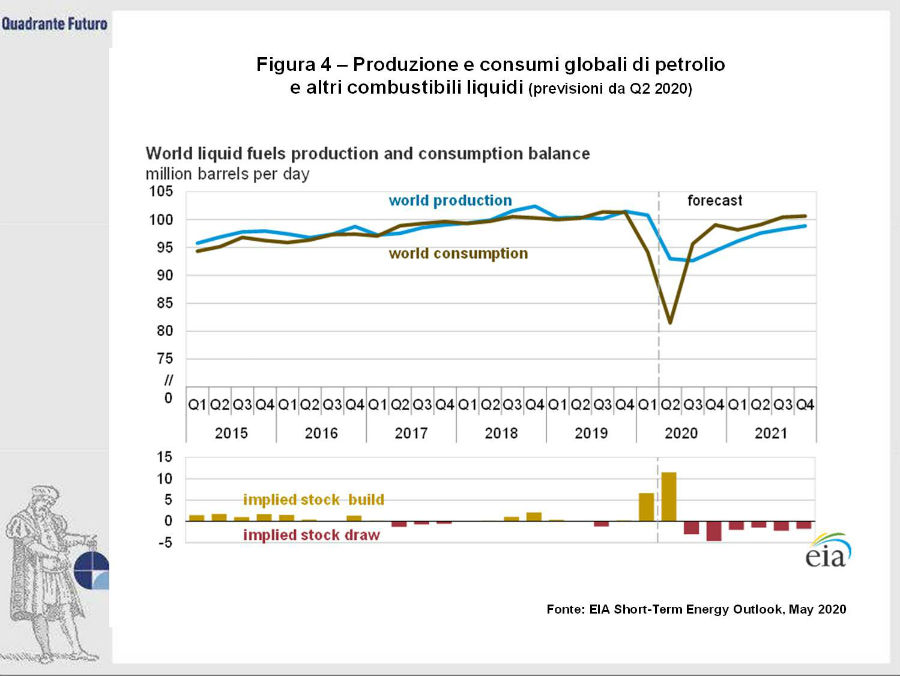

Gli elementi da considerare per formulare delle ipotesi su quello che sarà l’andamento del prezzo del petrolio sono numerosi. In primo luogo, chiaramente bisognerà esaminare come procederà la ripresa mondiale dopo il coronavirus e l’impatto di eventuali seconde ondate. Si tratterà poi di avere numeri reali (e non stime) su quella che sarà la domanda post coronavirus privata e delle aziende (Figura 4), cercando di capire il reale impatto in settori come il trasporto (in particolare quello aereo, ma non solo). Nella seconda settimana di maggio 2020 l’Arabia Saudita ha comunicato ulteriori tagli di produzione per giugno (si parla di 1 milione di barili al giorno), mentre il cartello OPEC+ (a cui il Regno appartiene) ha dichiarato che punta a mantenere anche oltre giugno la riduzione di produzione: le recenti liti fra Russia ed Arabia sono infatti passate in secondo piano, soverchiate dal temporaneo crollo della domanda nell’ordine del 25-30%. È chiaro, però, che a bocce ferme si tornerà a negoziare per aumentare o diminuire la produzione mondiale.

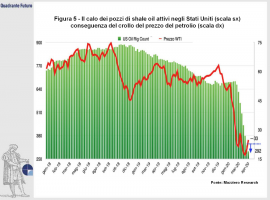

E a tal proposito vale la pena evidenziare il collasso dello shale oil americano (Figura 5), che ha visto crollare il numero di pozzi in funzione del 57% nei mesi di marzo ed aprile. Anche per gli Stati Uniti - e per lo stesso Trump che aveva fatto dell’indipendenza energetica un cavallo di battaglia - il crollo del petrolio rischia dunque di essere un problema non da poco. Prezzi troppo bassi per un lungo arco temporale potrebbero infatti determinare la bancarotta per un crescente numero di aziende del settore, con il rischio di avere impatti economici anche su altri settori, come quello bancario, in una fase particolarmente delicata.

È dunque sempre più lunga la lista dei paesi che guardano con interesse alle quotazioni del greggio, mentre le prospettive per l’intero settore appaiono ancora assai incerte.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}