La prima sfida del Regno Unito è di evitare lo stallo politico alle elezioni di maggio, dando continuità a una crescita basata su un numero di settori estremamente ridotto

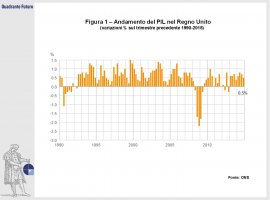

Quando si visitano le Bianche Scogliere di Dover puὸ capitare che il telefono cellulare si appoggi alla rete mobile francese. In quel punto sono infatti soltanto 21 le miglia che separano il Regno Unito dall'Europa continentale. Poco più di 30 km, la linea Maginot fra un'Europa ferma, che tenta di schiodarsi dalla deflazione con il Quantitative Easing di Mario Draghi, ed il Regno Unito, dove il piccolo boom economico iniziato dopo i Giochi Olimpici del 2012 è riuscito a trovare una certa consistenza, con un incremento del prodotto interno lordo che nel 2014 si è attestato al 2,6% (Figura 1).

Anche per il 2015 le aspettative sono simili, con una crescita attesa al 2,5%, mentre per il 2016 gli analisti si attendono un incremento del +2,3%. Al tempo stesso il tasso di disoccupazione ha riavvicinato i valori pre-crisi, scendendo dal picco dell'8,4%, raggiunto nell'estate 2011 fino al 5,5% del dicembre 2014, con meno di due milioni di disoccupati.

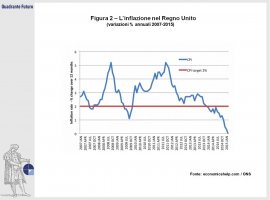

Per contro il principale fattore di preoccupazione può essere rintracciato nello scenario inflattivo (Figura 2), con un tasso di crescita dei prezzi che negli ultimi mesi del 2014 si è pericolosamente avvicinato allo zero, raggiungendolo ad inizio 2015.

Nel frattempo la Bank of England ha mantenuto invariati i tassi di interesse allo 0,5%, cui sono stati fissati nella primavera 2009, rinviandone più volte l'atteso rialzo, per non andare a rafforzare eccessivamente la valuta, con il rischio di frenare la crescita del settore immobiliare.

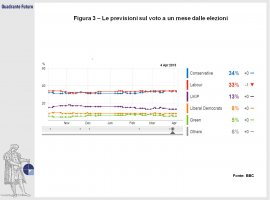

Nell'analisi complessiva vanno poi inserite le elezioni del maggio 2015, annunciate come "estremamente incerte" da quasi tutti i sondaggi degli ultimi mesi, con la consueta sfida fra i Labour (guidati da Ed Milliband) ed i conservatori di David Cameron, in cui potrebbero risultare fondamentali i voti ottenuti (ed anche quelli "non ottenuti") dall'UKIP, rilevato in calo negli ultimi sondaggi, dai Liberal Democrats, dai Green e dallo Scottish National Party (Figura 3).

In particolare il primo rischio da scongiurare per il Regno Unito è quello di un'empasse politica, senza una chiara maggioranza (o una coalizione) in grado di portare avanti le riforme necessarie per la crescita del paese.

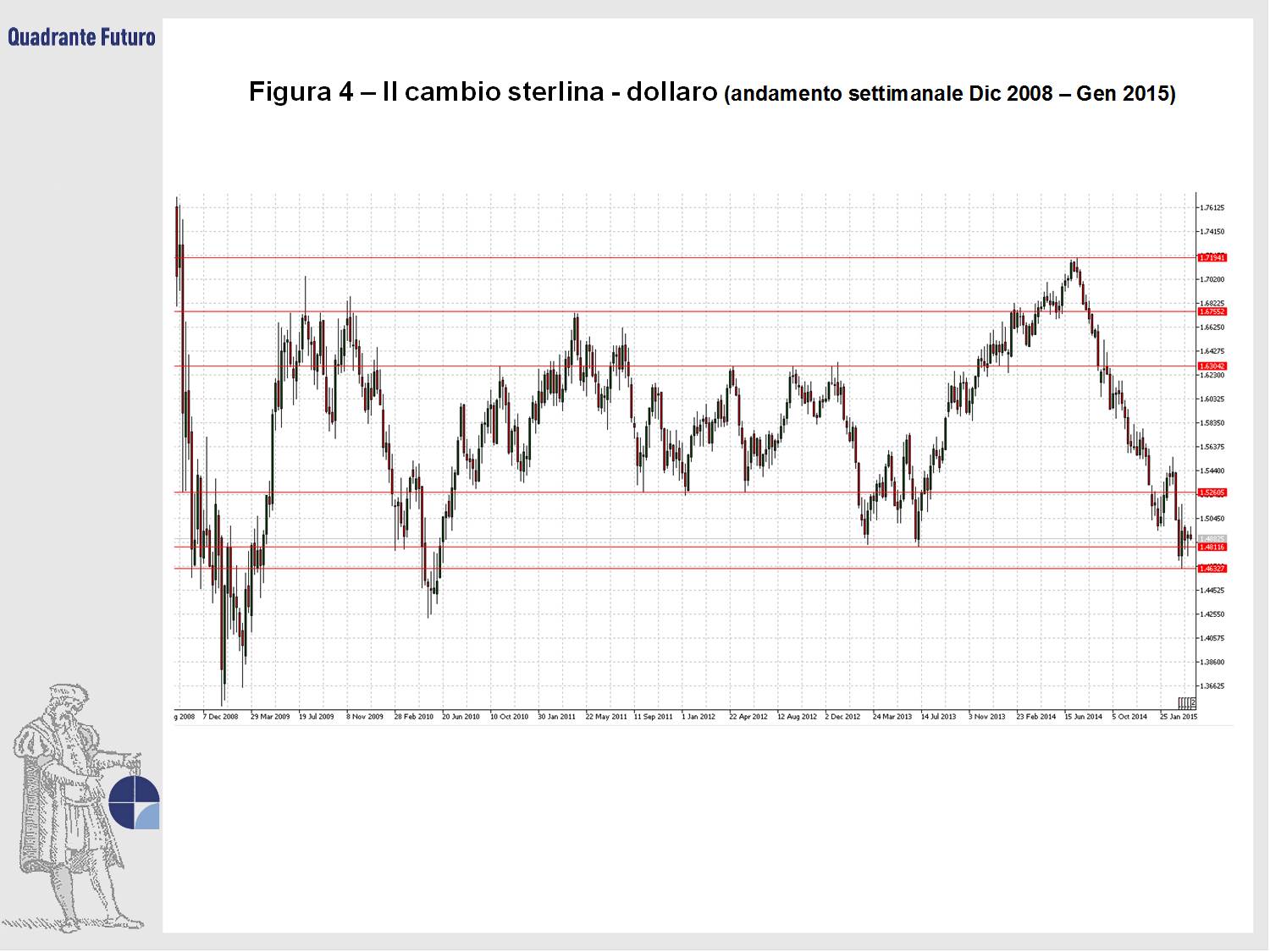

Per quanto riguarda l'aspetto valutario i movimenti della sterlina vanno inseriti in quello che è stato il contesto generale del mercato, caratterizzato da un dollaro forte ed un euro debole. In una fase in cui la Moneta Unica ha fatto registrare una flessione massima di circa 25 punti percentuali nei confronti del dollaro (dai picchi del maggio 2014 in area 1,40, fino a scendere a 1,05 nel marzo 2015), la divisa inglese ha perso fino a 15 punti percentuali nei confronti della banconota Usa, recuperandone però una decina sull'euro, con un andamento che, di fatto, si è collocato in una fascia intermedia fra le due valute.

Nel dettaglio il rapporto fra sterlina e dollaro (spesso denominato dagli operatori "Cable", per via del cavo transoceanico che trasmetteva le quotazioni nell'Ottocento fra Europa ed America) ha raggiunto i nuovi massimi degli ultimi sei anni nell'estate 2014, arrivando a sfiorare quota 1,72, per poi intraprendere un percorso discendente (Figura 4) quando gli investitori hanno iniziato a rendersi conto che il rialzo dei tassi da parte della Bank of England non sarebbe stato in calendario nel futuro immediato, come invece immaginato in precedenza. La sterlina, dapprima con il referendum scozzese, poi con l'avvicinarsi delle elezioni del 2015, si è progressivamente indebolita, riportandosi in area 1,50 sul dollaro, per poi arrivare verso nuovi minimi di periodo nel marzo 2015 a 1,463.

Nei confronti dell'euro il cammino è stato inverso, con la divisa britannica che ha costantemente guadagnato terreno nelle prime dieci settimane dell'anno, con il rapporto euro/sterlina arrivato ai minimi dal 2007 in area 0,70, per poi cedere terreno sulla scia del rimbalzo dell'euro, con le quotazioni tornate oltre 0,73.

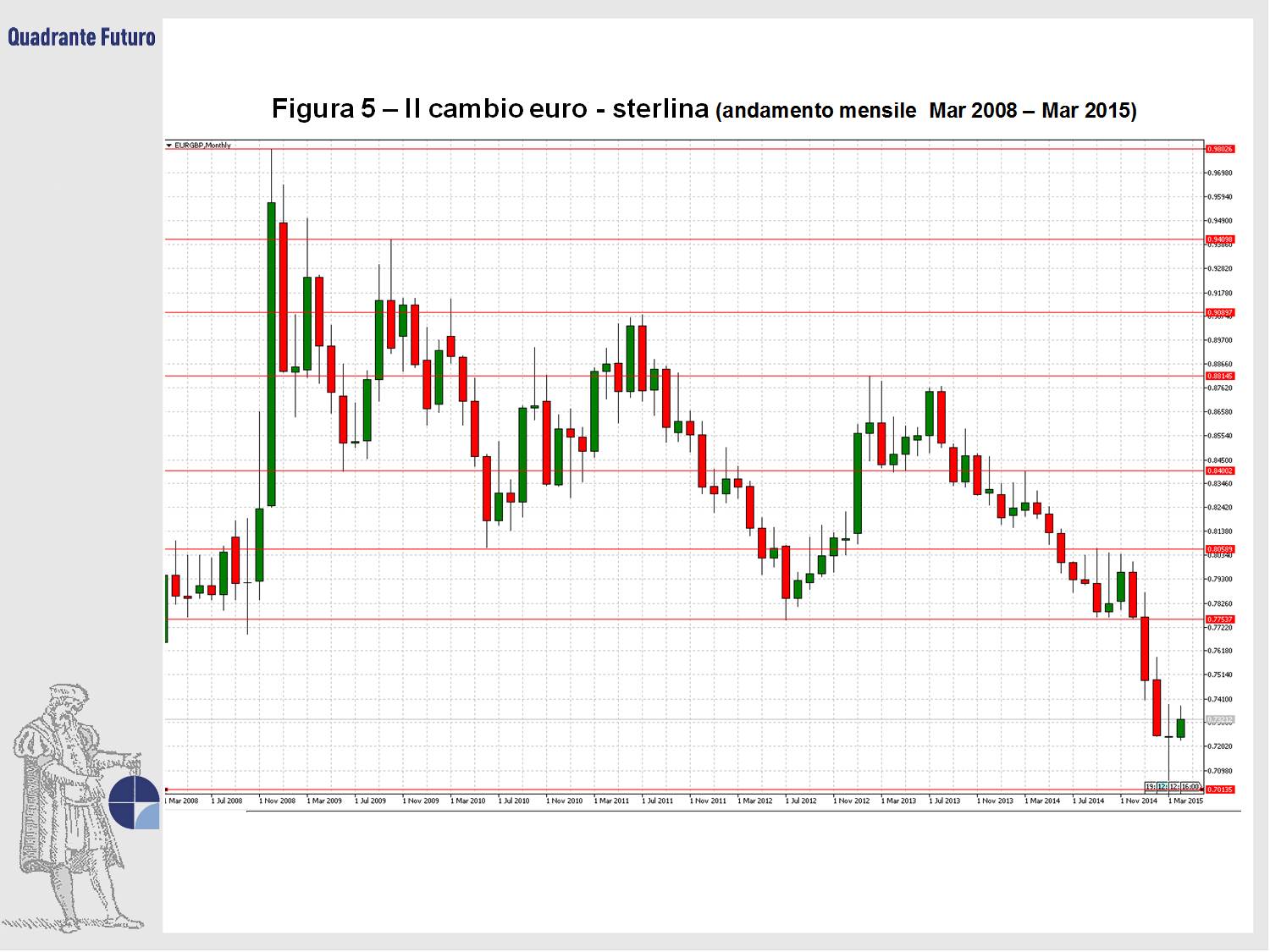

Nel complesso l'apprezzamento della sterlina sull'euro ha rappresentato un movimento significativo, anche considerando che a fine 2008, nel cuore della crisi, le due valute erano arrivate a sfiorare la parità (Figura 5). Il trend aveva poi però invertito la rotta. Nel susseguirsi di oscillazioni fra le due valute l'euro si è progressivamente indebolito, con una serie di massimi decrescenti (come si vede dal grafico, il picco vicino alla parità in area 0,98 è stato seguito da un massimo a 0,95, un altro a 0,94, un terzo massimo di periodo a 0,91 ed altri due picchi fra 0,87 e 0,86). Il tutto mentre ad ogni affondo ribassista la moneta di Sua Maestà trovava nuovo spazio per apprezzarsi: il minimo del 2009 in area 0,84 era infatti seguito da una discesa a 0,80 l'anno seguente e da nuovi valori, ancora più bassi (in area 0,775) durante le Olimpiadi del 2012.

Tutto ciò per poi arrivare al crollo del 2015, capace di spingere il rapporto euro/sterlina in area 0,70 (Figura 6). Guardando l'altra faccia della medaglia ad inizio marzo 2015 per acquistare una sterlina erano necessari oltre 1,42 euro. Di fatto, più per la debolezza della divisa continentale che per virtù proprie, nell'arco di qualche mese il Regno Unito si è trovato in un contesto di "sterlina forte" sull'euro, effetto soltanto in parte mitigato della debolezza della propria valuta nei confronti del dollaro.

Se da un lato questa situazione può favorire gli importatori britannici, dall'altro un rapporto di cambio vicino a quota 1,40 potrebbe rendere più difficoltosi i flussi di turismo dall'Europa, in una fase in cui questo settore sta assumendo un peso sempre maggiore nell'economia britannica, arrivando a rappresentare il 9% sul Pil del Regno Unito (126,9 miliardi di sterline nel 2013).

Infatti fra il 2011 ed il 2014 il flusso di visitatori nel Regno Unito è oscillato fra i 120 ed i 127 milioni di unità su base annuale, con una forte crescita rispetto al primo decennio del nuovo millennio. In particolare va sottolineato l'incremento di destinazioni verso la Scozia, in parte anche per i giochi del Commonwealth del 2014.

L'andamento della sterlina non riguarda soltanto il turismo, coinvolgendo direttamente anche uno degli altri settori portanti della ripresa di questi ultimi anni: l'immobiliare. Una parte consistente degli acquisti di abitazioni proviene infatti dall'estero, come aveva indicato a fine 2013 uno studio del gruppo Knight Frank, secondo cui circa il 50% degli acquisti di case dal valore superiore ad un milione di sterline in Central London veniva effettuato da acquirenti provenienti dall'estero, mentre la percentuale si avvicinava addirittura al 70% per quanto riguarda le case di nuova costruzione.

Come potrà cambiare nei prossimi anni questo dato? Se da un lato pare immutato il potere della componente proveniente dai Paesi Arabi (il calo del prezzo del petrolio è stato in buona parte compensato da maggiore produzione e da un dollaro più forte), la situazione è ben differente per quanto riguarda la Russia, dove il rublo si è svalutato del 50% nei confronti del dollaro e del 40% verso la sterlina, ma anche sul fronte europeo, con la divisa continentale più debole che rende più dispendioso un acquisto immobiliare oltremanica.

E se la prima sfida del Regno Unito è di evitare lo stallo politico alle elezioni del Maggio 2015, i passi seguenti possono essere visti proprio nel dare ancora continuità ad una crescita basata du un numero di settori estremamente ridotto (finanza e servizi, immobiliare ed, in parte, turismo). Un futuro che forse passa proprio dalla ricerca di nuovi sbocchi settoriali per lo sviluppo economico del paese.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}