Le assicurazioni sanitarie occupano ancora uno spazio relativo nel panorama della copertura delle spese mediche (sono a circa 4 miliardi di euro, il 10% del totale della spesa privata in sanità che vale circa 40 miliardi su un totale di spesa sanitaria nazionale che supera i 155 miliardi). Ma il loro ruolo è destinato a salire rapidamente e tende inesorabilmente ad aumentare la quota di spesa intermediata da questi soggetti.

Lo sostiene anche l'Indagine sul Risparmio e sulle scelte finanziarie degli italiani, che costituisce un buon punto di partenza.

. Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani (a cura di Giuseppe Russo con Pier Marco Ferraresi), Centro Einaudi e Intesa Sanpaolo, 2021")

Dunque: complessivamente il mercato della sanità integrativa ha visto nel 2019 13,2 milioni di beneficiari con un ruolo preponderante dei Fondi Sanitari Integrativi (FSI) che ne coinvolgono il 45%. Seguno le polizze collettive con il 37% e le polizze individuali il 18%. Per capire il vero senso della sanità integrativa, intesa come secondo pilastro del SSN, è utile ricordare che per circa 19 milioni di italiani non è stato possibile usufruire nel 2019, in tempi accettabili, delle prestazioni Lea (Livelli essenziali di assistenza) prescritte dai medici, per cui molti sono stati costretti, di conseguenza, o a rinunciarci o farle a pagamento.

Ciò significa che il rapporto del cittadino con la sanità sarà sempre duale, ossia mai o solo pubblica o solo privata, ragion per cui occorre valorizzare ed istituzionalizzare risolutivamente la sanità integrativa come secondo pilastro e come strumento di evoluzione dell’attuale capacità assistenziale del Ssn nei confronti dei cittadini. Sono i dati più recenti sistematizzati.

I numeri della spesa sanitaria privata premiano il Nord

Nel 2019 la spesa sanitaria totale registrata in Italia e stata pari a 155,4 miliardi di euro. A fronte di una spesa sanitaria pubblica pari a 115,4 miliardi di euro, la componente privata mobilita una spesa di circa 40 miliardi di euro (ma era a quota 31 miliardi nel 2010) vale a dire, complessivamente, il 2,3% del Pil del Paese. Nel 2019 la spesa media italiana, pari a 578 euro pro-capite, costituisce un punto di demarcazione tra Nord e Sud del Paese. Infatti, tutte le Regioni del Nord Italia, a parte la Valle d’Aosta, si posizionano sopra la media, con il punto massimo della Lombardia (800 euro pro-capite), mentre tutte le Regioni meridionali hanno una spesa sanitaria privata pro-capite inferiore alla media, con il valore minimo rappresentato dalla Calabria (305 euro pro-capite). Tra i maggiori Paesi europei, si tratta di un valore più alto di quanto osservato in Germania e Francia (ferme a 1,8%), in linea con il Regno Unito (2,3%) e inferiore al valore osservato in Spagna (2,6%).

Polizze sanitarie al ralenti

Così, se nel 2019 i cittadini italiani hanno sostenuto una spesa diretta per la sanità privata (out of pocket, ossia di tasca propria) pari a 36 miliardi di euro (il 90% della complessiva spesa privata), questo significa, da un lato, uno spostamento del finanziamento della spesa sempre più a carico del cittadino. Dall’altro lato indica come la sottoscrizione di polizze sanitarie rimanga un fenomeno limitato rispetto ad altri Paesi europei: in Italia solo 4 miliardi di euro sono infatti intermediati da fondi, mutue o assicurazioni. Se guardiamo più nel dettaglio la composizione della spesa out of pocket, notiamo come per il 45% sia composta da spese destinate ai servizi - 16,7 miliardi di euro: la voce che incide maggiormente è quella relativa alle prestazioni odontoiatriche (48%), seguita dalle spese relative alla medicina specialistica (31%) - e per il 55% da spese destinate a beni (farmaci e dispositivi), pari a 20,5 miliardi di euro.

Tuttavia, la differenza principale tra l’Italia e gli altri maggiori Paesi UE, in termini di gestione della spesa privata, non riguarda tanto l’incidenza sul Pil quanto la bassa componente intermediata da forme di sanità integrativa. In Italia la quota di spesa sanitaria intermediata da questi soggetti, infatti, ammonta al 10%, a fronte del 20% della Germania, del 25% del Regno Unito e della Spagna e del 43% della Francia, in cui hanno un ruolo centrale le oltre 400 “Mutuelles” senza scopo di lucro, che assicurano circa 38 milioni di persone, integrando su larga scala la protezione di base (“sécurité sociale”). Ne risulta che la spesa pro-capite veicolata attraverso regimi di finanziamento volontari (polizze assicurativi e fondi) sia in Italia la metà della Germania, meno di un terzo del Regno Unito e quasi un quinto della Francia.

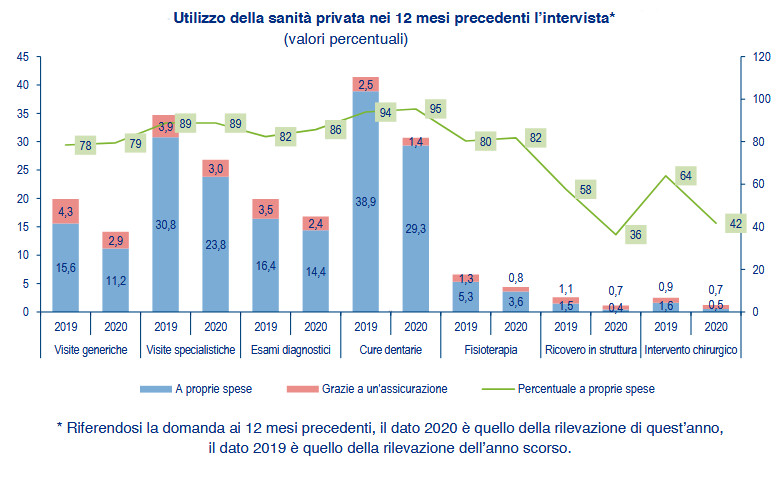

Tanto che, come ha messo in luce la succitata Indagine sul Risparmio a cura del Centro Einaudi e di Banca Intesa Sanpaolo, per le cure dentarie, per esempio, i privati coprono il 95% della spesa totale.

Gli operatori in campo

UniSalute è la prima assicurazione sanitaria in Italia per numero di clienti gestiti. Si prende cura ogni giorno della salute di oltre 10 milioni di persone provenienti dalle più grandi aziende italiane, dai Fondi sanitari di categoria e dalle Casse professionali; ha incassato nel 2020 circa 509,5 milioni di euro di premi gestendo 3,3 milioni di sinistri. Si tratta dell’unica compagnia in Italia che si dedica da oltre 25 anni esclusivamente alla protezione della salute e offre piani sanitari personalizzati e integrati con un’ampia gamma di servizi per rispondere nel modo più efficace ai diversi bisogni di protezione per le aziende di ogni dimensione e tipo. Inoltre, per prima in Italia, ha sviluppato una gamma di polizze individuali acquistabili online.

Il caso

|

| 25 Febbraio 2022 EpiCura, il primo polimabulatorio digitale tutto in una App |

I dati di UniSalute – che rappresentano circa 5 milioni di iscritti ai Fondi sanitari nazionali integrativi di categoria, derivanti dai contratti collettivi nazionali di lavoro (CCNL) – consentono di evidenziare come il 35% delle prestazioni erogate dai Fondi sanitari sia diretto alla tipologia di spesa specialistica, il 33% ai ricoveri, il 23% all’odontoiatria, il 7% alla prevenzione e maternità e il restante 2% ad altre coperture. Il contributo incassato dai Fondi UniSalute stabiliti da CCNL è inferiore ai 150 Euro annui per dipendente.

«Molti italiani durante la pandemia hanno manifestato il bisogno di coperture salute, un settore in cui noi stiamo lavorando per fornire un’offerta retail più accessibile», spiega Giovanna Gigliotti, AD UniSalute e Chief Life & Health Officer UnipolSai. Che continua: «Le coperture integrative infatti oggi sono un vantaggio per i lavoratori che possono contare sulla mutualità tipica delle polizze collettive e in questo settore UniSalute ha un ruolo di primo piano assicurando oltre 11 milioni di clienti provenienti dal mondo delle aziende, dei Fondi Sanitari e delle Casse professionali. Tuttavia – prosegue Gigliotti - è vivace anche la domanda del settore privato ed è su questo che stiamo evolvendo la nostra offerta: le nuove proposte dei prodotti individuali UniSalute sono concepite per offrire coperture sanitarie di qualità a costi accessibili, intercettando i bisogni di specifici target di clientela: dalla famiglia ai genitori, dal mondo delle donne ai bambini e agli sportivi, fino agli over 65».

Il quadro della sanità privata

L’ospedalità privata in Italia è rappresentata per la gran parte da Aiop che dispone di 577 strutture associate in cui lavorano 73mila soggetti (12mila medici, 28mila infermieri e tecnici e 32mila operatori di supporto; il 69% di tutti i dipendenti è di genere femminile, il 77% è assunto a tempo indeterminato), per circa 63mila posti letto di cui 56mila accreditati. L’89% delle strutture associate partecipanti al Bilancio sociale sono accreditate con il Ssn, e ciò si traduce in una percentuale di circa 90% di posti letto accreditati. Vengono erogate prestazioni a più di 900mila degenti, per oltre 8 milioni di giornate di degenza e 31,8 milioni di prestazioni ambulatoriali, che non riguardano utenti già ricoverati (di cui il 72% per conto del Ssn).

In generale, viene fornito circa il 14% del totale delle giornate di degenza, utilizzando solo il 6,8% della spesa ospedaliera pubblica complessiva. Le strutture sanitarie, in aggregato, sostengono circa 2,7 miliardi di euro come costi del personale. Per quanto riguarda le dotazioni patrimoniali, il valore è superiore a 4,3 miliardi di euro per le immobilizzazioni materiali, mentre è di 651 milioni di euro per quelle immateriali. «Negli ultimi 30 anni e in particolar modo nell’ultimo decennio – spiega Francesco Berti Riboli, coordinatore commissione sanità integrativa AIOP - abbiamo assistito all’evoluzione della cosiddetta sanità integrativa, soprattutto nella componente assicurativa. Dalle compagnie generaliste che, a fronte di premi importanti e spesso non remunerativi, assumevano il rischio spese mediche su singoli e famiglie, si è assistito alla nascita di compagnie dedicate a questo settore o di divisioni all’interno delle grandi compagnie, con centrali operative sanitarie in grado di accompagnare il cliente-paziente dalla presa in carico alla liquidazione del sinistro».

La modifica di domanda e offerta

Prosegue Berti Rivoli: «Questo ha coinciso con una modifica della domanda di salute privata da singola a collettiva e della risposta da privata (e autogestita, con pagamento a pié di lista) a intermediata, ovvero pagata direttamente da un terzo che via via ha inciso su regolamentazione delle tariffe (onorari medici), appropriatezza dell’iter diagnostico e terapeutico, arrivando oggi a proporsi più che complementare (integrativo) al SSN, addirittura alternativo, sostitutivo. AIOP da 15 anni segue il tema con impegno e attenzione svolgendo analisi, studiando soluzioni ed elaborando proposte relativamente alle regole, ai nomenclatori, alla fiscalità. Di grande rilevanza il contributo scientifico di OCPS, Osservatorio consumi privati in sanità, della SDA Bocconi. Certamente la pandemia ha “sparigliato” la situazione negli ultimi due anni. Quanto prima raccoglieremo intorno a un tavolo tutte le componenti (assicurazioni, fondi, TPA, erogatori, Università) per proporre soluzioni in grado di assicurare il massimo dell’efficienza e la corretta (quantum e tempi) remunerazione delle prestazioni».

Il caso Affidea

In tema di assicurazioni sanitarie private, interessante il parere di Affidea sui rapporti tra i fornitori di servizi e le assicurazioni sanitarie. Il Gruppo Affidea, in particolare per quello che riguarda il Piemonte con i centri CDC, ha in attivo rapporti di convenzioni dirette ed indirette con le più importanti compagnie assicurative (tra le altre Generali, Allianz, Reale Mutua, Alleanza assicurazioni, Axa, Cattolica, Groupama, Helvetia, Unipol, Zurich, Poste Assicura), con fondi sanitari integrativi (tra cui Fondo Est, Cadiprof, Metasalute, Faschim, Fasi, Fasdac, Quas , ecc. Con Provider Sanitari; Unisalute, Previmedical, Welion, Assirete, A.G.A., Blu Assistance, Caspie, MyAssistance), con casse mutue e gestori di piattaforme welfare, per erogare le prestazioni previste dalle varie polizze individuali e collettive.

«L'attività sia privata che intermediata è in espansione – spiega l'area manager dei centri Affidea in Piemonte Luigi Bocchiotti - ed è prevista in crescita anche per il futuro, date le difficoltà del servizio sanitario nazionale, tanto più in periodo di Covid, di riuscire a coprire la domanda di prestazioni sanitarie. Direi quindi che i player in ambito privato giocano un ruolo molto importante in questo particolare frangente. Nel rapporto con i privati non vi sono particolari tensioni; è però in atto la tendenza da parte di assicurazioni e di piattaforme di welfare ad ampliare l’intermediazione della domanda. In Italia, la spesa sanitaria intermediata da fondi sanitari, assicurazioni, mutue, il cosiddetto secondo pilastro della sanità, è di gran lunga inferiore alla spesa privata out of pocket, e cresce molto lentamente. Nell’ambito della spesa out of pocket si sono sviluppati operatori (talvolta gli stessi che gestiscono il secondo pilastro) che agiscono sostanzialmente come gruppi di acquisto, cercando di intermediare dietro compenso la domanda e l’offerta di sanità, tipicamente con l’uso di piattaforme internet: l’idea in sé dei benefit sanitari e del supporto al welfare è positiva, ma rischia di assimilare la prestazione sanitaria ad un bene di consumo piuttosto che a un atto clinico di diagnosi o di cura».

Le tipologie di fondi sanitari

Infine, un'ultima precisazione per meglio orientarsi nella geografia esistente del Fondi sanitari integrativi. Si dividono in:

- Fondi sanitari integrativi del SSN (fondi doc o di tipo A), istituiti o adeguati ex articolo 9 del DL 502/92 e successive modificazioni, così denominati perché deputati a potenziare le prestazioni non coperte dal SSN.

- Enti, casse e società di mutuo soccorso aventi esclusivamente fine assistenziale (fondi non doc o di tipo B), di cui all’articolo 51 comma 2, lettera a) del DPR 917/1986, che hanno una maggiore libertà d’azione in termini di prestazioni e servizi coperti.

Fonte: Ministero della Salute - Assidai

Fonte: Ministero della Salute - Assidai

© Riproduzione riservata

{kind=link}