Inflazione troppo lenta a scendere, salari che non tengono il passo e piena occupazione al Nord che mette a rischio il futuro delle imprese. Lucio Poma, capo economista di Nomisma professore di Economia applicata all’università di Ferrara, guarda all’economia italiana che, tra tante luci e qualche ombra si avvia da affrontare un secondo semestre 2023 caratterizzato ancora da alta inflazione e un mercato tedesco che inizia a dare preoccupanti segni di rallentamento.

Ci sono segnali di rallentamento dell’inflazione. Ne saremo presto fuori?

«L’inflazione è in una discesa rallentata. Il prezzo del gas è sceso di 12 volte da 339 euro a Mwh di agosto di un anno fa a 29 ed è più o meno tornato ai livelli pre crisi energetica. Poi, però, se mettiamo a confronto il prezzo sia della benzina che del gas come materia prima e poi confrontiamo con il prezzo alla pompa vediamo come i prezzi alla pompa non scendano della stessa misura; di fatto se il petrolio è sceso del 36% la benzina è calata del 9% e se il gas è sceso del 70% il metano alla pompa solo del 20%. E questo accade perché c’è una specie di cartello implicito che funziona così: quando i prezzi salgono tutti aumentano, ma quando i prezzi scendono, se non c’è una effettiva concorrenza, i gestori delle pompe non abbassano in egual misura i prezzi».

Tutto questo come impatta sull’inflazione?

«Impatta in maniera decisiva perché l’Istat misura l’inflazione in core e transitoria; nel primo dato non ci sono beni energetici che invece sono presenti nel secondo. Tra i beni che compongono il dato dell’inflazione transitoria vi sono i beni con prezzi non regolamentati, come l’energia alla pompa, e se questi prezzi non scendono il dato sull’inflazione non recepisce il calo effettivo che c’è stato per le materie prime. Di fatto la componente transitoria scende molto più lentamente di quel che potrebbe, ed ecco spiegato perché l’inflazione scende poco in Italia. E questo elemento è importante per gli effetti che la politica monetaria esercita sull’inflazione. Perché il punto è far scendere l’inflazione che attacca il carrello della spesa».

E la politica monetaria serve a ben poco…

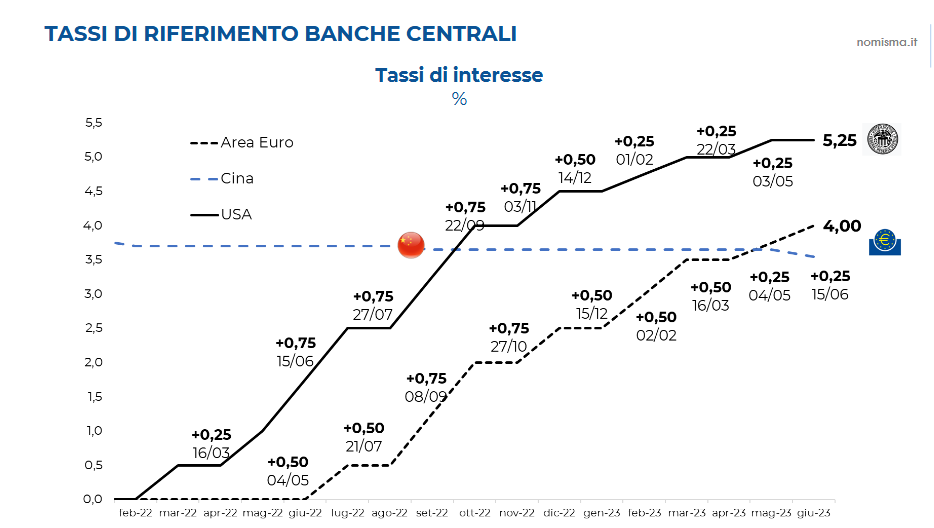

«La politica monetaria sull’inflazione che attacca il carrello della spesa è assolutamente inefficace. Aumentare i tassi di interesse non fa diminuire i prezzi per i consumatori. La componente transitoria dell’inflazione non è sotto il controllo della politica monetaria; le materie prime aumentano o diminuiscono, a esempio, in base all’andamento delle tensioni geopolitiche mondiali. E così Fed e Bce continuano ad aumentare i tassi ma l’inflazione core non molla assolutamente la presa. Ma l’inflazione non scende in Usa perché gli americani non stanno cambiando il loro stile di vita. Gli americani hanno risposto all’inflazione erodendo i risparmi oppure aumentando il credito al consumo».

Tassi come arma spuntata, quindi…

«Il mondo è cambiato e gli strumenti per combattere l’inflazione vanno cambiati. E Powell, il governatore della Fed, addirittura, lascia intendere che i tassi potrebbero aumentare anche se l’inflazione cala. Che le aspettative siano complesse poi lo si capisce dall’andamento dei prezzi oro/rame. Quando il prezzo dell’oro supera quello del rame vuol dire che c’è depressione, viceversa se il prezzo del rame sale vuol dire che c’è ripresa economica e l’andamento dei due valori tende ora ad avvalorare la seconda ipotesi ma in una continua altalena. Una incertezza che si vede anche dall’andamento degli indici di Borsa. Quando la Fed aumenta i tassi la borsa dovrebbe scendere e invece sale. Ciò vuol dire che la borsa non reagisce al movimento attuale della Fed ma ragiona sul movimento futuro, cioè non su quello che fa la Fed ma su quello che farà. Questo significa che le aspettative diventano molto più importanti della realtà. Al punto che l’aspettativa diventa la realtà e la Borsa ragiona su aspettative di aspettative e questo rende il mercato molto difficile da analizzare».

L’Italia in tutto questo come si muove?

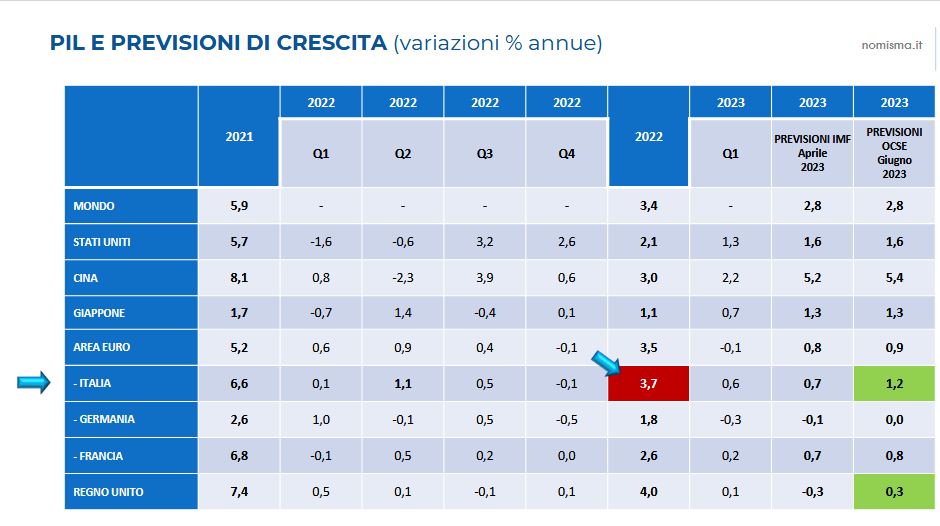

«L’Italia è forte. Il Pil nel 2021 è cresciuto del 6,6%, più di tutte le altre economie europee, e del 3,7% nel 2022 e 0,6% nel primo trimestre 2023, facendo ancora una volta da battistrada in Europa. Possiamo dire che è una delle economie più forti in Europa nonostante la battuta d'arresto nel secondo trimestre. Tuttavia abbiamo alcune minacce».

Ad esempio?

«La prima minaccia è la questione salariale. Perché le imprese non aumentano i salari, pur in presenza di un potere di acquisto falcidiato dall’inflazione? Perché anche i salari, come la benzina alla pompa, sono rigidi verso il basso e una volta aumentati, così restano. Se fossi un imprenditore, prima di aumentare i salari vorrei che il calo dei prodotti energetici fosse stabile perché se aumento i salari e il prezzo dell’energia sal,e poi vado fuori mercato. Poi c’è l’inflazione: se continua a scendere il potere di acquisto si recupera automaticamente. La situazione, come si vede è complessa, ma va affrontata, anche perché di lavoro ormai non se ne trova più».

Siamo in emergenza da piena occupazione dopo essere stati in emergenza da disoccupazione per decenni?

«Il nostro Paese, almeno in parte, è ormai in piena occupazione. La disoccupazione media italiana è al 7,6% e quella europea è al 6,4%; un tempo la forbice era amplissima con l’Italia all’11,8% ma ora si è ridotta di molto. Al Nord siamo vicini al 3% ed è un dato difficilmente comprimibile. La realtà è che parlando con gli imprenditori del Nord si sente solo dire che non si trovano lavoratori. Dai centri di ricerca alla logistica passando dall’alimentare, tutti cercano personale. La disoccupazione non esiste, neanche tra i giovani. E questo è un problema che potrebbe fermare il Paese perché per la prima volta nella sua storia moderna ci troviamo ad avere una crescita più forte delle risorse umane a disposizione».

Come se ne esce?

«Il problema è dato dal fatto che abbiamo un tasso di inattività del 33%. Che significa forza lavoro che decide di non lavorare. La Germania è al 77% di occupazione, noi siamo al 61%. E mentre con disoccupazione elevata gli inattivi non sono un problema, che tanto di lavoro non ce n’è, se vado in piena occupazione il problema degli inattivi esplode».

Che futuro ci aspetta?

«Il clima di fiducia dei consumatori e delle imprese è a livelli molto alti. E tutte le componenti del clima vanno su, dall’occupazione al reddito della famiglia. La perdita di potere d’acquisto da parte delle famiglie sembra essere poco percepita. Ma su tutto pesa l’incognita dei tassi di interesse e il collegato problema dei finanziamenti delle imprese: se il Btp rende il 6%, la Borsa per recuperare capitali deve avere un rendimento atteso del 12% e non è facile. Un aumento così repentino dei tassi penalizza le imprese da due lati: uno l’accesso al credito ma dall’altro le quotazioni di Borsa e soprattutto l’accesso ai capitali che la Borsa assicura. Per non dire della stagnazione dell’economia tedesca che prima o poi si rifletterà con pesanti conseguenze su alcuni importanti comparti produttivi nazionali, specie, ma non solo, quelli legati all’automotive».

© Riproduzione riservata