Finalmente ci siamo. È arrivato l’accordo sul nuovo Patto di Stabilità, siglato sul filo di lana della scadenza, il 21 dicembre, dai ministri dell’economia riuniti nell’ECOFIN. La firma è stata posta sotto un documento che ha poco in comune con l’originale proposta, piuttosto lungimirante, della Commissione. Il nuovo testo porta il timbro politico dell’asse franco tedesco. L’Italia l’ha subito, agitando vanamente la richiesta di una golden rule sugli investimenti (per escluderli dal calcolo del deficit), e ancor più vanamente l’ipotesi irrealizzabile di un veto, che avrebbe riportato di slancio lo spread oltre 200 e chissà.

Fino al 2027 questo accordo va bene. Dopo sarà impossibile da rispettare. Tenere in ostaggio il MES non è servito e non servirà. Inoltre, il MES monco della riforma che ne allarga l’uso alle crisi bancarie non protegge a sufficienza i risparmiatori europei.

Come è andata? E soprattutto, è veramente andata?

Dobbiamo riavvolgere il nastro al mese di aprile 2023, quando la Commissione ha proposto la sua versione della modifica del Patto, abbozzata già a novembre del 2022. Intanto, però, a che cosa serve il Patto? Il Patto serve ai paesi della sola eurozona (sono 20) ad evitare che la crisi fiscale di uno stato possa debordare in una crisi valutaria dell’euro, in una crisi bancaria diffusa e in una recessione diffusa. Se ne potrebbe fare a meno? Sì, se ci fosse un’unione fiscale, ossia un meccanismo che rendesse una istituzione europea, sovraordinata, responsabile di un bilancio proprio, dotato di risorse proprie, per produrre beni pubblici europei e non per finanziare spese nazionali, e se essa fosse l’unica autorità a potersi indebitare. Questo è il modello federale americano, dove il dollaro ha una banca centrale (come noi la Bce) ma il governo federale di Washington è però il solo a potersi indebitare, mentre in Europa la sovranità fiscale e la responsabilità dei debiti è nazionale. Per ora.

Quali erano i limiti del precedente Patto?

Al precedente patto venivano contestati tre maggiori difetti: 1) essere prociclico (ossia obbligare a manovre restrittive quando l’economia andava male, peggiorandola); 2) essere uguale per tutti senza rispettare differenze tra gli Stati (flessibilità orizzontale) e 3) essere non solidale. Per superarlo veniva spesso menzionato l’esperimento di Next Generation, che per la prima volta ha lanciato un prestito europeo solidale per finanziare in modo asimmetrico gli Stati all’uscita dalla pandemia.

Quale era la proposta della Commissione?

La Commissione aveva formulato una proposta che risolveva il primo punto, ossia la mancanza di flessibilità rispetto al ciclo. Nella sua proposta la variabile da controllare non era più il deficit strutturale (ricordiamo la formula: il deficit strutturale è dato dal deficit nominale meno l’output gap per il moltiplicatore fiscale). Essendo l’output gap la differenza tra il Pil effettivo e potenziale e il moltiplicatore fiscale il rapporto tra la variazione del Pil e la variazione della spesa o delle tasse, il calcolo era fortemente arbitrario.

Nella proposta la variabile da controllare invece diventava la spesa pubblica netta. Essa è netta in quanto depurata sia dagli interessi passivi sia dalla spesa dovuta alle variazioni del ciclo economico, come la cassa integrazione se l’economia peggiora. Una traiettoria in termini di spesa netta è dunque rispettosa della necessità di aumentare le spese pubbliche per trasferimenti durante una recessione e non costringe ad austerità quando l’economia è in crisi. La flessibilità orizzontale (ossia tenere conto di condizioni diversi dei paesi) era basata sulla proposta della Commissione di formulare essa stessa una ipotesi tecnica di traiettoria di rientro dai deficit eccessivi “personalizzata per ogni paese”, inoltre negoziabile con gli Stati in funzione di piani di riforme, come per NGEU e PNRR. In caso di non accordo tra Governi e Commissione, la traiettoria di questa avrebbe prevalso. Dunque, il processo di formulazione dei piani di rientro dai deficit e debiti eccessivi era negoziale, partecipato e flessibile, salvo la prevalenza della Commissione in caso di stallo, a salvaguardia del risultato. Invece sulla questione della solidarietà, la Commissione non avanzava proposte, perché sarebbe uscita dal quadro dei trattati. Se bisogna fare un’Unione fiscale, bisogna rivedere il trattato istitutivo. Su questo non piove.

Quale è la soluzione scelta dall’Ecofin?

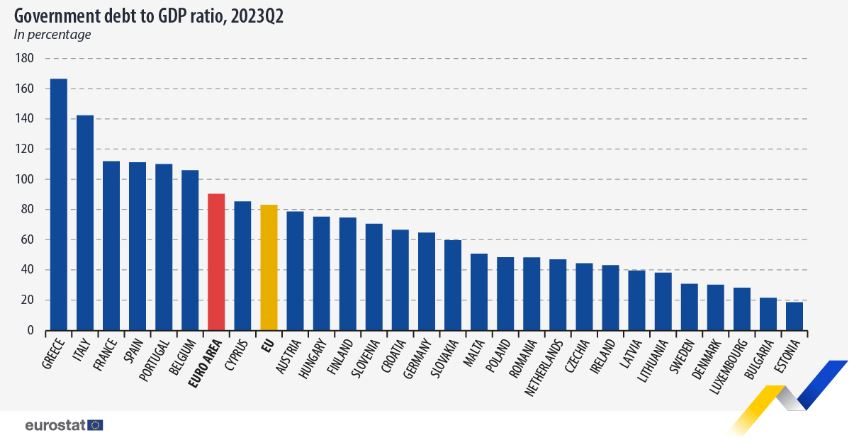

La soluzione dell’ECOFIN è un compromesso che accoglie sia le proposte della Commissione, viste sopra, e in questo senso è un miglioramento del precedente Patto, ma acconsente a clausole di salvaguardia dei risultati dei piani di rientro che fissano dei target minimi di riduzione del deficit e del debito differenziati secondo il livello di rischio fiscale dei paesi. L’Italia, inutile dirlo, è nella classe di rischio maggiore per debito. La Francia lo è per deficit. Curiosamente, la Spagna va bene e la Germania potrebbe scoprire di dover riclassificare i conti pubblici, per le troppe voci fuori bilancio. Dunque, le clausole di salvaguardia cosa dicono?

Ecco i limiti quantitativi desiderati dai frugali

I paesi con debito pubblico maggiore del 90% del PIL dovranno tagliare il debito dell’1% del Pil all’anno (0,5% per i paesi con debito compreso tra il 60% e il 90%) e portare il disavanzo all’1,5% del PIL in termini strutturali, a una velocità dello 0,4% all’anno su 4 anni o dello 0,25% all’anno in 7 anni.

I paesi con un deficit superiore al 3% del PIL dovrebbero ridurlo dello 0,5% del PIL all’anno (cumulativamente) in termini strutturali.

Il periodo dal 2025 al 2027

Per una dozzina di paesi su 20, questi limiti imporrebbero di cadere sotto le forche caudine delle correzioni imposte da queste regole da subito, ma questi limiti si applicherebbero ammorbiditi fino al 2027, perché fino ad allora il parametro di riduzione di 0,5 punti potrà essere aggiustato per tenere conto degli interessi passivi nonché delle spese per la transizione digitale e verde (quelle del Pnrr, per intenderci) e delle spese per la difesa. Queste esclusioni temporanee hanno indotto la Francia ad acconsentire alla pressione della Germania proprio a fissare questi vincoli quantitativi.

Come starebbe l’Italia?

Subito ce la caveremo bene, perché l’adeguamento strutturale della Nadef per il 2025 e il 2026 è compatibile con le nuove regole. La questione si complica quando, terminato il periodo iniziale, ossia ridotto il deficit fino all’1,5 per cento del Pil, dovessimo applicare la clausola della riduzione annuale del debito dell’1%. Infatti, facendo conti approssimativi, se il deficit fosse l’1,5% e la spesa per interessi fosse il 3%, l’avanzo primario dovrebbe essere di 1,5%, ma a questa condizione il debito continuerebbe a salire. Per farlo scendere di un punto l’avanzo primario dovrebbe salire al 4,5%, ma questo porterebbe in recessione l’Italia.

In definitiva, l’Italia aderendo alla proposta Ecofin ha acquistato tre anni di tempo, sapendo che le regole fissate sono insostenibili a partire dal 2028. Abbiamo condotto una trattativa contrastando la proposta della Commissione, che invece era del tutto favorevole a concedere la flessibilità di cui avevamo e abbiamo necessità. Abbiamo contrastato la Commissione con un argomento che è stato messo nell’angolo: la “golden rule sugli investimenti”, ossia escludere in ogni caso gli investimenti dal calcolo del disavanzo.

Ma siccome il disavanzo è finanziario dal mercato delle obbligazioni, ai fini del rischio non conta se il debito eccessivo è stato fatto per spese più o meno virtuose. Anche la minaccia di esercitare il veto è caduta nel vuoto, perché per essere una minaccia credibile avrebbe dovuto raccogliere alleati, ma non è successo, perché nessun paese vuole mettere la propria firma da solo, o da solo con l’Italia, su un atto che seppellisce un negoziato europeo quando sta per scadere il termine utile, soprattutto a pochi mesi da un’elezione europea. Inoltre, questo avrebbe suggerito alla Bce di non ribassare i tassi nel 2024. Quanto al MES, come si è visto, averlo in ostaggio non è servito a evitare il prevalere il compromesso franco tedesco sulla proposta della Commissione e non è servito a ottenere alcun specifico vantaggio per l’Italia.

È finita l’austerità?

Non c’è mai stata dopo il 2015, l’austerità, e non si è vista neppure nella Legge di stabilità per il 2024, che ha fatto una manovra espansiva della spesa a deficit, e non aumentando le tasse o facendo una spending review. A breve termine, comunque, non abbiamo da temere, tuttavia gli anni passano in fretta.

L’Europa, come ne è uscita?

Non benissimo. La proposta della Commissione infatti era più lungimirante, ma i paletti quantitativi l’hanno sostanzialmente disinnescata. Sì, essa certamente resta, ma a questo punto nessuna traiettoria varrà: terremo tutti conto dei limiti minimi (o massimi) e a quelli ci atterremo. Con buona pace dell’ipotesi di rendere più responsabili i governi nei processi di governo del risanamento e di incentivare le riforme in cambio di concessioni di tempo e spazio fiscale da parte della Commissione. Il modello del PNRR di scambio fiscale tra spese e riforme è sepolto, per ora, e non è proprio un successo. L’Europa va poi alle elezioni con paesi che si sono divisi sull’economia, che è ancora il piatto forte dell’Unione, con il solito asse Franco Tedesco, che però ora è più a guida tedesca. Tra l’altro, la Germania è in recessione, quindi avrebbe potuto avvantaggiarsi della flessibilità che ha negato a tutti, inclusa se stessa.

Bottom line

Non è detto che il nuovo Patto, che ha fallito la missione di essere più flessibile, non venga migliorato. Sì perché il tempo in cui la legislazione europea nasceva tra la Commissione e il Consiglio è finito. Adesso inizia infatti il confronto con il Parlamento, che deve ratificare la decisione di ieri, e potrebbe anche non prendere questo compromesso piuttosto rozzo a scatola vuota. Anche perché nei Consigli come Ecofin ci sono politici che si confrontano e negoziano quasi in termini mercantili. Per motivi vari in Parlamento ci sono politici spesso distanti dalle stanze dei bottoni e qualche volta più attenti al merito della legislazione che stanno ratificando. I parlamentari europei potrebbero cambiare il destino di questo Patto. Per esempio compensando in termini di flessibilità di tempo per l’adeguamento, la rigidità introdotta dai parametri fissi.

La partita non è chiusa, se lo fosse sarebbero guai certi.

Buon 2024, Europa!

© Riproduzione riservata