La narrazione che va per la maggiore è quella che afferma che il mercato delle azioni statunitense è ultimamente giunto a dei massimi storici, perché riflette la fiducia nella ripresa dell'economia. Nonostante sia arrivato “così in alto”, esso non è caro, perché gli utili attesi sono sufficienti per portare il rapporto fra prezzi e utili – il Price to Earnings Ratio, o P/E – in linea con le serie storiche. La narrazione termina sostenendo che è difficile che possa esserci un vero movimento al ribasso. Si può anche argomentare in maniera opposta. Il mercato delle azioni è molto caro, ma è sostenuto dalla politica monetaria ultra espansiva e dagli acquisti di azioni proprie. Quando questi due motori si fermeranno, il mercato resterà sospeso nel vuoto.

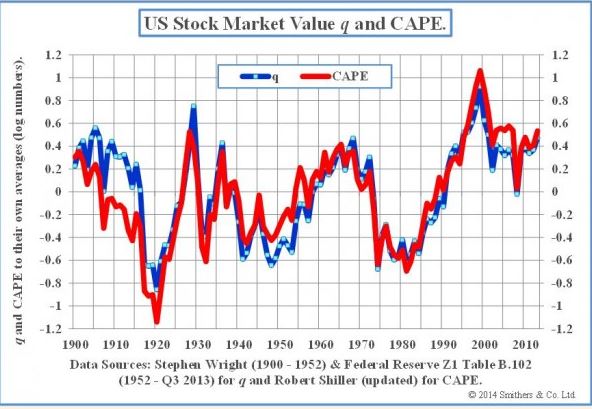

Intanto, il mercato delle azioni è caro? Dipende da quale criterio si usa. Quelli che sostengono che non lo sia prendono le previsioni di utile. Le quali si prestano a molte critiche, soprattutto legate alle previsioni che sono sistematicamente maggiori dei risultati effettivi (1). Un criterio alternativo (2) è quello di prendere la media degli utili degli ultimi dieci anni. Facendo così il futuro se pessimo, lo sarà meno, se magnifico, lo sarà meno. Il nome di questo approccio è Cyclically Adjusted Price to Earnings Ratio – che in acronimo è CAPE. Osservando la serie storica della capitalizzazione di borsa in rapporto alla media storica degli utili, ossia il CAPE, si evince che, superate certe soglie, il mercato delle azioni è sempre sceso. Il primo grafico mostra il punto.

Questo non significa che esso deve scendere qui e ora. Anche in passato il mercato delle azioni è sceso dopo che era giunto a dei livelli di valutazione molto elevati. Anzi, per essere precisi, come si diceva all'inizio, oggi è difficile che scenda fino a quando la politica monetaria sarà ultra espansiva e le imprese compreranno copiosamente le proprie azioni. Ma andiamo con ordine. E partiamo dal secondo fattore che sostiene il corso delle azioni.

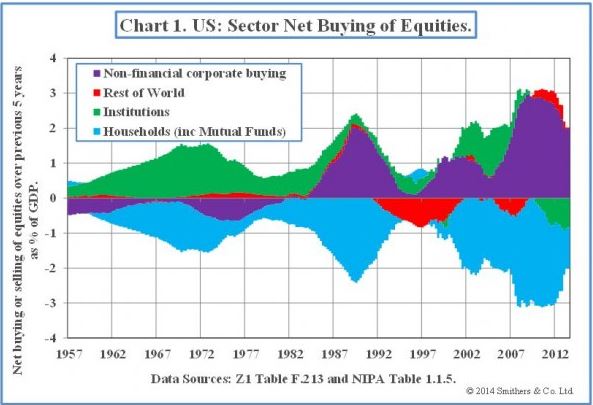

Chi compra e chi vende le azioni? Una volta le famiglie detenevano le azioni, poi le azioni sono finite in buona parte nei fondi comuni. Gli acquirenti privati (famiglie e fondi) li mettiamo perciò insieme. Poi abbiamo gli acquisti dei fondi pensione, che chiamiamo “gli istituzionali”. Poi ancora abbiamo gli acquisti dall'estero. Negli Stati Uniti e in Gran Bretagna abbiamo un ultimo acquirente di peso: le imprese che comprano le azioni. Gli acquisti di azioni proprie in questi due Paesi sono pari al 2-3% del PIL (3). Il secondo grafico mostra come gli acquisti di azioni proprie siano state negli ultimi anni il motore maggiore della domanda di azioni.

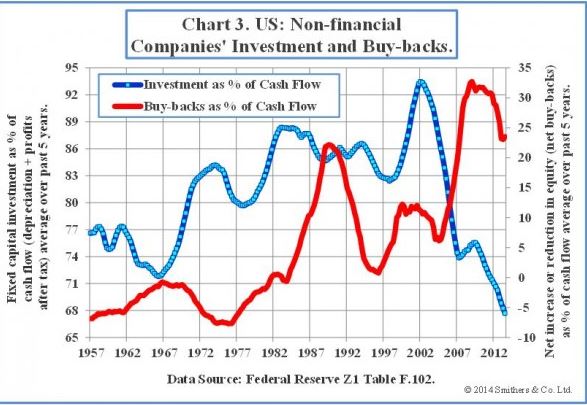

Perché mai le imprese comprano le azioni proprie? La riduzione delle azioni in circolazione, accresce l'utile per azione, anche se l'utile complessivo è lo stesso. Anche mantenendo invariata la valutazione dell'utile per azione, ossia a parità di P/E, avremmo un prezzo più elevato (4). Gli azionisti sono perciò contenti, e i dirigenti d'azienda incassano i bonus se questi sono legati ai risultati netti d'impresa come valutati dai mercati finanziari. La tentazione è perciò forte, come si evince dal terzo grafico che mostra come, da qualche tempo, in rapporto al flusso di cassa (ossia agli ammortamenti più gli utili netti), la quota di investimenti “reali” sia diminuita, mentre è aumentata quella relativa gli acquisti di azioni proprie (buy backs).

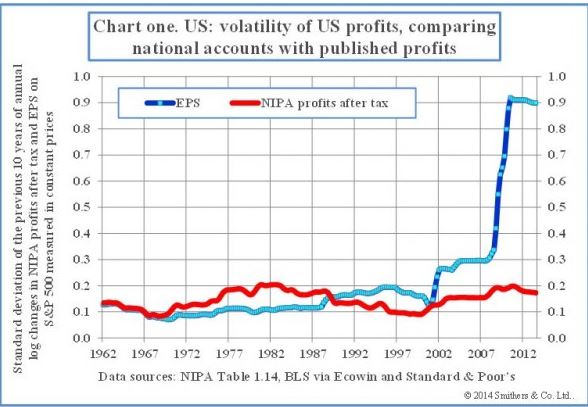

Che ci sia intenzionalità nella ricerca di utili netti adatti a sostenere (attraverso i prezzi delle azioni) i bonus, lo si evince osservando la serie storica degli Utili come si ricavano dalla contabilità nazionale e come si ricavano dagli Utili per Azione delle imprese quotate (5). Nel primo caso, quello della contabilità nazionale, la loro volatilità è rimasta sia bassa sia costante negli ultimi cinquanta anni. Nel secondo caso, invece, è esplosa, ma solo negli ultimi dieci anni. Il quarto grafico mostra il punto. In breve, arrivano i nuovi dirigenti che “puliscono” il bilancio, e quindi riducono il capitale di rischio, con ciò mostrando i cattivi andamenti passati, che poi saranno corretti con le misure appropriate nel futuro. Il capitale di rischio è perciò minore in partenza. Con gli utili che salgono, il ritorno sul capitale di rischio (ROE) sale e i dirigenti sono premiati (6).

Passiamo alle politiche monetarie ultra espansive. Con rendimenti obbligazionari bassi e liquidità abbondante - la liquidità dei privati che non viene impiegata per acquistare tutte le obbligazioni private e sovrane offerte, perché la Banca Centrale in parte le compra -, ecco che si ha una crescita degli investimenti azionari. In breve, se la Banca Centrale compra i titoli che altrimenti sarebbero offerti ai privati, ecco che si “libera” della liquidità.

In modo più articolato: i privati possono comprare ancora obbligazioni a dei prezzi maggiori, ma questo comportamento schiaccia i rendimenti fino al punto che in futuro non potranno che risalire. Dovrebbe quindi scattare la famigerata “preferenza per la liquidità”, ossia il timore di perdite future in conto capitale (se i rendimenti salgono, allora il prezzo delle obbligazioni emesse scende, perché la cedola è fissa) che fa preferire il contante ai titoli. Se la “trappola” non scatta ancora, allora vuol dire che i privati pensano che l'economia crescerà poco con poca inflazione, e dunque che i rendimenti sono tutto sommato accettabili, e comprano obbligazioni, ma anche azioni. Quel che è accaduto è che c'è stato uno spostamento della liquidità verso le azioni. Il quinto grafico mostra il punto.

Il mercato azionario statunitense – sulla scia della liquidità e degli acquisti di azioni proprie che hanno spinto in alto i prezzi - è salito anche grazie agli acquisti di azioni fatti a credito (il “margin debt”). Siamo ai livelli massimi del margin debt sia in rapporto al 2000 sia in rapporto al 2007 (7). Questo significa che, nel caso in cui le azioni iniziassero a scendere, avremmo una forte corrente di vendite da parte di chi non vuole ripristinare i “margini di copertura” sul credito ricevuto. Ciò che porterebbe ad un ulteriore caduta dei corsi. In questo caso, scatterebbero le famigerate “vendite allo scoperto” (ossia, si prendono a prestito i titoli, li si vende e si conta di ricomprarli a un prezzo minore, così li si rende lucrando la differenza fra il prezzo del prestito e quello dell'acquisto), che forzerebbero ulteriormente la caduta.

(2) http://blogs.ft.com/andrew-smithers/2014/02/us-equities-are-overvalued-2/

(3) http://blogs.ft.com/andrew-smithers/2014/02/us-equities-more-buyers-than-sellers/

(4) Tempo 1: abbiamo 1000 azioni con un dollaro di utile per ognuna. Tempo 2: se diventano 500 azioni, a parità di utile, avremmo due dollari di utile per ognuna. Tempo 3. Il P/E sia sempre pari a 10. Nel primo caso l'azione vale 10 dollari, nel secondo 20 dollari. Tempo 4. 1000 azioni X 10 dollari l'una = capitalizzazione di 10 mila dollari. 500 azioni X 20 dollari l'una = capitalizzazione di 10 mila dollari. La capitalizzazione è la stessa in rapporto agli utili, ma ogni azione ha un prezzo doppio.

(5) http://www.bea.gov/scb/pdf/national/niparel/2001/0401cpm.pdf

(6) http://blogs.ft.com/andrew-smithers/2014/03/return-on-equity-and-soviet-tractor-production/

(7) http://advisorperspectives.com/dshort/updates/NYSE-Margin-Debt-and-the-SPX.php

© Riproduzione riservata