La crisi delle valute dei paesi emergenti sui mercati finanziari ha colpito in modo eclatante la Turchia

Negli ultimi mesi la crisi delle valute dei paesi emergenti si è affacciata prepotentemente sui mercati finanziari internazionali, destando preoccupazione anche nel contesto economico occidentale. Tale crisi può essere ricondotta al cosiddetto tapering, ossia la graduale attenuazione della politica monetaria iperespansiva con la quale la Federal Reserve, banca centrale degli Stati Uniti, negli ultimi cinque anni ha cercato, con debole successo, di combattere la crisi.

La liquidità messa a disposizione dei mercati a prezzo irrisorio aveva infatti trovato una delle sue strade nell'acquistodi titoli dei paesi emergenti.

La riduzione di questo flusso ha avuto come conseguenza la vendita di una parte di questi titoli, con conseguenze sulle Borse e sui cambi.

Lo scenario attuale è anche il risultato di un maggiore interesse degli operatori verso l'economia europea ed americana, anche per via dei buoni andamenti dei listini occidentali nel 2013. Hanno inoltre pesato su questo deflusso la crescente instabilità politica e la fragilità macroeconomica di alcuni di questi paesi, nei quali la crescita non è stata accompagnata dalle necessarie riforme strutturali.

Negli ultimi trimestri, infatti, la locomotiva cinese ha mostrato segnali di rallentamento e paesi quali India, Indonesia, Brasile e Sudafrica hanno visto deprezzarsi le loro valute; l'economia russa è apparsa in forte difficoltà e il giro d'affari generato dai Giochi Olimpici di Sochi 2014 non ha compensato la fuga di capitali derivante dai timori, poi risultati reali, di un conflitto allargato relativo alla Crimea.

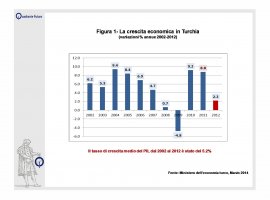

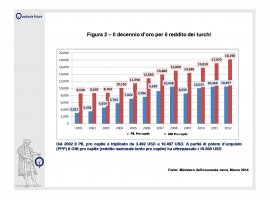

Ma il caso più eclatante è senz'altro rappresentato dalla Turchia, uno dei campioni della crescita (Figura 1): dopo un decennio di boom, in cui il reddito procapite medio era cresciuto da 3.000 a oltre 10.000 dollari (Figura 2), è finita nell'occhio del ciclone già a partire dalle proteste di Gezi Park della primavera 2013, seguite dagli scandali che hanno coinvolto il governo di Ankara.

La crisi politica del paese ha assunto proporzioni ancora più gravi nel dicembre scorso, quando si è scoperto che il tribunale di Istanbul aveva avviato un'inchiesta in merito all'operato del Primo Ministro Recep Tayyip Erdogan, leader del partito islamico moderato.

L'indagine ha portato all'arresto di 50 persone, fra cui diversi nomi di spicco dell'economia nazionale ed i figli dei ministri dell'Economia, dell'Interno e dell'Ambiente. Naturalmente, la "Tangentopoli turca" ha gettato pesanti ombre sul governo di Erdogan e dei suoi famigliari; il premier non ha tuttavia accettato di fare il passo indietro richiesto dalle opposizioni con lo slogan "Ya kaç, ya istifa et" ("Scappa oppure dimettiti"), presentandosi nuovamente candidato alle elezioni di fine marzo 2014.

Per la Turchia, oltre al contraccolpo psicologico ed al danno d'immagine, è arrivato lo schiaffo del mercato valutario, con la lira in forte deprezzamento.

Negli ultimi anni, di pari passo con la crescita dell'economia del paese, la divisa turca aveva costantemente guadagnato peso sul mercato valutario, divenendo la quindicesima più scambiata sul Forex Market in termini di volume. Il suo peso fra il 2010 ed il 2013 era cresciuto dallo 0,35% allo 0,65% del turnover complessivo.

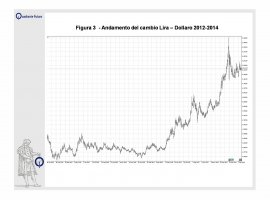

Già durante il 2013 aveva però iniziato a mostrare i primi segnali di indebolimento, non in termini di volumi, ma in termini di tenuta del valore della moneta. Nel gennaio di quell'anno il cambio fra lira turca e dollaro (Figura 3) si trovava a 1,78, mentre quello fra l'euro e la divisa anatolica era a 2,33. Nei mesi seguenti la divisa turca ha lentamente perso terreno, con i due rapporti di cambio che a fine novembre erano rispettivamente a 2,01 e 2,73,

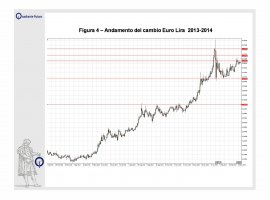

Nelle ultime settimane del 2013 si è accentuato il deprezzamento della moneta di Ankara, che ha perso altri 7 punti percentuali nei confronti dell'euro

(Figura 4) e del dollaro nel solo mese di dicembre 2013. La tensione sulle valute dei paesi emergenti ha assunto proporzioni drammatiche nel mese di gennaio, con l'avvio del tapering. La lira turca è stata una delle divise più penalizzate, sia per l'escalation della crisi politica nazionale, sia perchè il paese anatolico risentiva dei focolai di tensioni nella vicina Siria.

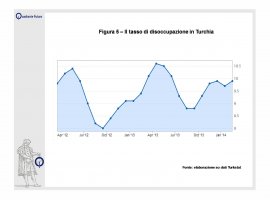

Il 27 gennaio il cambio fra la moneta di Ankara ed il dollaro raggiungeva un massimo di 2,38 (servivano quindi 2,38 lire turche per acquistare una banconota verde), mentre quello fra lira turca ed euro toccava un nuovo record a quota 3,27. Tutto ciò avveniva mentre il tasso di disoccupazione della Turchia si riavvicinava al 10% (Figura 5), la fiducia dei consumatori registrava un nuovo calo, toccando il secondo peggior valore degli ultimi 36 mesi e cresceva il disavanzo commerciale del paese, arrivato nel 2013 a 99,7 miliardi di dollari, contro gli 84 dell'anno precedente.

La Banca Centrale Turca reagiva con forza, provando a contrastare il deprezzamento della valuta locale con un imponente rialzo dei tassi dal 7,75% al 12%.

La mossa dell'Istituto centrale guidato da Erdem Basci arrivava al termine di un concitato meeting notturno, sorprendendo gli analisti, le cui attese erano per un innlazamento dei tassi al 10%. In seguito a questa manovra la lira turca guadagnava terreno, con il cambio euro/lira che dall'area 3,25 nell'arco di 36 ore tornava sotto quota 3, con un apprezzamento della lira turca superiore al 10%. La situazione era simile sul cambio dollaro/lira, con la divisa turca che recuperava da 2,38 fino a 2,15.

Il rimbalzo però, in entrambi i casi, era destinato ad essere smorzato nel giro di poche giorni: il cross euro/lira si attestava nella seconda metà di febbraio in area 3 - 3,05, a metà marzo giungeva a 3,10, mentre il rapporto di cambio fra dollaro e lira risaliva oltre quota 2,20.

Questo movimento riassumeva di fatto la domanda che, fin dalle primissime ore successive alla decisione dell'innalzamento dei tassi, rieccheggiava nelle sale trading: "Basterà questa mossa a fermare la discesa della lira turca?".

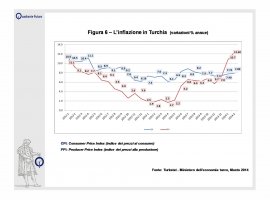

E la sfida della Turchia e del governo turco che uscirà dalle elezioni di fine marzo sarà proprio quella di recuperare la fiducia della popolazione, degli investitori e dei mercati, cercando di proseguire il cammino di crescita di cui il paese era stato protagonista negli anni passati. Al tempo stesso sarà necessario garantire stabilità alla divisa nazionale (Figura 6), per non pagare un prezzo troppo alto nelle importazioni, attestatesi nel 2013 a 251,6 miliardi di dollari, a fronte di 151,9 miliardi di dollari di export.

© Riproduzione riservata