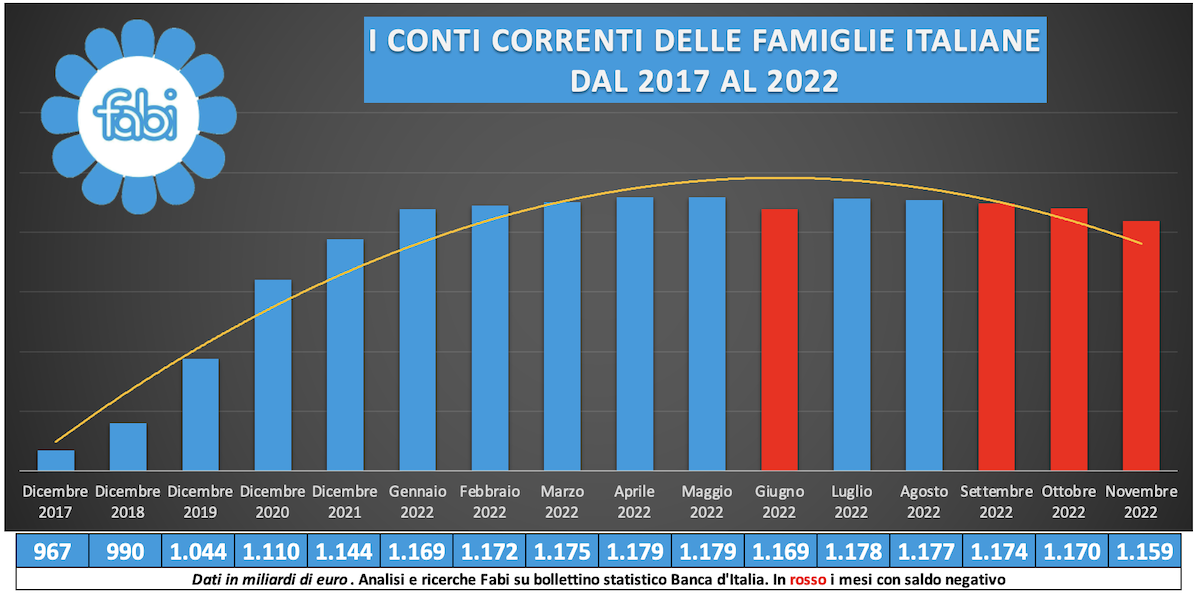

Alla vigilia del tredicesimo Salone del risparmio di Milano, diventato un appuntamento da non perdere anche per chi non è un professionista della gestione, può valere la pena di fare un punto sull'arte di mettere i soldi da parte. Che riesce assai bene agli italiani se nell'ultimo decennio – secondo una ricerca della Fabi, il sindacato dei bancari - sono riusciti a far crescere di quasi il 30% la ricchezza finanziaria, toccando quota 5356 miliardi. Il 31 per cento di questo denaro resta sul conto corrente a conferma di come la liquidità sia la forma di risparmio preferita. Andrea Beltratti, professore ordinario del dipartimento Finanza all'università Bocconi di Milano, Academic Director di Emf Executive Master in Finance di Sda Bocconi e presidente di Eurizon Capital, la società di gestione del gruppo Intesa Sanpaolo, può essere l'interlocutore giusto per capire se l'Italia è ancora un Paese di risparmiatori. Anche in tempi difficili.

Presidente, in tempi di inflazione si riesce ancora a risparmiare?

«In realtà la riflessione è più ampia. E variegata. In un Paese come l'Italia la propensione al risparmio non è solo legata al reddito ma anche al costo della vita che varia in modo sensibile da zona a zona. In città come Milano e Roma è di sicuro più difficile mettere soldi da parte rispetto a chi vive in una realtà di provincia. In particolare per i giovani, per chi è a inizio della carriera. E più ancora dei quasi due anni di inflazione pesano i vent'anni di mancata crescita dei redditi. Basta scorrere le statistiche del Fondo monetario internazionale per rendersi conto di come in Italia gli stipendi siano rimasti fermi mentre in altri Paesi sono cresciuti. Che poi è lo specchio in cui si riflette anche l'economia: la nostra, a parte l'importante ripresa post Covid, non cresce da 25 anni. E tutto questo incide sulla capacità di risparmio».

Nelle ultime aste c'è stato un sensibile aumento delle sottoscrizioni di titoli di Stato. I Bot people sono tornati?

«Certamente sì. E' l'effetto dell'aumento dei tassi di interesse. Che, in realtà, è un'illusione monetaria. Vero che i rendimenti crescono sensibilmente ma non coprono l'inflazione. C'è sempre una differenza di almeno un paio di punti tra quanto viene pagato come interesse e il tasso di inflazione. Nella sostanza, quando per effetto delle mosse della Bce i tassi erano negativi, il rendimento pur modesto permetteva di incrementare il capitale, ora con l'inflazione nonostante i guadagni siano nominalmente più alti il patrimonio è destinato a perdere valore».

Cosa pensa delle misure adottate da Fed e Bce per ridurre l'inflazione?

«L'obiettivo di entrambe le banche centrali è riportare verso il basso l'indice dei prezzi provocando magari anche un po' di recessione che costringa il sistema economico ad adeguarsi, rallentando. La Fed ha il vantaggio di essere scesa in campo sei mesi prima. La Bce sconta una partenza ritardata nella lotta all'inflazione e ora deve recuperare anche il gap di credibilità con i mercati. Anzi, direi che è una mossa essenziale. Però non facciamoci grandi illusioni: l'inflazione scenderà pure ma certi prezzi difficilmente torneranno al valore di prima»

Perché nonostante tutto è sempre bene non tenere i propri risparmi sotto il materasso?

«Rimane vantaggioso soprattutto diversificarli. Gli equity asset class per quanto possano aver sofferto in un anno come quello passato – dove si è assistito alla contemporanea e rara discesa sia delle azioni sia delle obbligazioni – restano la miglior garanzia di investimento. D'altronde il rendimento medio di un equity supera di cinque volte i bond nel lungo periodo».

Quanto devono preoccupare i risparmiatori le crisi a catena delle banche americane, che saranno pure regionali ma spesso hanno dimensioni di una grande banca italiana?

«Credo che gli effetti saranno contenuti. E molto locali. In altre parole, non siamo di fronte a una crisi complessiva del credito come quella del 2008. Il sistema oggi è più robusto e ha risorse per reggere e assorbire crolli come quelli che di recente hanno colpito alcune banche americane. Questo non vuol dire che non ci sarà un effetto volatilità sui mercati azionari anche se limitato soprattutto nel tempo. Capace comunque di fare morti e feriti. Però ripeto non siamo di fronte a un nuovo 2008».

Qual è lo stato di salute dell'industria del risparmio che in Italia gestisce 2.500 miliardi di masse?

«Direi che è in ottima forma. Certo in questo periodo si trova a dover fronteggiare la competizione con i titoli di Stato perché come dicevo prima i risparmiatori sono più attratti dai tassi nominali che da quelli reali, ma un portafoglio diversificato resta la miglior scelta razionale per chi vuole difendere i propri risparmi».

"Il risparmio oltre la crisi. Accompagnare l'investitore verso scelte consapevoli" è il titolo del Salone del risparmio 2023. Ma quali sono queste scelte consapevoli?

«Innanzitutto investire diversificando. Non è mai bene puntare su un unico asset. E poi rifuggire l'emotività, dando spazio a ragionamenti concreti sugli obiettivi che si vogliono raggiungere, in quanto tempo, investendo quanto, con quale tipologia di rischio».

Come spiega il successo del Salone del risparmio in un Paese che ha scarsa cultura finanziaria?

«In fondo il risparmio è la principale ricchezza dell'Italia. Quindi è chiaro che ci sia interesse verso chi offre consigli magari con un format che affianca analisi tecniche per addetti ai lavori a incontri più generalisti che contribuiscono a diffondere un'educazione finanziaria tra la gente».

Ecco, in Italia, come nel resto dell'Occidente a dire il vero, a scuola non c'è uno spazio dedicato all'educazione finanziaria. Non sarebbe ora di rimediare?

«Sono d'accordo con l'ipotesi lanciata dal nuovo governo di dedicare a scuola alcune ore proprio agli insegnamenti legati all'economia e alla finanza. Sarebbe una mossa giusta. E' importante educare sin da piccoli».

Lei, in fondo, durante la presidenza di Intesa Sanpaolo lo aveva fatto, promuovendo il Museo del risparmio di Torino che resta ancora oggi uno strumento bello e unico di educazione finanziaria in Italia. Come giudica quell'esperienza?

«Sono orgoglioso che a distanza di anni stia emergendo il suo valore. In partenza è stata un'iniziativa non ben percepita e poco valorizzata dalla città».

Presidente, un'ultima domanda. Quali effetti potranno avere sui risparmi i nuovi rischi geopolitici che si affacciano: dai Paesi Brics che provano a sganciarsi dal dollaro commerciando in yuan alla Cina che si candida a leader del Sud globale in antitesi all'Occidente, alla globalizzazione che appare ormai una stagione archiviata?

«Un riequilibrio geopolitico appare inevitabile. L'importante è che non sfoci in una corsa al protezionismo o, peggio ancora, in una guerra. D'altronde la forte crescita della Cina negli ultimi decenni porta a una maggior influenza economica e monetaria di Pechino nel mondo. Credo che un indebolimento del dollaro sia da mettere in conto con l'emergere di un altro sistema economico che insegue un modello diverso da quello occidentale. Gli effetti? Si faranno sentire sui rendimenti, che potrebbero indebolirsi per le aree del mondo che diventeranno meno rilevanti».

© Riproduzione riservata