A poche settimane dall’insediamento, il nuovo governo Meloni aveva annunciato l’intenzione di voler attenuare gli obblighi di accettare pagamenti in forma elettronica, previsti per tutti i tipi esercenti. La proposta del Governo, inserita nelle prime bozze della Legge di Bilancio 2023, puntava in particolare ad introdurre una soglia sotto la quale il rifiuto di accettare un pagamento elettronico da parte dell’esercente non sarebbe più stato oggetto di sanzioni. La soglia era stata inizialmente posta sulla cifra di €60. I successivi rilievi avanzati da parte della Commissione Europea hanno fortunatamente fatto naufragare il tentativo del Governo di riportare indietro le lancette del tempo, lasciando inalterato l’obbligo, accompagnato da sanzioni, di accettare forme di pagamento elettronico per qualsiasi importo.

Secondo diversi esponenti del Governo, l’intenzione di limitare le facoltà dei consumatori all’atto del pagamento – obbligandoli cioè all’utilizzo del contate a seconda dell’arbitrio dell’esercente – era giustificato da elevanti costi di transazione che i commercianti subirebbero per ogni pagamento effettuato con carta o bancomat. Diversi studi e statistiche hanno però già ampiamente dimostrato come i costi derivanti dall’utilizzo del Pos siano in realtà relativamente bassi nel nostro Paese, anche e soprattutto per piccoli importi.

Ma quanto sono diffusi gli strumenti di pagamento elettronico nel nostro Paese? E come varia la loro diffusione tra diverse classi di consumatori? I dati raccolti da Banca di Italia nell’ambito di un’indagine condotta ogni due anni sui bilanci delle famiglie Italiane consentono di rispondere in parte a queste domande.

Le Figure 1 mostrano la percentuale di famiglie italiane nella quale è disponibile almeno uno strumento di pagamento elettronico, distinguendo tra carte di credito, bancomat e carte prepagate. Le percentuali sono riportate per diversi anni e per diverse fasce di età – viene in particolare considerata l’età media dei componenti della famiglia. Dalle figure emerge come la percentuale di famiglie Italiane sprovviste di strumenti di pagamento elettronico sia scesa nel 2020 sotto la soglia del 10 percento. Negli ultimi dieci anni sono in particolar modo aumentate le famiglie con disponibilità di carte prepagate o di carte di credito. Considerando invece diverse fasce di età, si nota come in media tra il 2010 e il 2020 la percentuale di famiglie senza alcuno strumento di pagamento elettronico cominci a salire a partire dai 50 anni, passando da una media del 10 per cento tra le famiglie con una età media inferiore ai 50 anni a circa il 30 percento, tra le famiglie di età media compresa tra i 65 e i 69 anni.

")

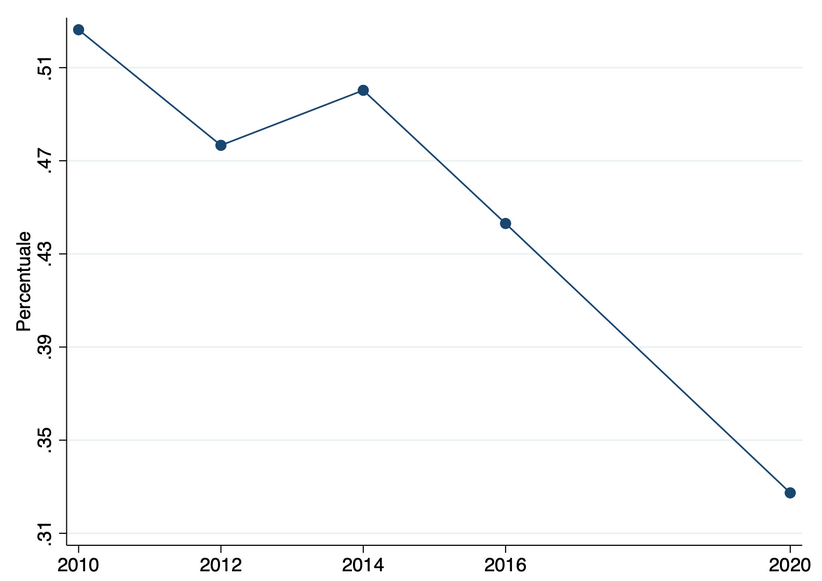

La diversa disponibilità di forme di pagamento elettronico all’interno della famiglia si accompagna ad una diversa frazione di spese effettuata con carte. Le Figure 2 mostrano in particolare la percentuale di spese effettuate in contante, sul totale delle spese per beni non-durevoli durante l’anno. Queste percentuale è scesa di circa 20 punti percentuali in 10 anni, passando da oltre il 50 percento delle spese nel 2010 a poco più del 30 percento dei consumi familiari nel 2020.

Considerando diverse fasce di età, la percentuale di spesa effettuata in contante risulta in media più bassa per le fasce di età tra i 30 e i 50 anni, mentre le persone più anziane della popolazione effettuano una più alta percentuale di spesa per beni non-durevoli utilizzando il contate come mezzo di pagamento, in alcuni casi anche per oltre il 50 percento delle spese.

I dati sin qui presentati mostrano un chiaro aumento, nel tempo, nell’utilizzo di strumenti di pagamento elettronico, e una più alta diffusione degli stessi tra le fasce più giovani della popolazione.

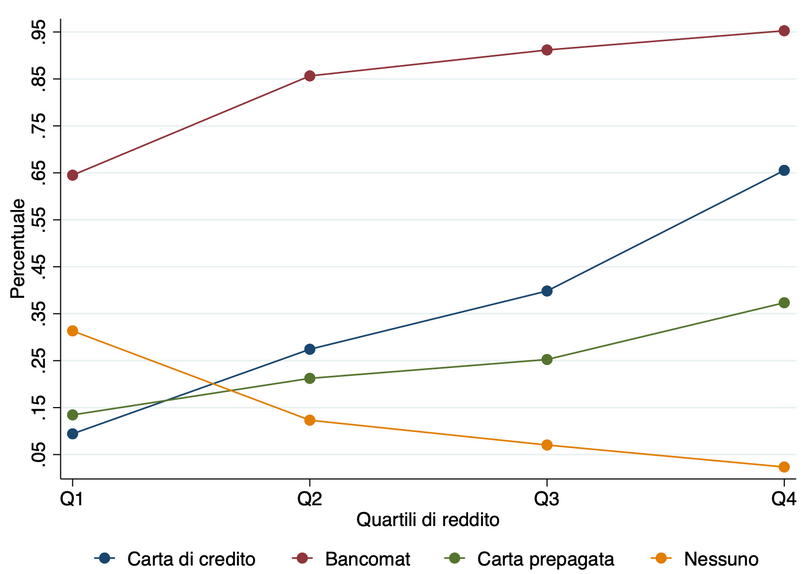

Le Figure 3 considerano invece diversi gruppi di famiglie in base alla loro ricchezza reddituale. In particolare, la figura mostra la percentuale di famiglie con disponibilità di mezzi di pagamento elettronico e la percentuale di spese effettuate in contante sul totale delle spese per beni non-durevoli, per diversi quartili della distribuzione del reddito familiare. Q1 indica il 25 percento della famiglie più povero, Q4 il 25 percento delle famiglie con redditi più alti. I dati mostrano una chiara relazione positiva tra disponibilità reddituale e l’utilizzo di forme di pagamento elettronico. Tra le fasce più povere della popolazione circa il 30 percento delle famiglie non possiede carte o bancomat, in media tra il 2010 e il 2020. La stessa percentuale scende invece sotto il 5 percento tra le fasce di reddito più alto. Tra le famiglie più ricche e quelle più povere esiste così un gap di oltre 20 punti percentuali rispetto alla frazione di spese effettuata in contanti. Le famiglie più povere effettuano oltre il 50 percento delle spese non-durevoli utilizzando il contante; quelle più ricche circa il 35 percento.

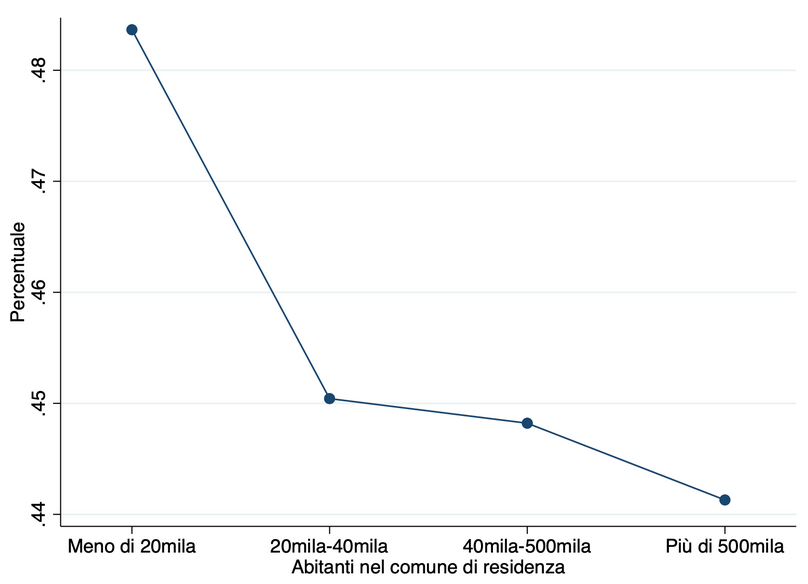

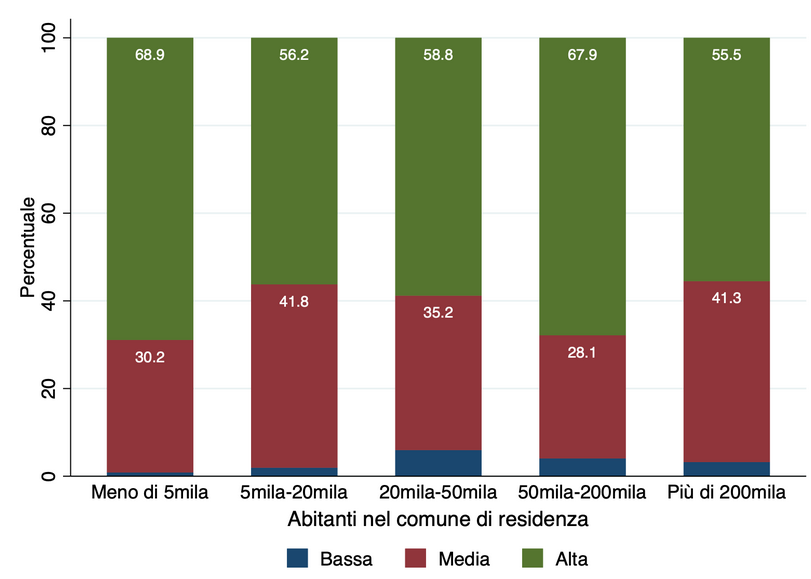

La Figura 4 mostra infine l’utilizzo del contante e la Figura 5 la disponibilità di punti di prelievo, considerando comuni di residenza di diversa dimensione. Da un lato, emerge come le famiglie residenti in comuni più piccoli effettuino una più alta percentuale di spese utilizzando il contante. Dall’altro, emerge come nel 2020 la soddisfazione rispetto alla disponibilità di punti di prelievo sia stata alta nei comuni più piccoli. Solo il 55 percento degli intervistati in comuni con più di 200mila abitanti si è invece dichiarato ampiamente soddisfatto della disponibilità di punti di prelievo.

Tra coloro che hanno giudicato negativamente la disponibilità di punti di ritiro di contante, circa il 60 percento ha indicato motivazioni legate alla distanza dal proprio luogo di lavoro o residenza; circa il 30 percento ha indicato ragioni legate alla disponibilità di contante nel punto di prelievo; solo il 10 percento ha invece motivato il giudizio negativo con ragioni legate ai costi di prelievo.

Benché in media ancora poco utilizzati dalle fasce più anziane della popolazione, gli strumenti di pagamento elettronico sono ormai sempre più diffusi tra le famiglie Italiane. Considerando i benefici in termini di sicurezza e di minore possibilità di evasione fiscale, la politica dovrebbe porsi l’obiettivo di incoraggiare e incentivare questa transizione digitale, invece di provare a muoversi nella direzione opposta.

© Riproduzione riservata