Si parla molto di reshoring, in ambito industriale, come reazione a ciò che alcuni analisti predicono essere la fine della globalizzazione, perlomeno per come la conosciamo.

Ora, se è vero che dal crack di Lehman Brothers (2008) alla guerra in Ucraina (2022) è stato un susseguirsi di sconvolgimenti epocali che hanno evidentemente minato il sistema economico e sociale dominante nel ventennio precedente, possiamo d’altra parte parafrasare Twain per dire che la notizia della morte della globalizzazione è – quantomeno – fortemente esagerata.

I vantaggi appetitosi

In effetti la globalizzazione dei mercati – al netto dei sempre più frequenti squilibri – ha portato e seguita a portare vantaggi troppo ampi da un punto di vista economico-commerciale per poter essere abbandonata. Basti rilevare che in Cina nel 1981 quattro abitanti su cinque erano considerati poveri, mentre nel 2019 – stando agli stessi indicatori – soltanto lo 0,6% della popolazione viveva al di sotto della soglia di povertà. Uno sviluppo che – statisticamente – ha riguardato l’intero pianeta, posto che tra il 2000 e il 2017 il livello di ricchezza globale è più che raddoppiato, passando da 117.000 a 280.000 miliardi di dollari.

Dal commercio alla cultura

Del resto, la globalizzazione non è rimasta soltanto limitata agli scambi commerciali, ma è divenuta presto un fattore culturale, spinto sempre più avanti dal progresso tecnologico. Da essa, insomma, non si può più prescindere, nemmeno volendo, e questo ci porta a dover immaginare una sua evoluzione, piuttosto che all’avvento di un sistema alternativo. Il così detto reshoring è un elemento interessante da analizzare, perché ci conduce nella direzione corretta – quella cioè dell’accorciamento delle catene del valore globale. Tale tendenza risulta in atto da tempo, per quanto non abbia ancora assunto proporzioni davvero significative.

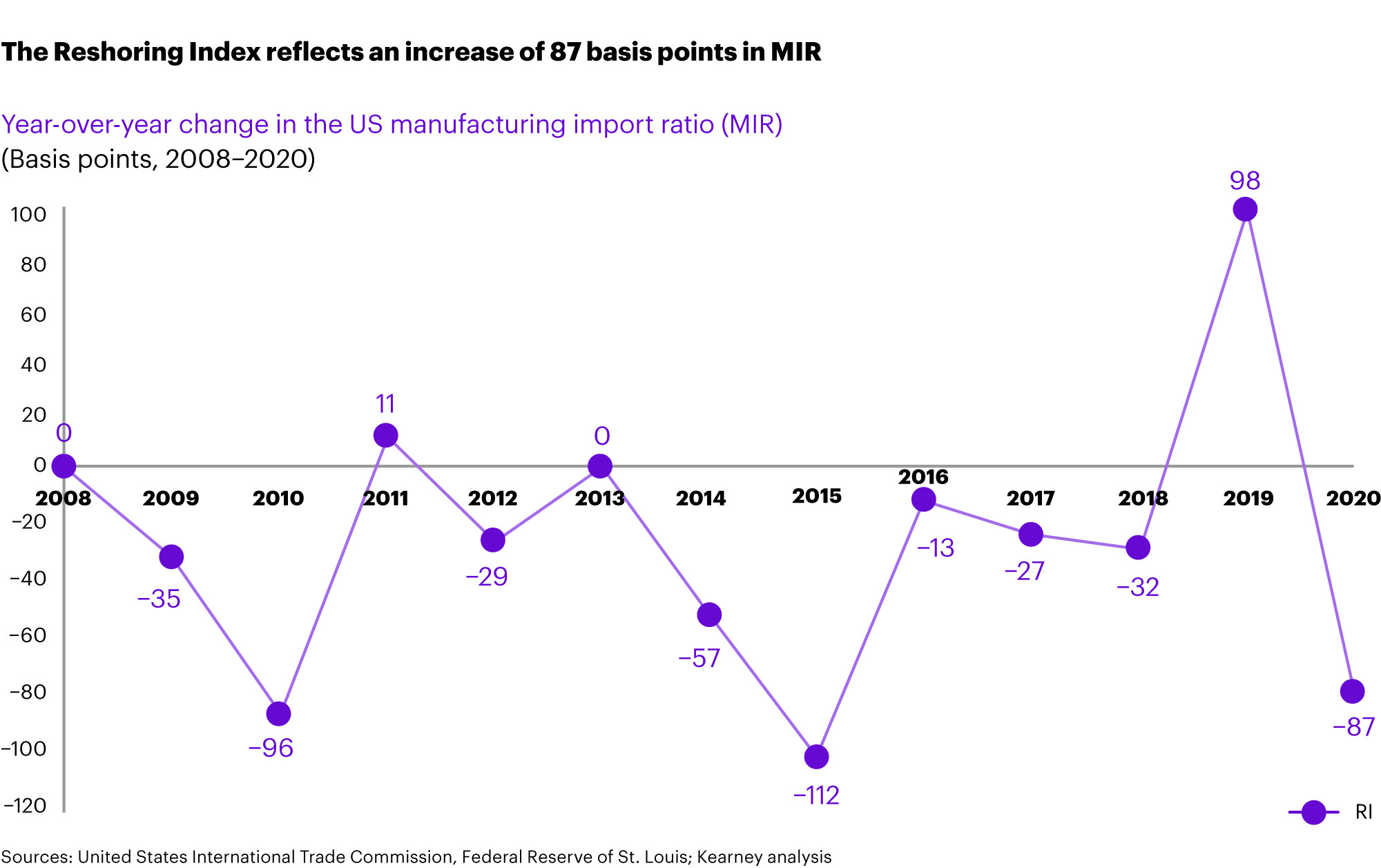

Negli Stati Uniti, ad esempio, a partire dal 2008, l’«indice reshoring» – che misura il delta fra importazioni e produzione interna in ambito manifatturiero – ha dato segno positivo soltanto due volte (2011, 2019).

Allo stesso modo in UE il reshoring è fenomeno in atto dal principio del XXI secolo, specie in ambiti quale il lusso, per cui il fattore «Made in» gioca un ruolo importante. Secondo il Centro Studi di Confindustria, fra il 2000 e il 2020 sono stati 381 i casi di reshoring di aziende europee, 143 dei quali hanno coinvolto l’Italia (secondo Paese dopo la Francia). L’European Reshoring Monitor ci dà uno sguardo più dettagliato su questi numeri poi e testimonia come effettivamente il «ritorno a casa» dell’industria italiana abbia riguardato in proporzione maggioritaria aziende del settore moda, quali Falconeri, Prada, Armani...

Il fenomeno da osservare

Dato il carattere ancora piuttosto contenuto del fenomeno, non è opportuno dargli un eccessivo rilievo: si tratta evidentemente di una pratica incapace, da sola, di rispondere a tutti i quesiti attualmente sul tavolo. In particolare, ciò che ancora ostacola un deciso incremento del reshoring è che, in determinati settori – specie quelli a bassa tecnologia – risulti ancora troppo conveniente produrre in Paesi a basso costo. Questo può portare almeno a tre ordini di ragionamento. Il primo: la progressiva automazione del lavoro renderà sempre meno determinante l’apporto di manodopera a basso costo e dunque faciliterà la tendenza.

Aree regionali più integrate

Il secondo: più che a un’utopica autarchia nazionale sembra più realistico guardare alla realizzazione di aree economiche regionali, fortemente integrate tra loro, in cui si attui una precisa divisione del lavoro fra territori. Lo stratega di McKinsey & Company, Kenichi Ohmae, aveva teorizzato questo modello ancora un trentennio fa. Modello di cui l’UE è l’esempio più riuscito, per quanto manchi diffusamente di due fattori decisivi che le permettano un salto di qualità definitivo, specie in ambito tecnologico.

I fattori che mancano all’Europa

Uno è costituito dall’unione interna: fino a che l’UE resterà una confederazione di Stati, ognuno di essi sarà naturalmente portato a fare il proprio esclusivo interesse (spesso in contrasto con quelli degli altri membri). Suonerà retorico, ma servono davvero gli Stati Uniti d’Europa, se si vuole un soggetto geopolitico, oltre che economico. L’altro fattore viene dalle risorse naturali. Il cambio di rotta sul nucleare in Paesi come Italia e Germania è un primo passo importante. Su materiali come silicio e terre rare il discorso appare più complesso e porta a guardare al Sud America (stile accordo UE-Mercosur) o all’Africa quali aree da coinvolgere in un accordo di libero scambio che di fatto permetta ai Paesi europei un rapido approvvigionamento di materiali necessari a raggiungere l’agognata (e decantata) autonomia strategica. Basti dire che obiettivo UE è di raddoppiare la produzione di semi-conduttori entro il 2030.

L’alternativa nel medio termine, però, deve essere quella di puntare su un reale accorciamento della filiera, investendo in maniera strutturale in R&S e seguendo la via scelta – fra gli altri e per ragioni analoghe – da Apple: quella di riciclare i chip esistenti senza sfruttare nuove estrazioni di terre rare, mettendo così in piena sicurezza la filiera produttiva da possibili shock esogeni.

In cerca di convenienza

E così arriviamo al terzo e conclusivo punto: sino a ora si è discusso di reshoring da un punto di vista eminentemente economicistico, ossia ragionando in termini di costi/opportunità. Quello che, invece, appare evidente è che – alle condizioni attuali e al netto dei sempre più frequenti shock alle catene del valore globale – il “ritorno” non risulti ancora conveniente. Vero che molti ambiti produttivi – anche italiani – guardino con grande aspettativa a quella che sotto ogni punto di vista potrebbe essere un’innovazione vincente e risolutiva. Il problema è piuttosto – e al solito: chi paga? Occorre rendersi conto, infatti, che il tipo di economia affermatosi con la globalizzazione dei mercati ha abituato i «consumatori» a dei costi di produzione – e, di conseguenza, a dei prezzi finali – tanto bassi che un rapido accorciamento delle catene del valore globali risulterebbe del tutto antieconomico. Basti pensare al divario fra il costo medio orario attuale della manodopera in Italia (29,8 euro) e Vietnam (2,75 euro).

Là dove il reshoring potrebbe invece avere senso (ed essere dunque alimentato da un piano industriale europeo) è piuttosto in quei settori ritenuti appunto strategici, laddove l’interesse geopolitico vada a giustificare una qualche regia pubblica.

I settori strategici

Molti sono gli ostacoli: la definizione degli ambiti di intervento, innanzitutto, non è semplice: l’agricoltura è strategica? L’automotive? L’UE – nel rapporto di aggiornamento relativo alla propria strategia industriale (maggio 2021) – elenca i settori ritenuti strategici in cui, attualmente, i Paesi europei risultino fortemente dipendenti dall’esterno: materie prime; farmaceutica; batterie al litio; idrogeno; semiconduttori; dati e cloud. E, al contempo indica altri filoni verso cui concentrare i propri sforzi produttivi, in ottica di autonomia strategica: aerospazio e aviazione a energia pulita.

Altra incognita è legata al tanto evocato, ma per ora non ancora pienamente verificatosi «momento hamiltoniano» europeo. Certo il programma Next Generation EU è un primo passo importante verso l’unione del debito, che dovrà essere poi necessariamente affiancata da quella fiscale e di bilancio, ma la strada appare ancora lunga e in salita, mentre le risposte di cui l’Unione ha bisogno servono quanto prima.

Il «momento hamiltoniano»?

In un contesto del genere il superamento delle logiche nazionali (nazionaliste) di cui si è detto, a favore di quella «sempre più stretta integrazione», essenziale per il futuro e le ambizioni del continente, pare poter essere più facilmente perseguito da un nucleo ristretto di Paesi, più che dall’UE a 27 membri. Francia, Germania, Italia, seguite verosimilmente dal Benelux (troppo integrato con la Germania per potersi sfilare) e dalla Spagna – per rilevanza, ma anche perché Francia e Italia possano controbilanciare con essa l’asse settentrionale – sono di certo i più indicati per procedere per primi lungo questa via.

I tempi paiono maturi, ma servirà il coraggio dei padri fondatori: De Gasperi, Schuman, Adenauer. Impresa non semplice.

© Riproduzione riservata