Il settore del cibo biologico registra da anni risultati positivi e le previsioni per il futuro sono assai rosee

Pannocchie di granoturco multicolori, arcane razze bovine che tornano a pascolare in valli disabitate, capi di abbigliamento realizzati con fibra di ortica? Non sono futuri sviluppi dell’ingegneria genetica, né organismi dal DNA modificato, ma esempi già esistenti ottenuti con semplici metodi biologici rivisitati con le moderne conoscenze.

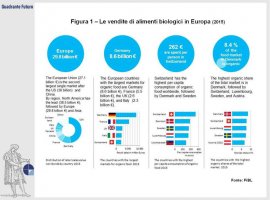

I risultati sono più che positivi: se è vero, infatti, che i consumi alimentari si sono ridimensionati in molte economie avanzate, il settore del cibo biologico registra invece da anni risultati in contro tendenza, con una crescita europea a doppia cifra (+ 13%) nel 2015, trainata da Francia e Italia (+15%) e dalla Germania (+11%) e con ottimi risultati anche in Austria, da anni fra i leader in questo campo, Svezia, Regno Unito e Irlanda (Figura 1).

Complessivamente, il mercato del biologico in Europa ha ormai raggiunto il traguardo dei 30 miliardi di euro nel 2015 e anche i dati disponibili per il 2016 indicano una crescita forte e costante. Secondo le cifre diffuse dall’Istituto di ricerca di agricoltura bio FiBL e dall’AMI (Agricultural Market Information), la Germania è al primo posto in Europa e secondo al mondo nel fatturato (8,6 miliardi di euro bel 2015 e 9,5 nel 2016), seguita da Francia (5,5 miliardi di euro), Regno Unito (2,6 miliardi di euro) e Italia (2,3 miliardi di euro), mentre gli Stati Uniti (35,8 miliardi di euro nel 2015 e 43 nel 2016) continuano a detenere il primato mondiale: globalmente il comparto sta per arrivare ai 90 miliardi di dollari (Figura 2).

I primi dati di vendita del 2016 segnalano poi un vero e proprio boom in Francia (1,2 miliardi di euro in più rispetto all’anno precedente per un fatturato di 6,7 miliardi di euro, esclusa la ristorazione) e in Svezia, dove dal 2014 a oggi le vendite sono raddoppiate, raggiungendo i 2,6 miliardi di euro.

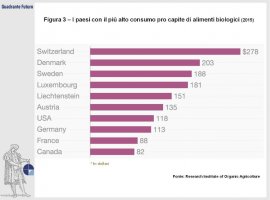

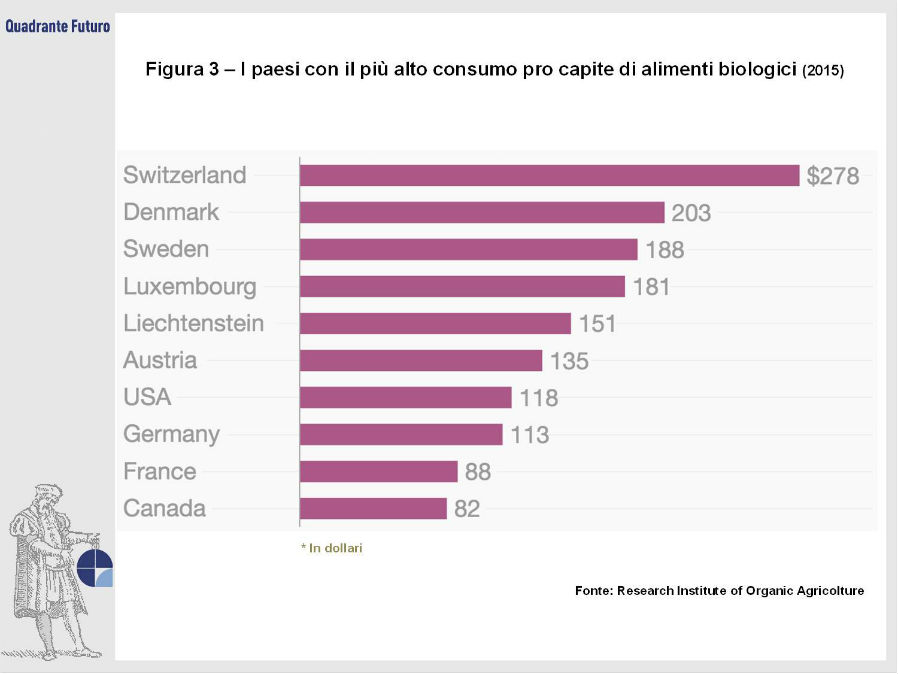

La spesa pro capite per alimenti biologici è in media di 36,4 euro nell'intera Europa e di 53,7 nell’Unione europea, con la Svizzera (Figura 3) in prima fila con la più alta spesa pro capite al mondo (262 euro), seguita dalla Danimarca (191 euro) e dalla Svezia (177 euro).

I paesi europei detengono anche le più alte quote di mercato biologico sul mercato alimentare totale: la Danimarca ha l’8,4%, la Svizzera il 7,7% e il Lussemburgo il 7,5%.

E' bene chiarire le differenze nelle terminologie usate, che tendono a generare una confusione derivante dalla errata traduzione del termine “organic”, che in inglese è equivalente al nostro biologico, mentre in italiano le due parole non sono sinonimi.

Gli alimenti biologici, per quanto riguarda il nostro paese, devono essere certificati con un marchio di garanzia riconoscibile dai consumatori, marchio non previsto per gli alimenti organici, che includono in generale tutti i prodotti di origine animale e vegetale, come frutta, verdura, carne, pesce o uova, non lavorati dall’industria, ma senza garanzie sull’uso di prodotti chimici o farmaci.

La certificazione biologica, infatti, è disciplinata per legge e viene concessa solo alle aziende che osservano criteri specifici e “naturali” nell'agricoltura o nell'allevamento: nessun utilizzo di concimi chimici, diserbanti e fitofarmaci e, in generale, rispetto dell’ecosistema e assenza di pratiche nocive all’ambiente, con il fine di ottenere prodotti genuini, sani e privi di residui tossici, coltivati secondo la loro stagionalità e con una filiera corta tra luogo di produzione e mercato di vendita.

Un apposito regolamento dell’Unione Europea (n. 834/2007) indica nel dettaglio le caratteristiche, le metodologie e i fini di questo settore, nonché le condizioni a cui attenersi per potersi fregiare della denominazione “biologico”.

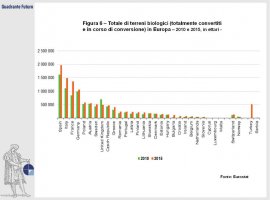

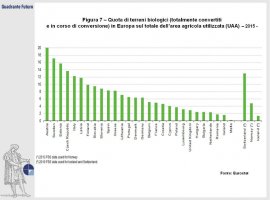

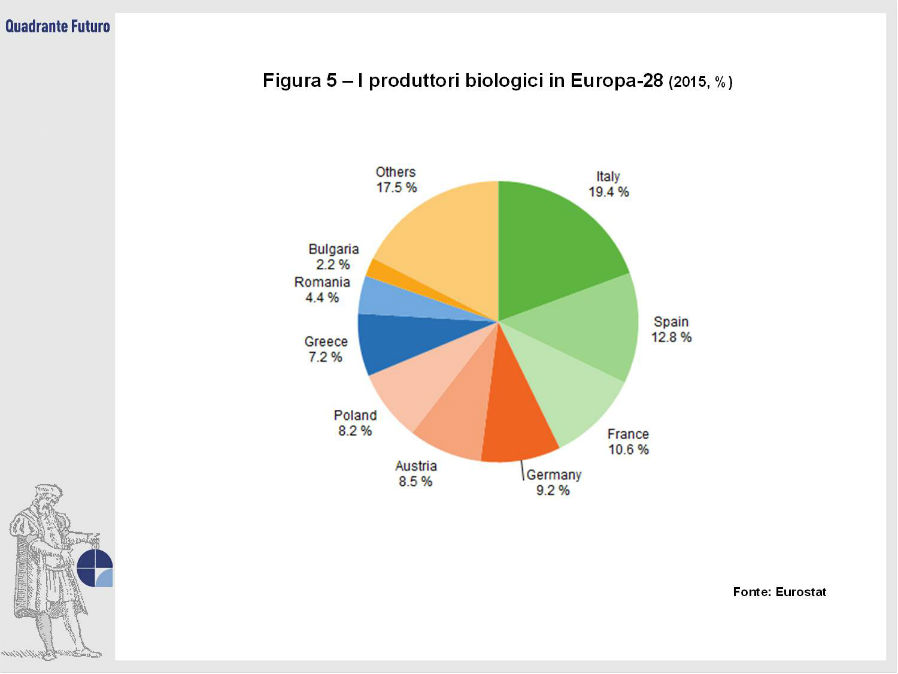

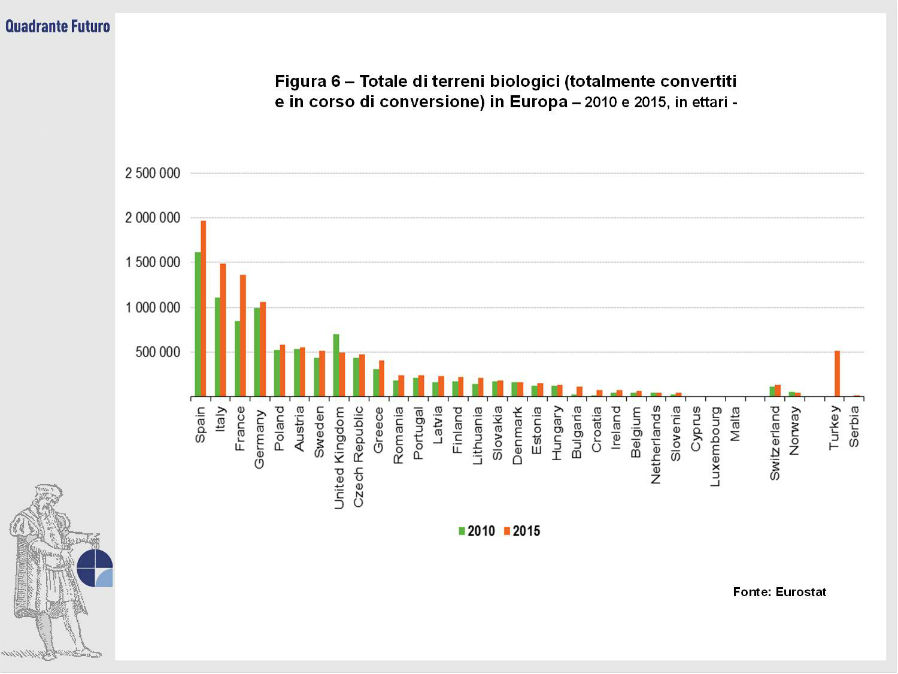

La forte crescita del mercato europeo supera la crescita stessa dei terreni adibiti a “uso biologico” (Figura 4), diffusi soprattutto in Spagna (1,97 milioni di ettari), Italia (1,49 milioni di ettari, saliti a 1,79 secondo i dati 2016 disponibili per il nostro Paese) e Francia (1,37 milioni di ettari): in Europa, nel 2015, i produttori biologici (Figura 5) erano circa 350 mila e circa 3.700 gli importatori, con un aumento del 12%, a dimostrazione del fatto che la produzione non tiene il passo della domanda, per quanto i terreni convertiti o in corso di conversione (Figura 6) abbiano superato gli 11 milioni di ettari solo nell’anno in questione, con record anche in nuovi paesi come Croazia e Bulgaria e flessioni solo nel Regno Unito e nei Paesi Bassi. Complessivamente la crescita ha portato a raggiungere oltre il 6% del totale dei terreni agricoli europei (Figura 7 e Figura 8), ma il potenziale di questo tipo di produzione sta nelle vaste aree non ancora completamente convertite. Fuori dall’Europa, l’Australia potrebbe essere la nuova frontiera con le sue enormi superfici disponibili.

Queste sono suddivise in tre tipologie principali: colture arabili (prevalentemente cereali, ortaggi freschi, foraggi verdi e colture industriali), colture permanenti (alberi da frutto e bacche, uliveti e vigneti) e pascoli permanenti, con percentuali diverse nelle varie nazioni.

Anche gli allevamenti animali che seguono metodi biologici, bovini, suini e ovini soprattutto, hanno numeri ormai importanti con percentuali elevate in Austria e Svezia, oltre che in Francia e Germania per i bovini, Italia e Regno Unito per gli ovini e Danimarca per i suini.

Va poi sottolineato che più dell’80% degli operatori del settore sono anche produttori e svolgono in prima persona tutte le attività dalla semina al processo industriale alla vendita.

Secondo dati più recenti riferiti al 2016 e diffusi da Nomisma, nel nostro paese il mercato avrebbe raggiunto i tre miliardi di euro, a cui vanno aggiunti altri due miliardi derivanti dall’export sul mercato estero. La crescita è dovuta anche al sempre maggior spazio che la Grande Distribuzione offre a questi prodotti sui suoi scaffali (+20% nel periodo considerato 2015-2016), mentre gli ormai numerosi negozi specializzati di piccole e medie dimensioni segnano crescite più modeste (+3,5%). Il tasso di penetrazione del biologico (cioè almeno un acquisto negli ultimi 12 mesi) è salito dal 53% nel 2012 al 78% nel 2017, trainato soprattutto dai prodotti ortofrutticoli che da soli rappresentano quasi il 50% del valore (1,026 miliardi di Euro) nei primi sei mesi del 2017.

Gli aumenti sono degni di nota sia sul fronte della superficie coltivata che nel numero di aziende. A fine 2016, sono stati 300mila gli ettari di SAU (Superficie agricola utilizzata) convertiti, per un totale di 1,8 milioni di ettari, il 14,5% dell’intera superficie agricola italiana. Sono 72.154 le aziende nel comparto, che ci pongono al primo posto in Europa, di cui quasi 56mila di agricoltori bio.

E’ da segnalare anche il maggior interesse per i prodotti senza glutine e/o vegan anche da parte di un pubblico non necessariamente colpito da intolleranze alimentari, ma semplicemente convinto di acquistare alimenti più sani.

E proprio su questo punto, sul rispetto e l’attenzione per i ritmi naturali di coltivazione e allevamento, si giocherà il futuro e un’eventuale non semplice maggior espansione del settore biologico. Per definizione queste medio-piccole aziende non possono (o non vogliono) entrare in competizione con la grande industria: il loro attuale e crescente successo è già un esempio per migliaia di altre piccole realtà, che potrebbero dar vita a una vera rete globale alternativa nella produzione di alimenti di maggior qualità rispetto all’odierna produzione plastificata e all’insegna dell’abuso chimico e farmaceutico, diventando così parte importante e primaria di quel nuovo ordine mondiale che confusamente molti stanno cercando.

Ma i pericoli sono dietro l’angolo: le sofisticazioni (vera piaga dell’intero settore alimentare), le false produzioni biologiche e a volte la carenza dei necessari requisiti igienici sono già state segnalate più volte in questi anni; inoltre le grandi multinazionali hanno ovviamente già puntato i riflettori su un possibile nuovo mercato e sono pronte a scendere in campo imponendo le loro condizioni alle autorità mondiali, con il rischio concreto di stravolgere l’essenza stessa di questa nuova filosofia produttiva.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}