Diamo uno sguardo sull’economia del 2024, un futuro ormai molto vicino, utilizzando gli occhi degli economisti d'impresa, una comunità di esperti specializzati nel leggere i dati e le informazioni dell'economia, nell'interpretarli e nell'individuare scenari lungo i quali si muovono le determinanti delle principali variabili economico-sociali.

L'occasione arriva con i risultati di un sondaggio che il GEI, l'associazione italiana degli economisti di impresa, ha promosso ai propri soci e ai visitatori del sito gei.it.

Si tratta di sette domande molto dirette, a cui hanno risposto un centinaio di practitioners, ricercatori, studiosi che nella quotidianità lavorativa leggono e interpretano i segnali deboli che arrivano dai mercati, dal comportamento delle imprese, dalle scelte dei policy maker.

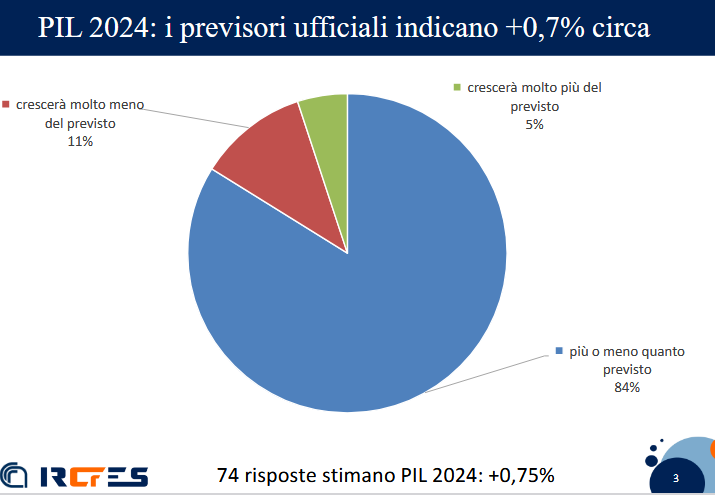

1- La prima domanda affrontata nel sondaggio riguarda la crescita nel 2024 del prodotto interno lordo italiano, che viene prevista abbastanza debole dalle istituzioni e dai think tank internazionali, con un'indicazione che approssima lo 0,6 o lo 0,7% di crescita rispetto al 2023. Più dell'80% della comunità GEI si ritrova in questa previsione, con solo un 5% più ottimista, che ne ipotizza una crescita più dinamica, e un 10% più pessimista che prevede un PIL molto più basso, pensiamo noi prossimo allo zero. Sull’indicazione puntuale della previsione, la media delle indicazioni singole raggiunge lo 0,75%, è si mostra quindi perfettamente coerente con il mainstream thinking previsivo.

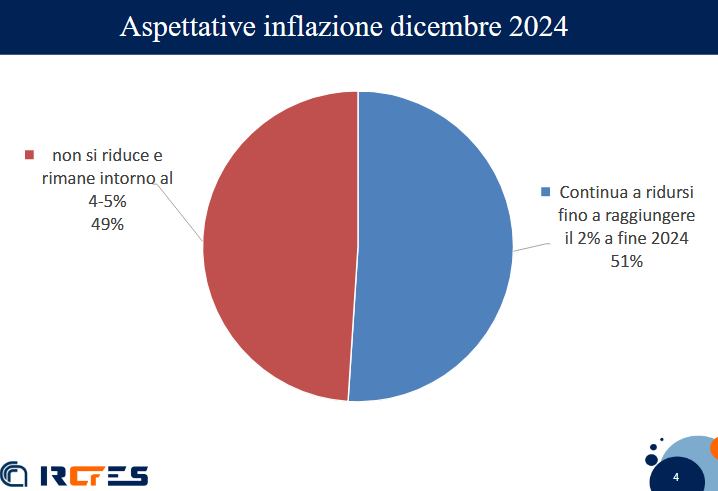

2- Il problema maggiore che l’economia sta affrontando è sicuramente la lotta all'inflazione che la Banca Centrale Europea conduce utilizzando lo strumento tradizionale dell'aumento dei tassi di interesse e la modifica di quegli strumenti convenzionali che, come il quantitative easing, erano stati utilizzati in precedenza per favorire invece un maggior afflusso di moneta nel sistema. I risultati dell'intervento della banca centrale europea incominciano a vedersi, anche se l'obiettivo ufficiale del 2% è ancora molto lontano. A questo riguardo, solo la metà degli intervistati stima che questo obiettivo sarà raggiunto a fine 2024 o magari nei primi mesi del 2025, mentre l'altra metà è più pessimista e ipotizza addirittura che lo zoccolo duro dell'inflazione europea non scenderà sotto il 3-4% per i prossimi anni.

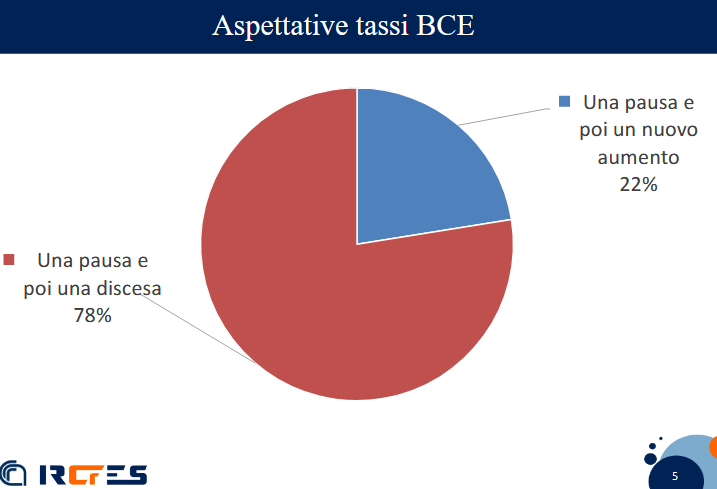

3- Strettamente collegato all'aspetto inflattivo è l'evoluzione dei tassi di interesse, che rappresenta il più importante oggetto dell’attuale dibattito tra gli economisti. In questo caso, più dei tre quarti dei partecipanti sono ottimisti e ritengono (e in parte sperano) che i tassi abbiano raggiunto il picco, un livello che potrebbe anche rimanere stabile per alcuni mesi del 2024 ma che comunque scenderà presto grazie al raffreddamento dell’economia causato dalla crescita dei tassi. E’ un’ipotesi ottimistica che si associa all’idea che ci sarà un soft landing della congiuntura, ma senza alcuna recessione significativa. Al contrario, un quinto delle risposte è invece pessimista (o forse semplicemente realista) e ipotizza un ulteriore (forse solo lieve) aumento dei tassi.

Probabilmente si tratta di un’affermazione che lega a doppio filo le scelte della FED statunitense - con gli Stati Uniti che mostrano ancora un’economia molto vivace nonostante gli aumenti dei tassi - alle scelte della BCE, il cui principale e unico obiettivo è proprio la stabilità dei prezzi. Forse queste previsioni non tengono conto del disaccoppiamento presente tra le due economie dal 2022, e soprattutto dal 2023, causato dai diversi effetti delle due guerre attuali, ai confini dell’Europa e lontane dalle Americhe. Ricordiamo come la guerra in Ucraina abbia lasciato un segno pesantemente negativo sull'economia europea, e soprattutto su quelle tedesca, il paese più dipendente dall'acquisto di energia dalla Russia e quello più legato alla distensione dei rapporti Est-Ovest, grazie alle notevoli esportazioni in Cina.

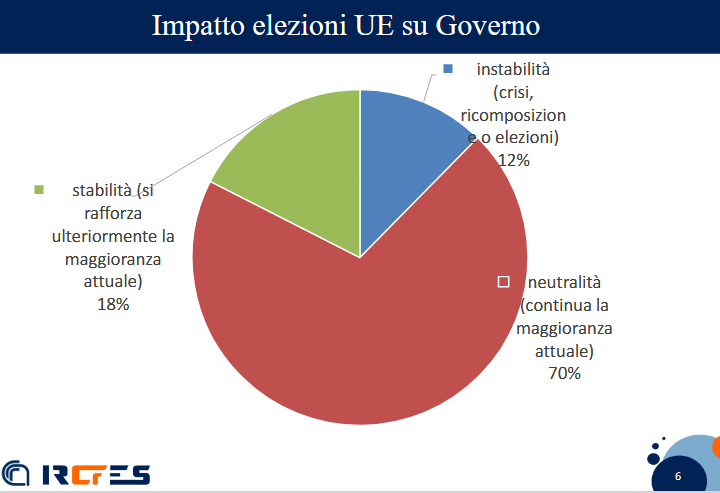

4- I legami tra ciclo elettorale e politica economica sono molto stretti, ma le prossime elezioni del Parlamento europeo di giugno 2024 hanno anche un impatto più ampio, che comprende le grandi scelte compiute dall'attuale Commissione europea, come il Green New Deal e il NGEU (Next Generation EU), e i risvolti sulla tenuta o sul rafforzamento dei singoli governi nazionali. In questo caso, anche l'Italia potrebbe essere al centro dell’impatto che l’elezione di giugno può avere sulla nostra maggioranza governativa. Più dei 2/3 degli economisti interpellati confermano la forza strutturale del governo, che passerà indenne nella vivace campagna elettorale della prossima primavera, mentre solo un 12% ipotizza che invece la maggioranza possa traballare, con una ricomposizione interna dei rapporti di forza, o addirittura con una crisi politica. Addirittura, un 17% del totale stima che le cose per il governo andranno ancora meglio, e che si rafforzerà ulteriormente con le prossime elezioni europee. Questa ipotesi è probabilmente legata al fatto che il voto nazionale premierà questa maggioranza, o che il voto europeo, premiando partiti di destra, favorirà indirettamente la dialettica del governo con Bruxelles.

5- Un elemento che negli ultimi mesi è stato al centro del dibattito sul futuro prossimo dell'economia italiana è rappresentato dalla forza che il PNRR può avere nell'aumentare la crescita del PIL, ma anche nel migliorare strutturalmente la produttività totale dei fattori, produttività che nel caso italiano viene considerata troppo bassa rispetto ai nostri principali concorrenti. L'aspettativa che il PNRR rappresenti una svolta sostanziale per l'economia italiana viene ipotizzata tale solo da 1/5 degli economisti, in quanto più dei 2/3 ritengono che darà un apporto positivo, ma dagli effetti minimi. Addirittura un 10% è veramente pessimista, sostenendo che avrà un impatto negativo in termini di inflazione e mancato completamento dei progetti.

6- Un altro aspetto politico che ha un grande impatto sull'economia è l’oggetto della penultima domanda del questionario, che si riferisce alla ratifica da parte del Parlamento italiano del MES, il Meccanismo Europeo di Stabilità che è stato votato favorevolmente nel momento della proposta di riforma avvenuta nel 2019, ma che non è stato ancora ratificato dai governi italiani. Il 94% degli economisti pensa che il MES sarà, prima o poi, ratificato dall'Italia. La differenza di vedute riguarda il momento in cui verrà ratificato: quasi la metà pensa che si posticiperà il tutto a dopo le elezioni di giugno 2024, mentre un po’ più della metà ritiene che la ratifica ci sarà prestissimo, cioè nei prossimi 2-3 mesi in cui si definirà finalmente il nuovo patto di stabilità e crescita. Questa affermazione deriva probabilmente dall'ipotesi che si voglia scambiare la ratifica del MES con una definizione piuttosto flessibile e leggera del nuovo Patto di Stabilità. Infine, solo una manciata di economisti ritiene che non sarà mai ratificato, portando il nostro governo su strade nuove nella storica conflittualità con l'Unione europea.

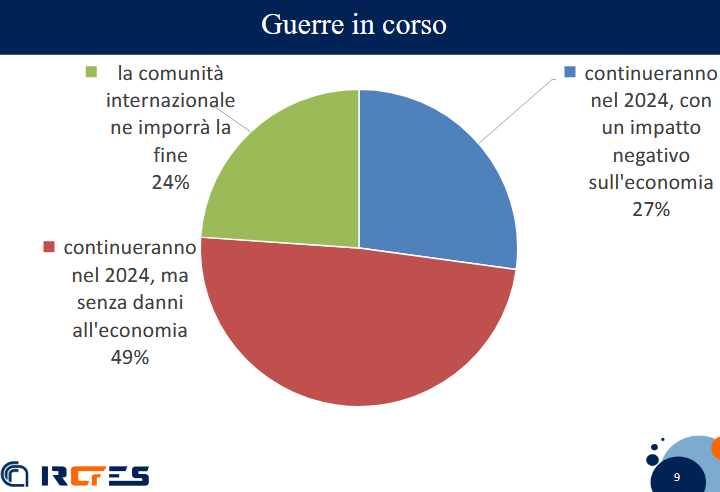

7- Il dramma delle due guerre in atto ai confini dell'Europa non è soltanto in termini di distruzioni, di migliaia di morti e di feriti, ma è in parte anche economico, con chiari effetti negativi sui prezzi delle materie prime petrolifere, e sull'incertezza a carico dei cittadini, dei consumatori e degli imprenditori. Come sappiamo il gioco negativo delle aspettative può bloccare pesantemente la crescita dell'economia. Ebbene, metà degli intervistati ritiene che le due guerre ai confini dell'Europa continueranno anche nel 2024, ma che non avranno un impatto molto negativo sulla nostra economia. Si tratta di una visione che probabilmente spera nel mancato allargamento dello scenario di guerra e che fa riferimento anche all'assuefazione dei cittadini, quindi dei consumatori e degli imprenditori, all’attuale periodo bellico che non impressiona più di tanto, che non preoccupa o spaventa, e che quindi non influenza troppo negativamente gli acquisti dei beni di consumo durevole o gli investimenti degli imprenditori.

Poco più di un quarto invece è veramente pessimista e dichiara che la guerra continuerà e avrà pure un impatto negativo, sui consumi, sul petrolio, sugli investimenti, sulla crescita dell'inflazione e di quella ulteriore dei tassi. Il rimanente quarto degli economisti è invece molto ottimista perché pensa addirittura che la comunità internazionale interverrà pesantemente nel porre fine alle ostilità, magari decidendo a tavolino un compromesso che non verrebbe proposto ma bensì imposto ai belligeranti.

Una visione geopolitica che presuppone che Stati Uniti, Cina e Europa, insieme ai paesi Brics, non traggano più alcun beneficio geopolitico dalle guerre in corso, e che quindi impongano una pace al di sopra delle richieste specifiche delle parti in conflitto.

© Riproduzione riservata