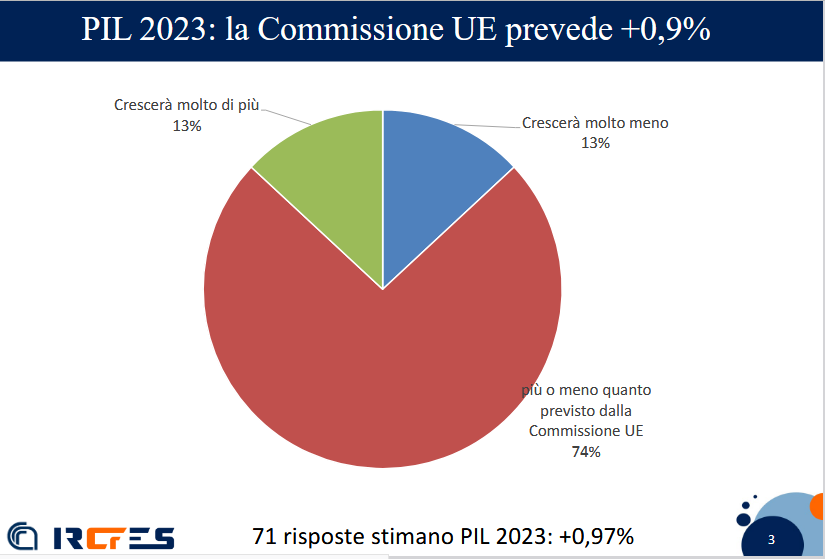

Il sondaggio congiunturale promosso dagli economisti di impresa (Gei), a cui hanno partecipato 120 economisti attivi nelle imprese, nelle associazioni e nei centri di ricerca, evidenzia il sentiment di incertezza che accompagna l’economia italiana e quella europea. I tre quarti delle risposte pervenute confermano le previsioni della Commissione Ue sulla crescita del Pil nel 2023, mentre la quota rimanente si divide equamente tra chi si dichiara più ottimista o più pessimista della stima comunitaria.

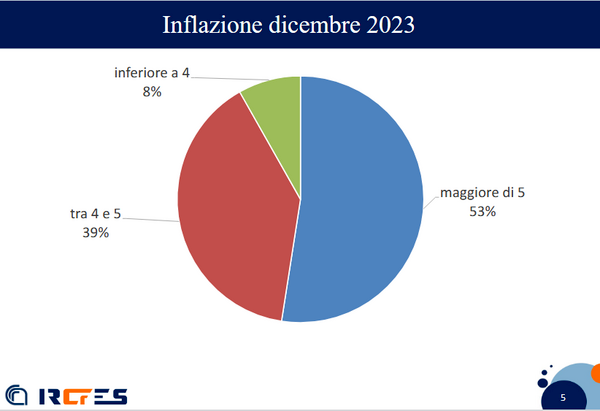

Il tema di maggiore attualità, quello relativo all’inflazione, vede primeggiare la visione pessimista, che ipotizza un’inflazione che permane elevata nei prossimi anni (4-5% per 3-4 anni), rispetto alle aspettative di veloce discesa dell’inflazione nel corso del 2023-2024, scelte solo da un quinto dei partecipanti. Le previsioni sul dato puntuale di dicembre 2023 sono infatti determinate da più della metà dei rispondenti che ipotizzano un’inflazione superiore al 5%, mentre quasi il 40% indica un dato compreso tra il 4 e il 5% e solo un decimo del totale ipotizza un’inflazione al di sotto del 4%.

Per il governo zero scossoni

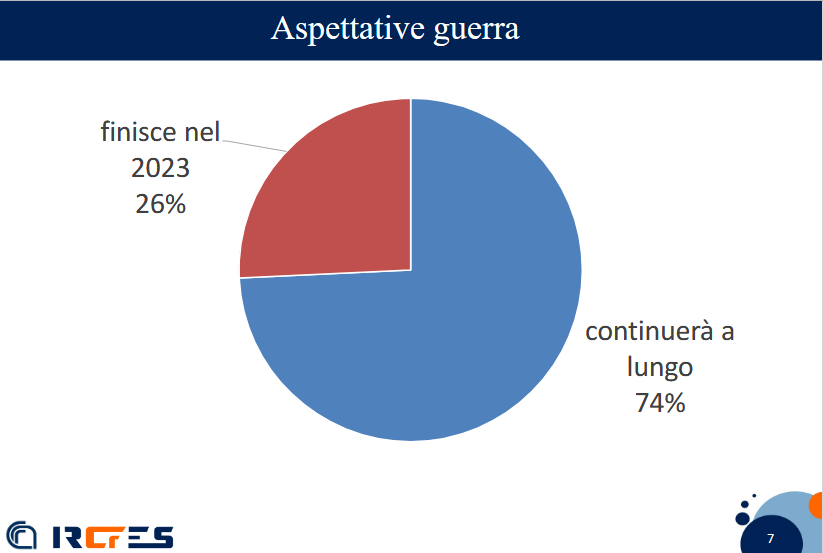

Il quadro politico viene previsto pienamente stabile da quasi tutti, con solo il 7% che evidenzia il rischio di elezioni/rimpasti nel corso del 2024. La domanda sull’altro grande oggetto di discussione, e cioè la guerra causata dall’invasione dell’Ucraina, si risolve nel pessimistico pronostico che essa non finirà nel 2023, che coinvolge i tre quarti dei partecipanti, mentre solo un quarto ha la fondata speranza che quest’anno ci sarà un

armistizio o una pace più o meno durevole.

Sull’impatto che la guerra avrà sull’economia italiana e europea le posizioni sono più diversificate, con la maggioranza che continua a vederne soprattutto l’impatto negativo, mentre è più interessante notare il terzo degli intervistati che sottolinea il ritorno dei costi energetici ai valori antecedenti il 24 febbraio 2022, l’assuefazione del pubblico alle notizie drammatiche che continuano ad arrivare dal fronte ucraino, il minor impatto psicologico sull’incertezza dei consumi e degli investimenti. Una manciata di risposte (6%) si spinge addirittura oltre, interpretando con molta disinvoltura l’approccio neo-keynesiano: aumenta la spesa pubblica europea (per i rifugiati, per gli aiuti all’Ucraina, per le spese militari) e si genera nuovo Pil.

Ottimismo sul Patto di stabilità Ue

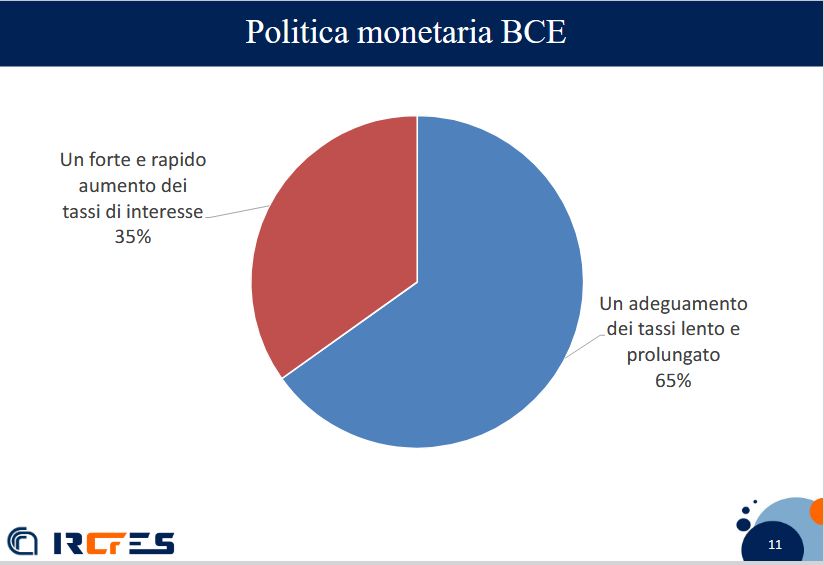

Con riferimento all’ambito europeo, si prevede che la negoziazione sul Patto di Stabilità e Crescita generi un risultato positivo, caratterizzato da una maggiore flessibilità, nell’80% delle risposte, con i “pessimisti” (che potremmo giudicare semplicemente come “più realisti”) fermi ad un quinto del totale. Percentuali leggermente diverse si fronteggiano nelle aspettative sulla politica monetaria della Bce, con i due terzi del totale che si attendono aumenti molto graduali dei tassi, attenti a non raffreddare troppo l’economia, e solo un terzo che ipotizza una Bce che interviene con un forte e rapido aumento dei tassi.

Infine, la visione su globalizzazione, commercio internazionale e supply chain mondiale: metà delle risposte non vede grandi cambiamenti nel corso del 2023, in attesa di eventi più concreti che possano far presagire un mondo più diviso in blocchi regionali rispetto al passato pre-guerra (o pre-Covid). Un decimo stima addirittura un continuo aumento della globalizzazione, mentre il restante 40% formula l’ipotesi del rallentamento del commercio est-ovest, del processo di reshoring/nearshoring, della regionalizzazione delle aperture commerciali.

© Riproduzione riservata